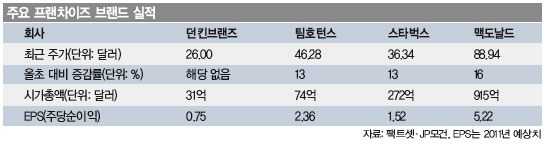

던킨도너츠 매장은 미국 북동부 뉴잉글랜드 지방에선 오래전부터 구석구석에 자리 잡았으며 동부 해안의 많은 지역에서도 성업 중이다. 이 회사의 주가는 요즘 마치 그 커피·도넛 체인이 미국의 다른 지역에서도 똑같은 성공을 재현할 듯이 뛰었지만 그건 기대만큼 쉽지 않을 듯하다. 7월에 던킨도너츠와 배스킨-라빈스의 모회사인 던킨브랜즈가 19달러의 공모가에 기업공개를 했을 때 투자자들의 매수세가 집중됐다. 상장 첫날 종가가 28달러 가까이 상승했으며 26달러로 그 주를 마감했다.그 수준이면 스타벅스·맥도날드·다인에퀴티, 그리고 캐나다 체인 팀호턴스 등 대다수 요식업종 종목에 비해 높은 가격이다. 던킨의 주가는 2010년 주당순이익 추정치인 76센트의 34배다. 이 추정치는 지난해 이후 줄어든 채무액을 반영한 이자비용 감소 등 실제 회계실적에 맞춰 조정될 듯하다.“던킨의 성장잠재력을 대단히 높게 평가하지만 그렇다 해도 주가가 너무 높다고 생각한다”고 시카고에 있는 모닝스타의 조슬린 매케이 애널리스트가 말했다. 그는 던킨의 올해 주당 순이익을 75센트 선으로 예상하는 반면 한 기관투자가는 1달러에 가까운 수준으로 추정했다. 올해 던킨의 주당순이익을 85센트로 가정할 때(상반기 32센트였다) 주가는 그 30배 선이다. 내년의 잠재적 주당순이익인 1.05달러에 근거해 추산하면 주가수익비율은 25배로 떨어진다. 맥도날드, 팀호턴스, 스타벅스 등 대다수 대형 요식업종 주식은 2012년 순이익 예상치의 15~20배 가격에 거래된다. IHOP 팬케이크 프랜차이즈의 모기업 다인에퀴티의 주가수익비율은 10배다.던킨 체인 확대 부정적매케이는 17달러가 던킨의 적정주가라고 생각한다. 2012년 세금·EBITDA(이자지급전이익) 추정치의 11배 선이다. EBITDA는 보편적인 요식업 주가산정 척도다. 던킨의 현재 시가총액은 3억2500만 달러 안팎인 내년 EBITDA 예상치의 14배다. 애널리스트들은 2011년과 2012년 이익 예상치를 아직 발표하지 않았다. 그 종목의 실적보고서를 아직 입수하지 못했기 때문이다.낙관론자들은 던킨 도너츠가 그들의 매력적인 프랜차이즈 위주의 사업 모델을 바탕으로 미국 서부와 해외로 뻗어 나가리라고 예상한다. “미국 안팎에서 경쟁 없이 시장을 확대해 나갈 기회를 가진 소매유통 브랜드는 극소수”라고 던킨의 최고재무책임자 닐 모지스가 말했다. 던킨은 7~9%의 매출 증가율과 15% 이상의 연간 주당순이익 증가율로 요식업종에서 ‘상위권’에 들어가는 실적 달성을 목표로 한다고 모지스는 말한다. 그리고 아마 내년부터 배당금 지급을 고려할 듯하다고 그는 내다본다.

던킨 소유의 매장은 비교적 적다. 그들은 미국의 가맹점들로부터 매출의 5% 선을 로열티로 받는다. 가맹점은 점포당 47만5000달러 안팎의 신규 매장 인테리어 비용을 부담한다. 미국의 평균적인 매장에서 한 해 100만 달러 가까운 매출을 올린다. 던킨도너츠의 미국 매장 부문이 총 매출의 75% 가까이를 담당한다. 그리고 매장을 포함해 가판대 등 기타 판매시설이 6838개에 달한다. 던킨은 한 해에 200~250개 매장을 신설할 계획이다. 개별 매장 차원에서 커피와 기타 음료가 매출과 이익의 절반 이상을 차지한다.배스킨-라빈스는 미국 내 하드 아이스크림 매출 선두업체지만 이 브랜드의 동일 매장 매출액은 2008년, 2009년, 2010년 계속 감소했다. 경영진은 매출을 다시 상승세로 돌려놓겠다고 다짐한다. 매사추세츠주 캔턴에 본사를 둔 던킨은 사세 확장 잠재력은 분명 뛰어나지만 조식을 위주로 하는 지역 체인의 티를 벗어나지 못했다. 팀호턴스의 사례가 보여주듯 본거지를 뛰어넘는 성장은 어려울지 모른다. 팀호턴스의 미국 내 600개 커피·도넛 매장은 가까스로 적자를 면하는 형편이다.높은 주가는 희소가치 때문던킨브랜즈는 지난 7월 19달러에 기업공개를 실시해 곧바로 28달러까지 주가가 치솟았다. 현재 주가는 26달러지만 적정가격은 17달러 안팎일지 모른다. 던킨의 매출 성장률은 두드러지지 않았다. 지난해 매출은 7% 증가한 5억7700만 달러였으며 올 상반기 매출은 전년 동기 대비 7% 신장됐다. 1년 이상 영업한 매장의 매출은 2008년과 2009년 매년 1%가량씩 감소하다 2010년엔 2.3%, 최근 분기엔 3.8% 증가했다.던킨의 부채 15억 달러는 2006년 현 소유주가 차입금으로 회사를 인수한 결과다. 시가총액은 32억 달러. 던킨이 인기주로 떠오른 건 희소가치 때문인지도 모른다. 기업공개를 할 때 발행주식 1억2300만 주 중 2500만 주만 시장에 내놓았다.전체 주식의 75%가량을 베인 캐피털, 토머스 H 리, 칼라일 그룹 등 3개 사모펀드 회사가 보유하고 있다. 각각 약 3000만 주 수준이다. 보스턴에서 활동하는 몇몇 기관투자가가 그 주식을 대량 매수했는데 그 이유 중에는 그 기관들의 관리자가 던킨의 단골 고객이기 때문이라는 소문도 있다. 2006년 던킨을 인수할 당시 후원사들은 주당 평균 10달러를 지불했다. 투자자들은 요식업종의 다른 기업들에서 더 구미 당기는 투자기회를 찾을 듯하다.