|

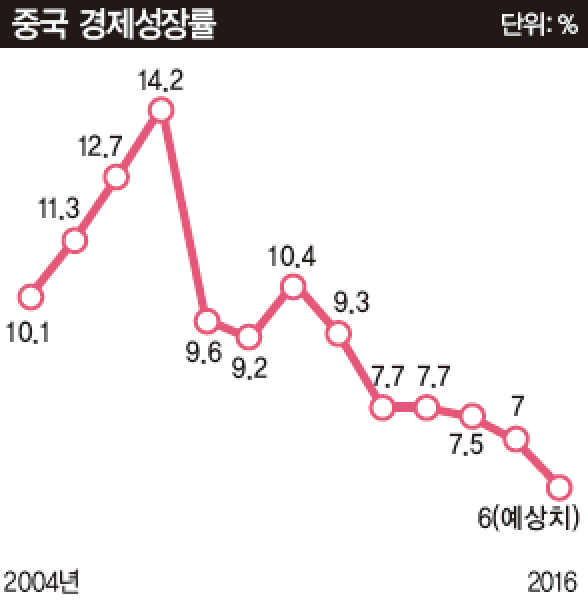

중국 경제는 지난 10여년 동안 유례없는 고속성장을 일구며 세계 경제의 황금기를 이끌었다. 세계의 공장을 자처하며 인플레이션 없는 성장을 제공했고, 축적된 자본은 전 세계 각지로 퍼져나가 실물과 금융의 동반 성장을 이끌었다. 2004년1조9316억 달러(약 2000조원)였던 중국의 국내총생산(GDP)은 지난해에는 9조1814억 달러로 9년 사이 5배 가까이로 성장했다. 지난해만 해도 중국의 세계 경제 성장률 공헌도는 30%에달했다.

|

성장세 여전하지만 성장 동력 예전만 못해중국 경제의 잠재 리스크 중 하나인 부동산 시장도 골칫거리다.지난 2~3년 새 중국의 2·3선 도시에서 부동산 가격 하락이 나타난 데 이어, 최근에는 1선 대도시인 베이징·상하이 등 10대 도시 주택값이 하락할 조짐이다. 부동산정보 제공기관인 중국 지수연구원의 조사 결과 올해 1~6월 이들 도시의 부동산 개발기업 토지구매 면적은 전년 동기에 비해 5.8% 감소했다. 씨티그룹도 실제 부동산 평균 판매가가 지난해 말 수준에서 대도시에서는 약 20%, 소도시에서는 30% 하락할 수 있다고 예상한 바있다. 부동산 경기가 하락하면 지방정부의 재정 수입 감소는 물론 시중 자금의 흐름이 막힐 수 있다.이런 가운데 미국의 PNC파이낸셜 서비스그룹은 지난 7월 중국 경제에 대해 우려 섞인 내용의 보고서를 내놨다. 오는 2016년께 중국의 경제성장률이 6%대로 주저앉을 수 있다는 내용이다. 보고서를 쓴 스튜어트 호프먼 선임 이코노미스트는 취약한 신용 시장, 기업 투자 감소, 부동산 시장의 조정 등을 중국 경제의 문제점으로 제시하고 “신용이 마른다면, 중국의 차입자들은 부채를 상환하는데 어려움을 느낄 것이고 디폴트로 내몰릴 수 있다”고 지적했다. 또 신용 감소는 자본 지출의 급격한 둔화로 이어질 수 있어, 최악의 경우 세계 경제가 중국발(發) ‘퍼펙트 스톰’에 휘말릴 수 있다고 경고했다.사실 중국의 6%대 성장은 어제 오늘 얘기가 아니다. 학계에서는 중국의 성장률이 7%대로 내려온 2012년부터 2016년까지 5년을 성장 정체 1기(7~8%)로, 2017~2021년 5년을 성장 정체 2기(6~7%)로 내다본다. 이치훈 국제금융센터 연구위원은 “중국의 성장률은 최대 10년 후에는 6%에서 고착화 될 것”이라며 “다만 수출 의존도가 낮아져 (글로벌 경기 침체의) 타격이 과거에 비해 완화됐고, 자체 경쟁력이 나아졌다”고 말했다. 그는 이를 “뉴노멀로 봐야 한다”고 했다.중국 지도부의 성향도 중성장 시대에 무게를 싣는다. 과거 중국의 개혁·개방과 경제 성장을 추진했던 덩샤오핑이 평등과 분배보다는 경제 부양에 방점을 찍었던 ‘소평(小平, 작은 평등)적 인물’이었다면, 현재 중국의 국가주석인 시진핑은 성장보다는 분배와 내실 기반을 다지는 근평(近平, 평등에 가깝게 한다)적 정책을 취하고 있다. 지난 3월에 집권 2년차를 맞은 시진핑 주석은 올해 양회에서 사회보장제도·빈부격차·도시화 등을 해결 과제로 꼽았다. 지난해 취임 당시 때와 마찬가지 이야기다.현재 중국 경제의 핵심 과제는 수출에서 내수로의 체질 개선이다. 내수 기반을 확충하기 위해 산업개혁과 노동생산성 증대, 농업 지원 등을 동시에 펼치고 있다. 그러나 성장세가 주춤하고, 부동산에서 비롯된 하방 리스크가 커지는 등 부작용이 지속적으로 나오는 실정이다. 이에 중국이 경기 부양을 좌우할 금리 정책에 시동을 걸지 관심이 모인다.

통화정책 카드 꺼내들까중국은 경제의 체질 변화를 꾀하는 과정에서 사실상 모든 정책 수단을 동원해왔다. 경기 하강기에는 미니 부양책을 통해 반등을 꾀했고, 부동산 경기 하락을 막기 위해 규제를 완화하는 정책 전환을 시도했다. 그러나 정책의 약발이 좀처럼 나타나지 않으면서 통화정책 가능성이 제기되고 있다. 완화적 통화정책을 통해 유동성을 늘리는 한편 기업들의 채무 부담을 줄이고, 소비를 늘려야 한다는 주장이다. 현재 중국의 기준금리는 3%대다.창젠 바클레이즈 차이나 수석경제분석가는 한 중국 언론과의 인터뷰에서 “경제지표가 좋지 않고 부동산 시장이 조정기를 맞고 있는 데다 외부 수요도 불확실하다”며 “중국 정부가 성장속도의 저하에 대한 용인과 적극적인 부양책 추진을 놓고 저울질하게 될 것”이라고 말했다.다만 중국 정부가 경기 부양을 위한 통화정책 카드는 지양하겠다고 밝힌 바 있고, 부양책들이 효과를 내려면 시간이 더 필요하다는 주장도 있다. 지만수 한국금융연구원 연구위원은 “중국 정부가 원하는 내수 중심의 안정적인 성장은 아직 시스템화되지 않았고, 부양 없이는 불안한 상황”이라면서도 “다만 부동산 과잉 투자 등 버블을 굉장히 우려하고 있어 통화정책은 없다고 본다”고 말했다.