한진그룹이 한진칼 중심의 지주회사 체제로 전환한다. 사진은 서울 공항동 대한항공 본사 . |

|

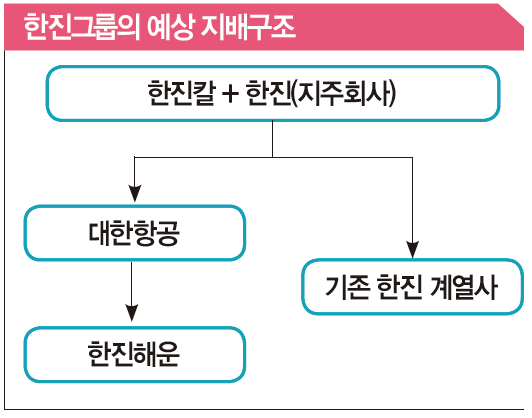

한진그룹은 에쓰오일 지분과 부동산 자산 등을 팔아 재무구조 개선 목표액 5조5000억 원 가운데 80%(3조3000억 원)를 마련했다. 지주회사 체제로 전환하는 데 걸림돌이던 재무구조 문제를 사실상 해결한 것이다. 남은 과제는 지배구조 정비다. 오는 11월 중 지주회사인 한진칼의 유상증자를 마무리하는 한편 계열사간 합병을 진행해 늦어도 내년 상반기 중에는 지주회사 체제로의 전환을 마무리한다는 계획이다.한진그룹은 ‘한진칼→정석기업→㈜한진→한진칼’로 이어지는 현재의 순환출자 구조를 끊는다는 방침이다. 지주회사 체제를 갖춰 오너 일가의 그룹 장악력과 수직적인 경영 체제를 마련할 계획이다. 이를 위해서는 크게 두 가지 숙제가 있다. 지주회사인 한진칼의 계열사 지배력을 강화하고, 지주회사에 대한 다른 계열사의 영향력을 끊어내는 것이다.

한진그룹은 우선 한진 칼을 지주회사로 바꾸기 위해 종속회사에 대한 영향력 강화에 나선다. 여느 재벌 그룹과 마찬가지로 한진그룹은 그동안 순환출자 구조로 계열사 간 영향력을 유지 해 왔다. 이 탓에 한진칼은 대한항공을 비롯한 핵심 계열사의 지분을 20%도 채 갖지 못했다. 공정거래법은 지주회사 요건으로 자회사 지분율 20%를 규정하고 있다. 한진칼은 대한항공 지분을 20% 이상으로 높이기 위해 1조 원 규모의 유상증자를 단행한다. 기한은 오는 11월 20일까지다. 형태는 한진그룹이 대한항공 주식을 공개 매수한 뒤 이에 응한 주주들에게 한진칼 주식을 주는 일종의 지분스왑 형태다. 한진칼로서는 비용을 들이지 않고 대한항공 지분을 늘릴 수 있다. 유상증자가 끝나면 한진칼의 대한항공 지분율은 현재 6.88%에서 20~50%(우호 지분 포함) 선까지 늘어날 전망이다.

순환출자 고리 끊을 듯이와 더불어 조양호 회장을 비롯한 오너 일가의 한진칼 지분도 현재 25.2%에서 최대 57.2%로 늘어날 것으로 보인다. 오너 일가가 직접 유상증자에 참여해 10%대에 불과한 한진칼 지분율을 20%대로 올리고, 우호지분을 더 확보한다는 계획이다. 이에 따라 한진그룹의 지배구조는 ‘조양호 회장 일가→한진칼→대한 항공’으로 이어지게 된다. 그룹에 대한 오너 일가의 지배력이 강화되는 셈이다. 이상헌 하이투자증권 연구위원은 “한진그룹이 지주사 요건을 충족하기 위해 자회사 지분율을 높이려는 지배 구조 변화가 가시화 할 것”이라며 “지주회사 충족 요건을 맞추는 과정에서 자산 가치에 긍정적인 영향을 줄 수 있다”고 설명했다.다만 유상증자가 끝나 오너 일가의 지배력이 강화돼도 순환 출자 구조가 완전히 깨지진 않는다. 현재 순환출자 구조에 낀 정석기업이 문제다. 사업회사인 정석기업은 ㈜한진의 최대주주 (지분율 19.41%)이고, ㈜한진은 한진칼의 최대주주(지분율 9.87%)다. 한진칼은 정석기업 지분을 48.27% 갖고 있다. 이런 연결고리를 끊기 위한 시나리오로 한진칼과 정석기업의 합병 가능성이 제기된다. 한진그룹이 지주회사로 전환하기 위해 지난해 대한항공을 한진칼과 대한항공으로 쪼갰듯이, ㈜한진을 지주회사와 사업회사로 분할할 것이란 전망이다. ㈜한진을 한진칼에 붙이고, 사업회사는 정석기업과 합병시켜 통합지주사를 출범시킬 것이란 관측이다. 이렇게 되면 한진칼과 정석기업의 상호 영향력을 끊어낼 수 있다. 정석기업의 최대주주는 한진칼이다.일각에서는 한진칼이 정석기업을 흡수 합병할 것이란 분석도 내놓는다. 지주회사 전환 과정에서 적대 세력의 반대매수청구권 행사 등 경영권 위협이 있을 수 있어서다. 이에 합병 방식으로 주주총회를 생략할 수 있는 소규모 합병 가능성이 부각된다. 다만 소규모 합병을 하려면 인수기업이 피인수기업보다 시가총액이 10배 이상 돼야 한다는 규정이 걸림돌이다. 한진칼의 시가총액은 약 7500억 원이며, 비상장사인 정석기업의 자산 규모는 3500억 원. 2배 차이에 불과하다(비상장사는 시가총액 대신 자산 규모로 비교). 소규모 합병을 하려면 한진칼의 주가를 띄우던가, 정석기업의 자산을 매각해야 한다.증손회사 정리도 문제로 꼽힌다. 지배구조가 개편되면 대한항공은 한진칼의 자회사로 편입된다. 지난 6월 대한항공의 자회사로 편입된 한진해운은 한진칼의 손자회사가 된다. 그런데 지분법상 지주회사의 손자회사는 자회사를 거느리려면 자회사 지분을 100% 보유해야 한다. 현재 시나리오대로 한진칼→대한항공→한진해운의 지배구조가 형성될 경우 한진해운은 11개 자회사의 지분을 100% 확보해야 한다. 그러나 한국벌크해운(지분율 100%)을 제외한 한진퍼시픽·한진해운경인터미널 등 나머지 10개 자회사에 대한 한진해운의 지분율은 33.3~85.5% 에 불과하다. 한진그룹으로서는 수천억원의 자금을 들여 이들 회사의 지분을 모두 사들이거나, 팔아야 하는 처지다.한진그룹이 지주회사로 지배구조를 재편하면서 경영승계에도 속도를 낼 전망이다. 조양호 한진그룹 회장은 장남 조원태 대한항공 부사장, 장녀 조현아 대한항공 부사장, 차녀 조현민 대한항공 전무 등 1남 2녀를 두고 있다. 현재로서는 삼남매 중 누구도 두각을 나타내지는 않고 있어 경영권 승계 논의가 다소 섣부른 감이 있다. 계열사에 대한 삼남매의 지분율도 한진(각각 0.03%)·대한항공(1.08%)·정석기업(1.3%)·싸이버스카이(33.3%) 등 거의 같다. 조원태 부사장이 유니컨버스 지분을 10% 더 갖고 있을 뿐이다. 그러나 지주회사로 지배구조를 바꾸는 과정에서 경영권 승계에 대한 얼개가 드러나고 있다. 한진그룹은 지난해 8월 지주회사 체제로 전환을 꾀하면서 장남 조원태 부사장을 한진칼의 대표이사로 선임했다. 조현아 부사장은 지난 4월 한진관광 대표이사에 올랐다. 조현민 전무는 올해 초 정석기업 대표이사로 발탁했다.

한진해운의 자회사 처리 문제도 과제현재로서는 조원태 부사장의 승계 가능성이 가장 크다는 것이 시장의 관측이다. 조양호 회장과 함께 지주회사의 공동 대표에 오른 데다 다른 여자 형제들과는 달리 그동안 대한항공의 핵심 업무인 전략·영업을 맡으며 경영수업을 착실하게 받아왔다는 것이다. 한진그룹 오너 일가의 보수적인 가풍도 조원태 부사장 승계 가능성을 내다보게 하는 요인이다. 고(故) 조중훈 회장은 자신의 여자 형제들과 딸은 경영에서 철저히 배제시켰다. 한진그룹 2세 승계 때도 계열사를 운수·조선·해운·금융으로 나눠 세 아들에게 물려줬으나, 딸에게는 그렇지 않았다.이런 가운데 조현아 부사장이 호텔·유통 분야로 보폭을 넓히는 점은 주목할 만하다. 기내서비스 업무를 총괄해온 조현아 부사장은 최근 미국의 인터콘티넨탈 브랜드 위탁운영 계약을 하는 등 호텔사업 확장에 힘을 쏟고 있다. 대한항공이 분할하면서 호텔사업을 칼호텔 네트워크로 따로 떼어낸 점도 눈길을 끈다. 이에 한진그룹이 앞으로 항공·운송과 호텔·유통 등으로 사업구조를 나눌 것이란 관측도 제기된다. 조현민 전무는 진에어와 레져·여행 분야 등을 맡을 것으로 보인다.