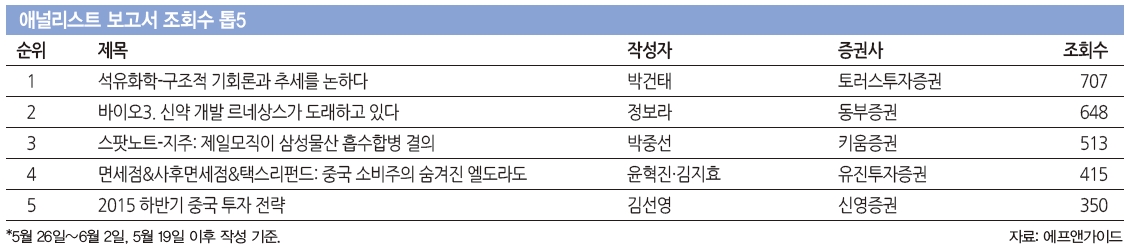

6월 첫째 주 핫 클릭 리포트로 박건태 토러스투자증권 연구원의 ‘석유화학-구조적 기회론과 추세를 논하다’를 뽑았다.

이 보고서는 금융정보업체 에프앤가이드 집계 결과 5월 26일~6월 2일 조회수 1위(707회, 5월 19일 이후 작성 기준)를

기록했다. 다음은 보고서 요약.

▎LG화학 여수 NCC 공장의 모습. / 사진:중앙포토 |

|

2000년 중반 이후 석유화학산업은 빠르게 변하고 있다. 국내 석유화학 업체들이 실적 선순환 구조에 대한 압박을 가지고 있는 것이 사실이다. 하지만 2015년부터 국내 석유화학산업의 추세 상승을 전망한다.석유화학산업은 보통 10년 주기 장기 사이클을 나타낸다. 1990년대 중반 이후 한국·동남아·대만 등에서 대규모 증설을 하면서 하강 국면이 지속됐다. 2000년 초반 이후 중국의 추세적 성장으로 상승 국면에 진입했다. 하지만 2008년 중동과 중국의 공격적 증설이 진행되면서 저가 물량이 풀리고 다시 한번 하락 국면에 접어들었다. 2010년과 2011년 중동의 신규 설비 가동 지연 사태가 발생하며 시황이 전환되는 듯했으나 다시 하강 국면이 이어지고 있다. 이후 저가 원료(가스·석탄)의 설비투자 확대는 한국 기업의 주력인 나프타 분해 설비(NCC)에 대한 우려로 다가왔다. 실제 한국 석유화학 업체의 경쟁력이 눈에 띄게 둔화됐다. 2011년 이후 바닥 국면에 접어들었고, 2013년 잠깐 반등을 시도했으나 실적 개선까지는 이어지지 못했다.

2015년에는 이런 흐름에 큰 변화가 올 것으로 예측한다. 고질적 악재로 인식됐던 NCC(Naphtha Cracking Center) 업체가 회복할 수 있을 것으로 보여서다. 특히 2013년 반등에 실패했던 때와 달리 마진이 눈에 띄게 개선되고 있다. 마진 사이클 반등의 초입 국면으로 판단해도 좋을 듯하다. 2014년 석유화학산업은 바닥을 다진 것으로 분석되고, 2015년부터 자기자본이익률(ROE)이 개선될 것으로 전망된다.과거 공급 리스크가 절정에 달했던 2009년의 추세에서 벗어날 수 있는 희망이 보인다. 물론 2015년과 2016년에도 석탄화학 설비의 대규모 증설이 예정돼 있다. 하지만 석탄화학 설비가 2009년의 중동발 공급 과잉을 불러올 가능성은 크지 않다. 올해부터 공급 공백기가 발생할 것으로 예상되며, 이는 석유화학기업에 기회가 될 수 있다. 3월 이후 나타난 에틸렌 시장의 확대는 ‘단기 급등에 따른 조정’이라는 해석보다 ‘마진 사이클의 강한 신호’라 보는 것이 옳다.특히 국내의 주력인 NCC 업체에 더 많은 기회가 갈 것이다. 지금까지 석유화학 시장에서는 고급 석유에 속하는 나프타(Coal to Olefin)를 주 원료로 하는 NCC 생산보다는 석탄을 원료로 하는 CTO나 천연가스를 원료로 하는 ECC(Ethane Cracking Center)가 경쟁력이 높을 것으로 분석됐다. CTO 설비는 NCC에 비해 3배 정도 투자비용이 더 든다. 하지만 납사에 비해 석탄의 단가가 싸 가격 경쟁력이 있다고 봤다. 그러나 최근 국제 유가가 급락하면서 NCC 업체가 유리하게 됐다. 설상가상으로 CTO 설비 중심으로 투자를 늘린 중국은 석탄 수송에 어려움을 겪고 있는 상황이다.최우선 선호주로는 LG화학을 추천한다. 최근 실적이 개선되며 좋은 흐름을 타고 있다. 특히 기존의 우려 요인 중 하나였던 NCC 설비가 예상 외의 호재로 작용할 가능성이 크다. 목표주가는 35만원(6월 4일 종가 26만4000원)이다.롯데케미칼도 강력 추천한다. NCC 설비의 구조적 호황국면에서 최대 수혜를 받는 기업 중 하나가 될 전망이다. 이 회사의 목표주가는 33만원(6월 4일 종가 25만5000원)이다. 그 밖에도 금호석유·한화케미칼·SKC·휴켐스도 주목할 만한 회사들이다.