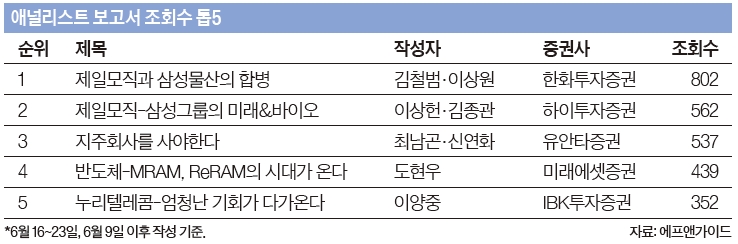

6월 넷째 주 핫 클릭 리포트로 김철범·이상원 한화투자증권 연구원의 ‘제일모직과 삼성물산의 합병’을 뽑았다. 이 보고서는 금융

정보업체 에프앤가이드 집계 결과 6월 16~23일 조회수 1위(802회, 6월 9일 이후 작성 기준)를 기록했다. 다음은 보고서 요약.

▎사진:중앙포토 |

|

순조로울 것 같았던 제일모직과 삼성물산의 합병에 거대한 복병이 등장했다. 미국계 헤지펀드 엘리엇 매니지먼트다. 여러 변수가 있겠지만 최악의 경우 합병이 무산될 가능성도 있다. 제일모직과 삼성물산 주식을 보유한 소액투자자 입장에서는 투자 전략의 수정이 불가피하다. 여러 시나리오에 맞는 맞춤형 대응이 필요하다.삼성의 입장에서 엘리엇은 만만한 상대가 아니다. 냉정하게 판단할 때 이번 합병이 무산될 가능성도 배제할 수 없다. 1차 결과는 7월 17일 주주총회에서 나올 예정인데, 이 싸움부터 쉽지 않다. 삼성의 우호 지분이 부족할 수 있다는 관측이 나온다. 현재 상황에서 삼성 측의 우호 지분은 19.8%다. 엘리엇은 7.1%의 지분을 보유하고 있다. 여기에 엘리엇에 우호적일 수 있는 외국인 투자자의 지분이 26.7%나 된다. 10.2%의 지분을 보유한 국민연금이 커다란 변수지만, 현재로서는 어떤 태도를 취할지 유동적인 입장이다.삼성이 주주총회에서 승리한다고 해도 문제는 남는다. 엘리엇이 7.1%의 지분을 보유한 주주로서 주총결과 무효확인 소송, 반대주식매수청구권 행사가격 재조정 신청 등 소송전을 벌일 확률이 높다. 이미 엘리엇은 국내 법원에 두 차례의 소송을 제기했다. 6월 9일 ‘합병결의 임시 주주총회 금지 가처분 소송’, 6월 11일 ‘삼성물산 자사주 매각과 관련해 주식처분 금지 가처분 소송’을 제기했다. 더 나아가서는 국제 소송전도 불사해야 한다.

ISD(투자자와 국가 간 소송, Investor-State Dispute Settlement)를 이용한 소송이다. ISD는 해외 투자자가 투자 대상 국가의 법 때문에 피해를 볼 경우 소송을 제기할 수 있게 하는 제도다. 자유무역협정(FTA)에 포함돼 국내법에 우선한다. 만약 해외 소송에서 패한다면 수조원의 비용이 발생할 수 있다.삼성 입장에서는 엄청난 부담을 안고 합병을 진행하는 것보다 삼성물산의 지분을 늘리는 것이 유리해 보인다. 소액주주의 투자 전략도 달라져야 한다. 삼성물산에 대해서는 중장기적으로 보유하는 전략을 추천한다. 우선 삼성물산의 저평가 매력이 부각됐다. 삼성물산은 현재 삼성전지(4.1%)·삼성SDS(17.1%) 등 계열사의 지분을 보유했다. 이러한 지분의 가치만 12조1000억원에 달한다. 그러나 삼성물산의 시가총액은 10조7000억원 수준에 머무르고 있다. 따라서 이번 합병이 무산될 경우 삼성물산의 주가는 일시적으로 조정 받을 수 있지만 중장기적으로는 상승할 것으로 예측한다. 삼성그룹이 합병을 포기하고 삼성물산 지분 늘리기에 나선다면 주가의 상승폭은 더 클 수 있다.삼성물산과 달리 제일모직의 소액주주는 현 주가 수준에서 차익실현을 하는 것이 바람직한 전략으로 판단된다. 합병 결과와 무관하게 제일모직의 기업 가치는 변화가 없다. 향후 주가는 합병 발표 이전의 수준으로 회귀할 가능성이 크다. 제일모직의 주가는 합병 발표 직전 거래일인 5월 22일 16만3000원으로 마감됐다. 6월 24일 종가는 17만4500원이다.가능성은 작지만 마지막 남은 시나리오가 있다. 삼성물산과 제일모직의 합병이 이뤄질 경우다. 이 경우는 삼성물산과 제일모직의 소액주주 모두 차익실현 전략을 취하는 게 유리하다. 제일모직과 삼성물산의 현재 주가가 합병법인의 밸류에이션에 대한 낙관적 기대를 이미 최대한 반영한 수준으로 판단되기 때문이다.