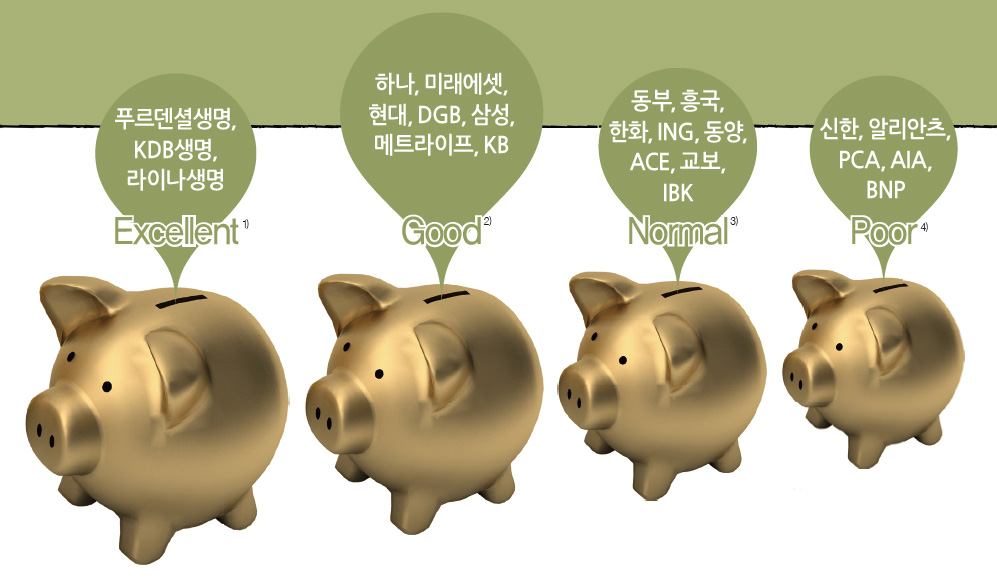

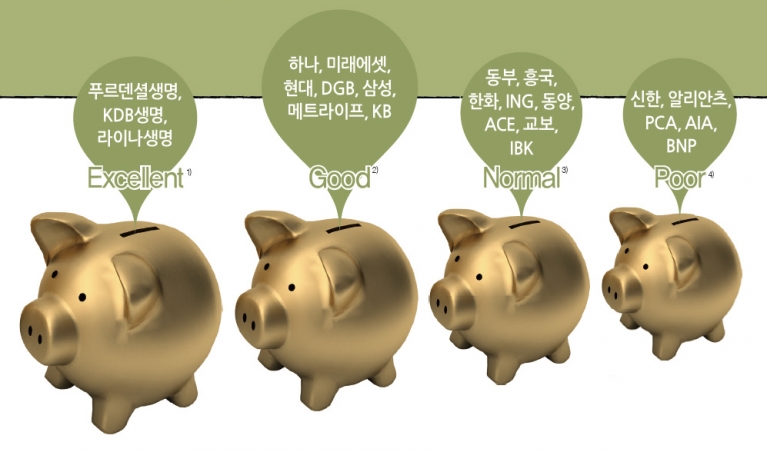

이코노미스트 변액보험지수 3분기 평가에서 푸르덴셜생명이 1위에 올랐다.

장기 수익률이 꾸준한 이 회사는 중국 증시 급락 등의 악재 속에서도

3분기 수익률에서 선방해 높은 점수를 받았다. KDB생명과

라이나생명의 순위가 급상승한 반면 AIA생명 등 일부

외국계 보험사는 최하위권을 기록했다. 이코노미스트

변액보험지수는 장·단기 수익률, 수수료, 펀드투입비율,

펀드다양성, 펀드순자산규모 등을 종합 평가해 산출한다.

▎일러스트:중앙포토 |

|

꾸준한 수익률로 호시탐탐 1위 자리를 노리던 푸르덴셜생명이 1위 자리를 차지했다. 체계적인 변액보험 비교 분석 지표인 ‘이코노미스트 변액보험지수’ 3분기 평가에서다. 지난 2분기 이코노미스트 변액보험지수 29.91점이던 푸르덴셜생명은 3분기 단기 수익률을 크게 끌어올리며 총점 48.18점으로 1위를 차지했다. 2위권(KDB생명·라이나생명)과도 10포인트 정도 차이가 났다. 특히 변액보험지수에서 가장 큰 영향력을 미치는 지표인 수익률 부문 순위가 높았다. 장기 수익률부문 2위, 단기 수익률부문 1위다.평가대상 23개 보험사 중 푸르덴셜생명은 전통적으로 장기 수익률 부문에서 좋은 평가를 받아왔다. 장기 수익률 부문만 놓고 보면 푸르덴셜생명은 지난 1분기에도 2위, 2분기에도 2위였다. 이번에도 순위는 2위지만 점수가 지난 2분기 15.85점에서 19.68점으로 비교적 높은 상승폭을 기록했다. 이코노미스트 변액보험지수는 보험사별 상대수익률을 평가해 수치화하기 때문에, 수치가 올라갔다는 것은 그만큼 다른 보험사들의 수익률보다 상대적으로 푸르덴셜생명의 변액보험 수익률이 높았다는 것을 의미한다. KDB생명과 라이나생명의 순위 상승도 눈부셨다. 2분기 전체 16위였던 KDB생명은 2위로, 같은 기간 13위였던 라이나생명은 전체 3위로 순위를 끌어올렸다.이번 변액보험 평가는 전체적으로 최상위권에 이름을 올린 보험사들이 단기 수익률을 크게 신장시켰다는 공통점이 있다. 실제로 푸르덴셜생명은 단기 수익률 부문 순위가 13위에서 1위로 껑충 뛴 덕분에 종합 1위에 올랐다. 2위권 보험사들도 마찬가지다. 2분기 단기 수익률 부문에서 22위에 그쳤던 KDB생명은 이번에 3위를, 2분기 단기 수익률 부문에서 20위였던 라이나생명은 이번에 4위를 기록하면서 종합순위 변동폭이 컸다.대형 보험사 중에서는 삼성생명이 어느 정도 명예를 회복했다. 우리나라에서 변액보험 운용 규모가 가장 큰 삼성생명은 지난 2분기 평가에서 전반적으로 양호한 평가를 받았음에도 2분기 수익률이 떨어져 종합 23위의 불명예를 안았다. 하지만 3분기 수익률을 상당 부분 끌어올려 종합 8위에 안착했다. 한화생명도 17위에서 13위로 순위를 끌어올렸다. 반면 교보생명은 17위를 기록해 대형 3사 중에서 가장 순위가 낮았다. 한편, 이번 평가에서는 외국계 보험사들이 좋지 않은 평가를 받았다. 20위부터 23위까지 하위권이 줄줄이 외국계 보험사(알리안츠생명·PCA생명·AIA생명·BNP파리바카디프생명)가 이름을 올렸다.

▎주1)이코노미스트 변액보험지수 35점 초과 보험사 주2)30점~35점 보험사 주3)25점~30점 보험사 주4)25점 미만 보험사 |

|

수익률 부문 - 악재 속 수익률 방어 실력 드러나3분기 변액보험 펀드 수익률은 ‘누가 높은 수익률을 올렸느냐’보다 ‘얼마나 방어를 잘 했느냐’가 좌우했다. 3분기 글로벌 시장을 강타한 것은 중국 펀드. 사우스차이나모닝포스트에 따르면 3분기 중국 펀드의 수익률이 21.2% 급락해 전 세계 펀드 중 최악의 성과를 기록했다. 상하이종합지수도 3분기에 무려 28.63%나 하락했다. 때문에 주로 중국 등 신흥국 시장에 투자하는 펀드에 높은 비중으로 투자하던 펀드를 다수 보유한 보험사가 직격탄을 맞았다.실제로 2분기 단기 수익률 2위에서 3분기 23위로 추락한 미래에셋생명은 중국 관련 펀드 수익률이 대부분 좋지 않다. 미래에셋 중국본토주식형펀드가 -19.15%, 미래에셋 브릭스주식형 펀드가 -16.94%, 미래에셋 차이나주식성장형펀드가 -16.65%다. 다른 보험사 대비 상대적으로 글로벌 시장에서 투자할 자산을 많이 찾는 미래에셋생명은 중국 주식의 추락이 그만큼 뼈아팠다.지난 2분기 종합 2위였던 PCA생명도 상황이 비슷하다. PCA생명은 해외 펀드 라인업이 다양한 것으로 유명하다. 변액보험 특별계정을 투입한 해외 주식형펀드 수만 보면 국내 보험사 중 최다 보험사 중 하나다. 때문에 해외 주식 수익률이 좋을 때는 PCA생명의 변액보험 수익률이 다른 보험사보다 상대적으로 좋지만, 3분기처럼 반대의 경우에는 수익률도 떨어질 수밖에 없다. 실제로 PCA생명이 모든 변액보험 펀드 중 가장 수익률이 나쁜 펀드는 중국에 투자하는 A Plus 차이나펀드(-15.89%)다. 이로 인해 PCA생명의 3분기 종합 순위는 21위에 그쳤다.글로벌 시장에서 중국이 찬물을 끼얹는 동안 국내에서는 국내 채권 금리가 사상 최저치 행진을 이어갔다. 3년 만기 국고채 금리는 9월 말 기준 연 1.568%로 역대 최저를 기록했다. 지표금리 격인 5년 만기 국고채 금리도 비슷한 시기에 역시 사상 최저치(1.721%)를 경신했다.이런 상황에서 보수적으로 안정적인 운영에 초점을 맞추던 보험사들은 상대적으로 수익률이 상승하는 효과를 누렸다. 푸르덴셜생명이 대표적이다. 푸르덴셜생명은 자산할당전략, 매니저할당전략, 펀드할당전략 등 세 가지 전략을 종합적으로 구사하는데, 최종 목표가 장기적으로 안정적인 수익률을 제공하는 것이다.대부분의 주식형펀드 수익률이 마이너스를 기록하는 상황에서 푸르덴셜생명은 자사의 최대 주식형펀드인 롱텀밸류주식형 펀드 분기수익률이 -0.79%로 상대적으로 선방했다(주식형 전체 1위). 롱텀밸류주식형펀드의 3년 수익률도 23.11%나 된다.유형별로 펀드 수익률을 살펴봐도 푸르덴셜생명이 5개 유형 중 무려 3개 유형에서 최고 수익률 펀드를 배출했다(순자산액 500억원 이상 펀드 기준). 롱텀밸류주식형펀드(주식형)를 비롯해, 푸르덴셜 배당혼합형 펀드가 수익률 0.22%로 주식혼합형 펀드 중 최고 수익률을 기록했고, 푸르덴셜 안정혼합형Ⅰ펀드도 수익률 1.07%로 채권혼합형 펀드 중 수익률 1위였다.한편, 3년 수익률을 기준으로 보면, 미래에셋생명의 수익률이 여전히 가장 좋은 편이었다. 순자산액 500억원 이상 펀드를 보면, 미래에셋생명의 글로벌컨슈머섹터주식안정성장자산배분형은 3년 수익률이 27.52%로 주식혼합형 펀드 중 수익률 1위다. 미래에셋생명의 배당주안정자산배분형펀드 역시 높은 3년 수익률(21.02%)을 뽐내며 전체 채권혼합형펀드 중 최고 수익률을 기록했다. 이와 달리 삼성생명의 삼성그룹주식형펀드는 3년 수익률 -20.02%에 그쳐 순자산액 500억원 이상 펀드 중 3년 수익률이 가장 좋지 않았다.업체별로 보면 메트라이프와 AIA생명이 각각 유형별 최저 수익률 펀드를 두개씩 보유하고 있었다. 메트라이프 혼합형펀드는 주식혼합형펀드 중에서, 메트라이프 코리아원자재형펀드는 기타유형펀드 중에서 수익률이 가장 낮다. AIA생명은 채권에 높은 비율을 투자하는 펀드를 운용관리하는 데 허점을 드러냈다. AIA생명의 채권혼합MA파생형펀드(-7.74)와 알파플러스파생혼합형펀드(2.6%)는 각각 채권혼합형과 채권형에서 최악의 수익률을 기록했다.

비수익률 부문 - 말 많은 ‘수수료’ 적게 떼는 곳은 미래에셋이코노미스트 변액보험지수 비수익률 부문은 7년 이내 펀드투입비율(2.5%), 8~10년 펀드투입비율(2.5%), 펀드다양성(2.5%), 펀드순자산규모(2.5%), 수수료(10%) 등을 고려한다. 수익률 부문에 비해 비중이 크지는 않지만 보험 소비자가 참고할 만한 지표를 제공하기 위해 다양한 지표를 종합적으로 고려한다는 의의가 있다.수수료는 운영보수, 투자일임보수, 수탁보수, 사무관리보수 등 공제하는 비율이 낮을수록 높은 점수를 준다. 소비자에게 가장 유리한 수수료율을 책정하고 있는 업체는 미래에셋생명. 수수료 부문에서 10점 만점에 9.75점이나 받을 정도로 소비자에게 유리한 구조다. PCA생명(6.97점) 역시 미래에셋생명과 함께 수수료 구조가 소비자에게 유리한 보험사라는 평가를 받았다. 하나생명(3위), 흥국생명(4위), KB생명(5위)의 수수료 구조도 여전히 소비자에게 유리했다.저축성 변액보험 중 보험 계약자가 낸 돈에서 얼마가 특별계정으로 투입되는지를 고려한 펀드투입비율을 보면 BNP파리바카디프생명의 변액보험 상품이 소비자들에게 가장 좋았다. IBK연금보험(2위), 라이나생명(3위), KB생명(4위), 미래에셋생명(5위) 등도 소비자에게 유리한 구조다.펀드 규모는 삼성생명과 한화생명이 공동 1위다. 순자산액은 4월 기준 25조원을 돌파한 삼성생명이 가장 많지만, 다양한 펀드 유형에 골고루 퍼져있어야 점수가 높아진다. 펀드다양성 부문은 BNP파리바카디프생명이 1위다. BNP파리바카디프생명은 기타유형펀드 라인업이 가장 다양하다. 미래에셋생명(2위), 삼성생명(3위), 한화생명(4위), 알리안츠생명(5위)도 다양한 펀드를 보유하고 있다.- 문희철 기자 moon.heechul@joins.com