상승동력 약해져 순환매 현상 나타나 … 투자 종목 자주 바꾸지 않는 게 좋아

주식시장 분석에서 일본의 증시 분석가인 우라가미 구니오의 ‘사계론(四季論)’이 인기를 끈 적이 있다. 내용은 대충 이렇다. 주가는 해당 기업의 이익과 금리에 의해 결정된다. 이들 변수는 순환하므로 주가도 거기에 맞게 등락을 거듭한다. 이익과 주가가 오르고 내리는 걸 조합해 보면 네 가지 경우가 생긴다.첫째, 금융장세다. 경기 침체가 마무리되는 시점이나 회복 초기에 나오는데, 경기가 좋지 않음에도 금융완화 정책으로 주가가 상승한다. 돈의 힘이 주가를 끌어올린 것이다. 이 국면이 지나면 실적 장세로 넘어간다. 이전에 시행됐던 금융완화 정책의 영향으로 경기가 본격적으로 회복되면서 실적 장세가 시작된다. 자금 수요가 증가해 금리가 오르지만, 경기 회복에 의한 실적 증가가 이를 압도해 주가가 상승한다. 네 국면 중 주가가 가장 활발하게 움직이는 때다. 이 국면이 후엔 ‘역금융’ 장세가 펼쳐진다. 실적이 좋지만 긴축이 강화돼 주가가 하락하는 경우다. 마지막은 ‘역실적’ 장세로 긴축에 실적 둔화까지 겹쳐 주가가 크게 하락한다.이 이론에 따르면 현재 미국시장은 금융 장세가 끝나고 실적 장세로 넘어가는 단계로 볼 수 있다. 문제는 한국인데 금융정책과 실적의 영향력이 약해 어떤 상황인지 구분하기 힘들다.

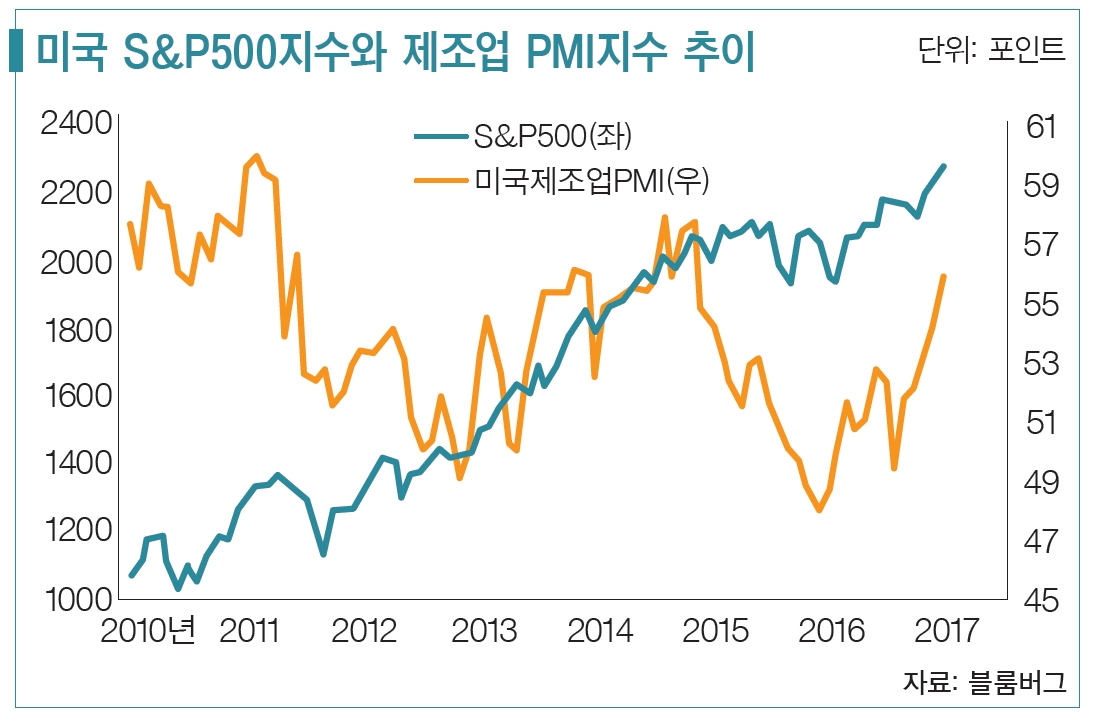

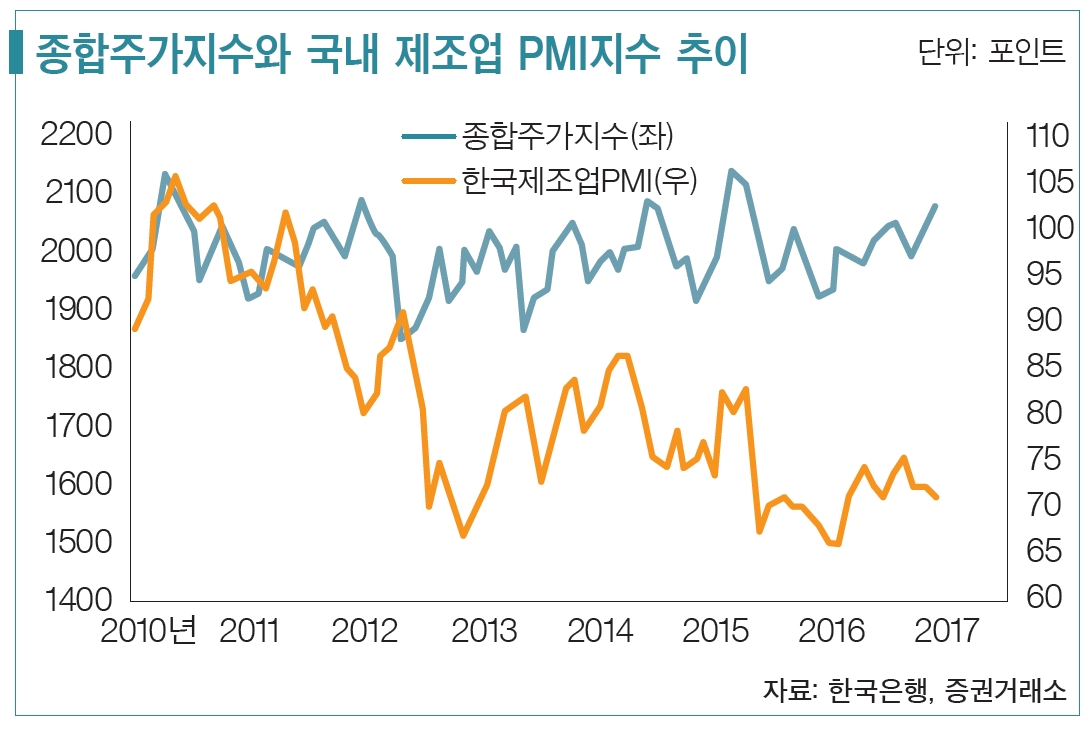

국내 경제, 선진국에 비해 안 좋아선진국 경제가 제조업을 중심으로 회복되고 있다. 미국의 제조업 PMI지수가 2015년 12월 47.9를 바닥으로 올라오기 시작해 올 1월에 56이 됐다. 이미 제조업 경기 회복의 기준점인 50을 넘어선 것이다. 이런 상황은 성장률 상승으로 이어졌다. 미국 경제성장률은 지난해 1분기 0.8%를 바닥으로 3분기에 3.5%까지 빠른 속도로 올라 주가와 금리 상승에 결정적인 역할을 했다. 유럽 경제도 비슷하다. 유럽 PMI지수가 작년 8월 51.7을 바닥으로 1월에 55.2까지 올라왔는데, 시간이 지날수록 상승이 빨라지고 있다.최근 선진국의 제조업 경기 회복은 주식시장에서 경기회복 이상의 역할을 하고 있다. 이전에 시행됐던 금융완화 정책과 맞물려 영향력이 증폭되고 있기 때문이다. 금리 인상과 관련해 많은 얘기가 나오고 있지만 아직 미국의 기준 금리는 0.5~0.75%에 머물고 있다. 경기가 회복되고 있는 걸 감안하면 굉장히 낮은 수준이다. 지난해까지는 그나마 인상 가능성이 주가를 가로막는 역할을 했는데 이제는 그 힘마저 약해졌다. 이미 시중 금리가 올라 기준금리 인상 효과가 희석돼 버렸다.이런 상황은 금리인상이 3번 이상 이어져 금융정책이 바뀌었다고 투자자들이 인식할 때까지 계속될 가능성이 크다. 그 시점이 빨라야 하반기일 텐데, 당분간 높은 주가 외에 시장에 걸림돌이 될만한 부분을 찾기 힘들 전망이다.문제는 국내 시장이다. 자체 동력이 약해 선진국 시장에 편승하는 것 말고 뚜렷한 주가 상승 요인을 찾기 힘든 상태다. 국내 제조업 PMI지수는 71 수준으로 지난해 저점과 차이가 별로 없다. 흐름도 좋지 않아 지난해 10월 75에서 후퇴하고 있다. 경제 상황이 좋지 않은 상태에서 선진국이 금리를 올리거나 유동성을 축소하는 조치를 취할 경우 한국 시장은 선진국보다 더 크게 영향을 받을 수 있다. 경기회복이라는 완충재가 없기 때문이다.종합주가지수가 2100선을 넘어서면서 6년 만에 박스권을 뚫고 상승할 것이란 전망이 힘을 얻고 있다. 지금 시장 환경은 다른 어떤 때보다 좋다. 미국 시장이 연일 사상 최고치를 갈아 치우고 있고 있다. 경기회복과 느슨한 금융정책으로 주가를 제어할 만한 요인도 찾기 힘든 상태다. 지난해 실적이 좋았던 영향으로 국내 기업의 이익 전망도 계속 올라가고 있다. S&P500지수 편입 종목의 이익 예상치 역시 7%까지 상승했다. 종합주가지수가 2015년 고점인 2189, 더 크게는 사상 최고치인 2231까지 치고 올라가는 게 어렵지 않을 것 같다. 문제는 사상 최고치 이후다. 이 지수를 넘어 지속 상승하기 위해서는 우리 시장의 자체 동력이 강화돼야 하는데, 현재 경제상황으로는 쉽지 않다.

주도주 나오려면 시장 상황이 호전돼야종합주가지수가 2100을 넘었지만 종목별로는 별다른 변화가 나타나지 않았다. 순환매만 계속됐는데, 2월 건설에서 시작해 유통, 화장품, 조선으로 옮겨다니면서 주가가 상승했다. 동반 상승도 있었지만, 더 많은 경우 한 업종의 주가 상승이 끝난 후 다음 업종이 이어받는 형태였다. 순환매가 나타난 이유는 간단하다. 주가가 올라 선뜻 손이 나가는 주식이 없기 때문이다. 그래서 주가가 떨어진 종목을 매수한 후 조금 오르면 내다 팔고, 다시 다른 종목으로 옮겨가는 과정이 반복되고 있는 것이다.순환매는 두 가지 형태로 끝난다. 하나는 새로운 주도주가 만들어지는 경우다. 주가가 올랐음에도 상승 에너지가 계속 남아있을 때 나오는데, 상승 동력이 특정 업종으로 다시 몰리면서 순환매가 마무리된다. 상승 중간에 순환매가 나타나므로 이 과정을 통해 여러 종목의 주가가 조금씩 오른다. 다른 하나는 주도주가 만들어지지 못한 채 여러 주식이 동시에 하락하는 경우다. 순환매가 에너지 소모과정에서 만들어지기 때문인데 주가 하락으로 마무리된다.이번 순환매는 에너지를 소모하는 과정이 아닌 것 같다. 대상 종목이 적고, 상승 폭도 크지 않지만 한번 오른 주가가 다시 하락하지 않고 유지되는 등 긍정적인 모습을 보이고 있기 때문이다. 증권주가 오를 때 이런 상황이 벌어질 것이라 예상됐었다. 증권주가 낮은 가격을 이용해 주가가 오를 수 있는 마지막 업종이었는데, 가격이란 판단 기준이 사라지고 새로운 상승 동력이 만들어질 때까지 순환매가 나타날 수밖에 없다.

외국인·기관 연속 순매수 종목 참고해야시장은 두 개의 벽에 부딪혔다. 종합주가지수 2100선을 넘었지만 의미 있는 지수 돌파치고는 상승 속도가 빠르지 않다는 게 그 첫째다. 자체적인 힘보다 선진국 시장에 상승을 의존하기 때문에 발생한 현상인데, 당장 큰 변화가 일어날 것 같지 않다. 미국 시장이 사상 최고치를 경신하고 있지만 한국 시장에 미치는 영향력은 약해졌다. 지난해 4분기 실적 발표가 끝나면서 재료도 사라졌다.주도 종목 찾기가 여의치 않다는 게 둘째 벽이다. 반도체 호황에 대한 기대가 높지만 경기 정점이 멀지 않았다는 경고도 무시할 수 없다. 1995년과 2000년 반도체 경기 막바지 국면에서도 비슷한 형태를 거쳐 업황이 꺾였기 때문이다. 다른 대형주 중에서 올 1분기에 이익이 크게 늘어날 종목이 얼마나 될지 의문이다. 시장에서 벌어지고 있는 순환매가 새로운 주도주를 찾는 과정으로 발전하려면 이들 두 개의 벽을 넘어야 한다.순환매 때에는 투자종목을 자주 바꾸지 않는 게 좋다. 종목별 흐름이 따라잡기 힘들 정도로 빨라 뒷북을 칠 가능성이 크기 때문이다. 외국인이나 기관이 연속 순매수하는 종목을 참고하는 것도 좋은 전략이다. 순환매는 기본적으로 시장이 취약한 상태일 때 나온다. 약간의 수급 변화가 의외로 큰 주가 변동을 가져올 수 있기 때문이다.