연금 수령 늦추면 연간 7.2%씩 증액...

10년 ‘임의가입’한 50세 주부의 연금수익률 90%

“노후에 가장 믿을 만한 비빌 언덕이 무엇이냐”는 질문을 던지면 십중팔구 국민연금이라는 대답이 돌아온다. 그만큼 재정적 압박이 심해지는 노후엔 국민연금만한 생활도우미가 없다는 이야기다. 국민연금은 나라가 보증을 서줄 뿐 아니라 물가상승을 반영해 지급되기 때문에 안정성이나 수익성 면에서 최고의 은퇴상품으로 평가받는다.그러나 현실은 우울하다. 조기고갈 문제가 정치적으로 논란거리가 되면서 젊은층들 사이에 '과연 연금을 제대로 받을 수 있겠냐'는 불안감이 크다. 또 국민연금이 미래의 내가 아닌 현재의 수급자를 위해 쓰인다는 사실도 맥이 빠지게 한다. 무엇보다 지급받는 연금이 짜다는 불만의 목소리가 높다. 평균 소득 대비 연금액 비율인 실질 소득대체율이 20%대에 불과해서다.국민연금공단에 따르면 10~19년 가입자는 평균 41만원, 20년 이상 가입자는 88만원의 연금을 각각 받고 있다. 부부합산 최소생활비 월 174만원에 턱없이 부족하다.하지만 국민연금을 활용하기에 따라 연금수령액을 얼마든지 늘릴 수 있다는 것은 희소식이다. 연금 액수가 적다고 한숨만 쉴게 아니라 적극적인 활용법을 찾으면 연금을 한 푼이라도 더 짜낼 수 있다는 이야기다. 말하자면 ‘국민연금 재테크’다. 현재 국민연금 수급자 중 가장 많은 금액을 받고 있는 사람은 경북의 A(65)씨로 매달 193만7000원을 수령하고 있다. 그는 1988년 1월부터 2011년 9월까지 23년 9개월간 국민연금에 가입해 2011년 10월부터 매월 128만원을 받기로 돼 있었다. 그런데 어찌해서 연금액이 갑자기 뛴 것일까. 바로 '연기연금 제도'를 이용한 것이다. 5년간 연금수령을 연기해 연기기간이 끝난 지난해 10월부터 연기기간 동안의 물가상승률과 연기가산율(36%)가 반영된 190만2000원에 부양가족금액을 포함한 월 193만7000원, 연 2300만원을 받는 연금부자가 된 것이다.연기연금 제도는 연금을 받을 시기를 1~5년 늦추는 대신 그만큼 더 많은 연금을 지급받을 수 있도록 2007년부터 시행됐다. 65세 미만의 수급자는 누구나 신청이 가능하다. 쉽게 말해 연금을 받을 나이가 됐지만 이 시기를 조금 늦춰서 받게 되면 연금액수가 더 커지는 것이다. 연기된 연금에 대한 이자는 월 0.6%, 연 7.2%씩 늘어 5년이면 최대 36%의 이자가 붙는다. 은행예금 이자가 2%도 안되는 초저금리 시대에 이만한 재테크가 어디 있을까.

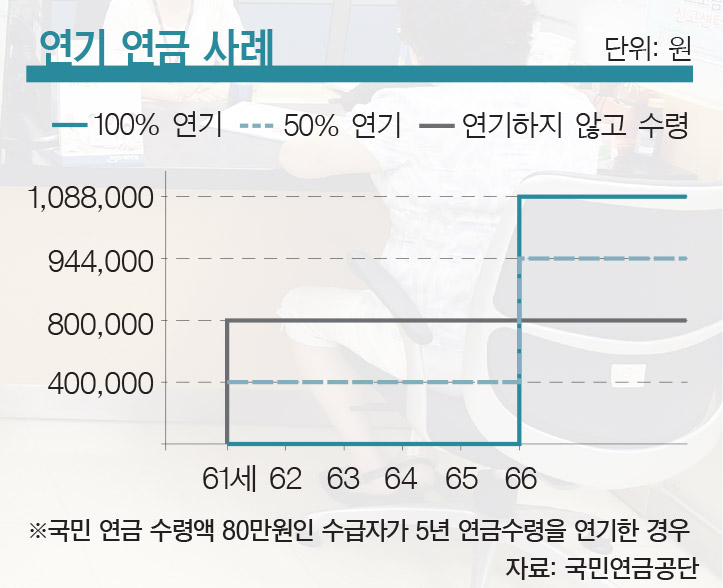

국민연금 최대 수령액 월 193만원2015년 7월부터는 부분 연기도 가능해졌다. 종전엔 연금수령액 전체를 연기하는 것만 가능했지만 연금수령액의 일부는 수령하고 나머지를 연기할 수 있게 된 것이다. 이는 고령화 진전으로 오래 사는 기간이 늘어남에 따라 연금 효과를 최대한 높여보자는 취지다.예를 들어 국민연금 수령액이 80만원인 사람이 금액의 50%를 1년 후부터 받겠다며 부분 연기했다고 가정해 보자. 이 사람은 61세에는 매달 40만원을 받는다. 하지만 62세 이후부터는 연기한 금액(40만원)에 연 7.2%의 이자가 붙어 82만9000원으로 늘어난다. 원래 연금액보다 월 2만9000원씩 평생 더 받게 되는 것이다. 만약 국민연금액 80만원 수령자가 전액을 5년 연기하면 66세부터는 애초 연금액보다 월 28만8000원 많은 108만8000원을 받을 수 있다.엄밀하게 이야기하면 총수령액 기준으로 제때 연금수령보다 부분 연금연기가 ‘약간’ 유리한 정도다. 그러나 일정 기준 이상으로 소득이 발생하면 연금지급액이 깎인다는 사실을 떠올리면 연금연기는 파격적이다. 근로소득 공제액과 필요경비 공제 후 월 217만원을 초과하는 경우 초과 소득의 10~50%이 연금 지급액에서 감액된다. 은퇴 후 연금에만 기대지말고 재취업을 해 연금 수급을 1년이라도 늦춘다면 정신건강에도 좋고 노후 재정도 안정을 기할 수 있다.국민연금을 늘리는 방법 중엔 ‘연금 맞벌이’도 있다. 전업주부 등 국민연금 의무가입 대상자가 아니나 노후에 연금을 받기 위해 스스로 국민연금에 가입하는 임의가입자가 빠르게 증가하고 있다.임의가입은 만 60세 이하라면 언제라도 가입할 수 있으며, 해지도 본인이 원한다면 가능하다. 임의가입 월보험료는 소득 기준이 따로 없이 8만9100원부터 39만600원 사이에서 자유롭게 선택할 수 있다. 월수령액을 높이고 싶다면 월보험료를 높이거나 가입기간을 늘리면 된다.현재 만 40세인 전업주부가 월 8만9100원, 20년간 총 2138만원을 납부하면 만 65세부터 매월 32만4630원의 국민여금을 평생 받을 수 있다. 한국 여성 기대수명인 85세까지 산다고 가정할 경우 20년간 수령하는 국민연금은 약 7791만원이다. 20년간 2138만원을 납입하고 20년간 7791만원을 받으니 수익률이 무려 264%에 달한다. 여기에 연금 받는 시점의 물가상승률까지 반영하면 수익률은 더 높아진다. 최저보험료를 10년만 납부한다해도 65세부터 납부한 돈의 2배에 가까운 16만 9280원을 매달 돌려 받게 되므로 90%에 가까운 수익률이다. 세상에 둘도 없는 짭짤한 재테크다.

필자는 중앙일보 재산리모델링센터 기획위원이다. [박스기사] 배우자 연금 안에 내 몫도 있다 - 이혼할 때 받는 분할연금, 재혼해도 계속 지급이혼했거나 사망시 재정적 안정을 목적으로 수급권자의 국민연금을 이전받는 제도가 있다. 대표적인 것이 분할연금과 유족연금이다. 먼저 분할연금은 부부가 혼인기간 형성된 연금 자산을 반반씩 나눠 갖는 것으로 다른 공적연금이나 사적연금에서 볼 수 없는 국민연금 특유의 제도다. 분할연금을 신청하려면 국민연금 가입기간 중 혼인기간이 5년 이상이고, 노령연금 수급권자와 이혼했거나 이혼한 후에 그 배우자가 노령연금 수급권을 취득하게 된 경우 지급된다. 분할연금 청구권은 이혼한지 3년이 지나면 소멸된다. 분할연금을 받고 있는 중에 재혼하더라도 기존의 분할연금 지급은 계속된다. 두 번 이상 이혼해 둘 이상의 분할연금 수급권이 발생하면 하나의 분할연금 수급권으로 보고 합산해 지급한다. 개인연금 등 또 다른 연금 수급권이 발생하는 경우 분할연금과 다른 연금 중 본인의 선택에 따라 한 개만 지급받는다. 만약 노령연금을 받게 되면 분할연금과 본인의 노령연금 모두 지급된다.유족연금이라는 것도 있다. 유족연금은 부부 모두가 국민연금을 지급받다가 한 명이 먼저 사망하게되면 중복 급여의 조정이라는 규정에 따라 하나의 급여만 선택하는 제도다. 즉, 유족연금(수급권자가 받던 수령액의 40~60%)과 배우자의 ‘국민연금+유족연금 20%’를 비교해 유리한 것을 택하는 것이다. 유족연금은 가입기간 10년 미만, 10~20년 미만, 20년 이상에 따라 지급율이 40%, 50%, 60%로 돼 있다. 배우자는 유족연금을 가족 가운데 최우선 순위로 받을 수 있다. 둘 중 어떤 경우든 남편이 사망하면 부인이 혼자 타게 될 국민연금은 부부합산 연금액보다 훨씬 줄어드는 것은 분명하다. 이때, 혼자 남은 부인이 국민연금을 조금이라도 더 받을 수 있게 하려면 남편이 살아있을 때 국민연금 수령시기를 연기하는 것이다.