|

노인빈곤율 1위 … 내 앞가림도 힘든데지난해부터 정년퇴직 법적 연령이 60세로 상향 조정되긴 했지만 태반이 50세 중반을 넘기지 못한다. 운 좋게 정년을 채웠더라도 나머지 30여년을 풍족하게 지낼 만큼 돈을 모은 사람은 많지 않다. 퇴직 전후엔 가정 대소사가 밀려든다. 자녀 교육을 끝냈다 하더라도 결혼한다고 하면 나 몰라라 할 수 없는 것이 우리 부모들이다. 젊은이들의 결혼연령이 자꾸 늦어지면서 상당수 가정이 가장의 퇴직 후 자녀 혼사를 치른다. 연로한 부모가 있다면 봉양에 따른 재정 부담이 추가된다. 이 때문에 많은 사람이 노후 준비를 할 때 딜레마에 빠진다. 자신의 앞가림도 힘든 상황에서 가족부양까지 신경 써야 하기 때문이다. 은퇴한 뒤에도 그 간의 재정적 지원을 계속할 수 있을까. 가족부양과 노후 준비 사이에서 균형점을 어떻게 찾는가. 은퇴를 준비하는 사람에게 가족부양은 입 밖으로 꺼내기 어려운 뜨거운 감자다. 돈 문제에 도덕·윤리의식이 섞여 있어서다. 한 가지 확실한 것은 은퇴를 위한 저축에 최우선 순위를 둬야 한다는 점이다. 자녀들에 대한 재정적 지원이라든가 부모 봉양은 그 다음 일이다. 이는 은퇴가 5년 밖에 안 남았다는 사실에선 불편한 진실이다.돈과 가족 관계는 밥상 머리에서 늘 열띤 논쟁거리다. 설 가족 모임의 분위기가 썰렁해지기도 한다. 자신의 노후준비를 해결하지 못한 상황에서 가족을 돕는다는 게 재정형편상 어렵다면 이런 시도를 한번 해보자. 어떤 도움 요청이 있을 경우 단호하게 ‘아니오’라고 말하는 것이다. 가족에게 아니오라고 말하기 어려운 것은 가족 문제를 내 문제라고 생각하기 때문이다. 그래서 양자 사이에 확실한 선긋기가 필요하다. 학자금 지원이나 결혼 지원과 관련해 자녀에게 말할 때 선긋기는 비교적 수월하다. 내 노후가 먼저라고 양해를 구하면 자녀들은 오히려 돕겠다고 나서지 나몰라라 하지 않는다. 하지만 힘들게 사는 노부모일 경우는 그리 간단치 않다. 효라는 전통 사상 앞에 자기 앞가림은 맥없이 무너진다. 하지만 빚을 얻어야 할 정도로 여유가 없다면 냉정한 판단을 할 필요가 있다. 부모와 내가 동반 추락을 원치 않는다면 말이다. 마침 정부는 가족이 일정 소득 이상이면 기초생활비 지급 대상에서 제외하는 ‘노인부양 의무제’를 폐지하는 방안을 추진하고 있다. 그동안 가족이 돈을 번다는 이유로 복지 사각지대에 놓여 있는 노인들을 구제하겠다는 취지다. 이 제도가 폐지되면 노인부양이 가족 책임이 아닌 사회적 책임으로 넘어가는 일대 변혁이 일어난다.가정에선 토의를 거치지 않는 암묵적 동의가 다반사로 이루어진다. 자녀들은 부모가 대학 학비를 대줬기 때문에 석사학위 취득 과정도 지원할 것이라고 기대한다. 부모는 키워준 자식한테 어느 정도의 생활비를 대라고 요구해도 된다고 생각할 수 있다. 이는 남이 아닌 가족이기 때문에 얼마든지 가능한 이야기다. 가족이기 때문에 별 생각없이 하게 되는 막연한 기대를 떨치게 하는 유일한 방법은 토론의 장을 만드는 것이다. 은퇴를 앞두고 자신의 노후 준비에 들어갈 때가 바로 그 시점이다. 만약 결혼비용을 댈 의사가 없다면 지금 이야기하라. 부모의 재정상태가 어떤지 모른다면 지금이 질문할 시간이다. 가족끼리 돈 얘기는 늘 터부시된다. 하지만 상한 감정이나 분노를 다루는 것보다 훨씬 쉬울 수 있다. 돈 얘기를 꺼내면서 내가 할 수 있고 할 수 없는 것 사이에 선을 분명하게 그을 수만 있다면 그렇다. 쉽지 않겠지만 자신이 노후빈곤의 나락으로 떨어지는 불상사를 사전에 막고 가족의 미래를 위해 꼭 필요한 일이다. 아니오란 단어는 믿기 어려울 정도의 자유를 준다.필자는 중앙일보 재산리모델링센터 기획위원이다.

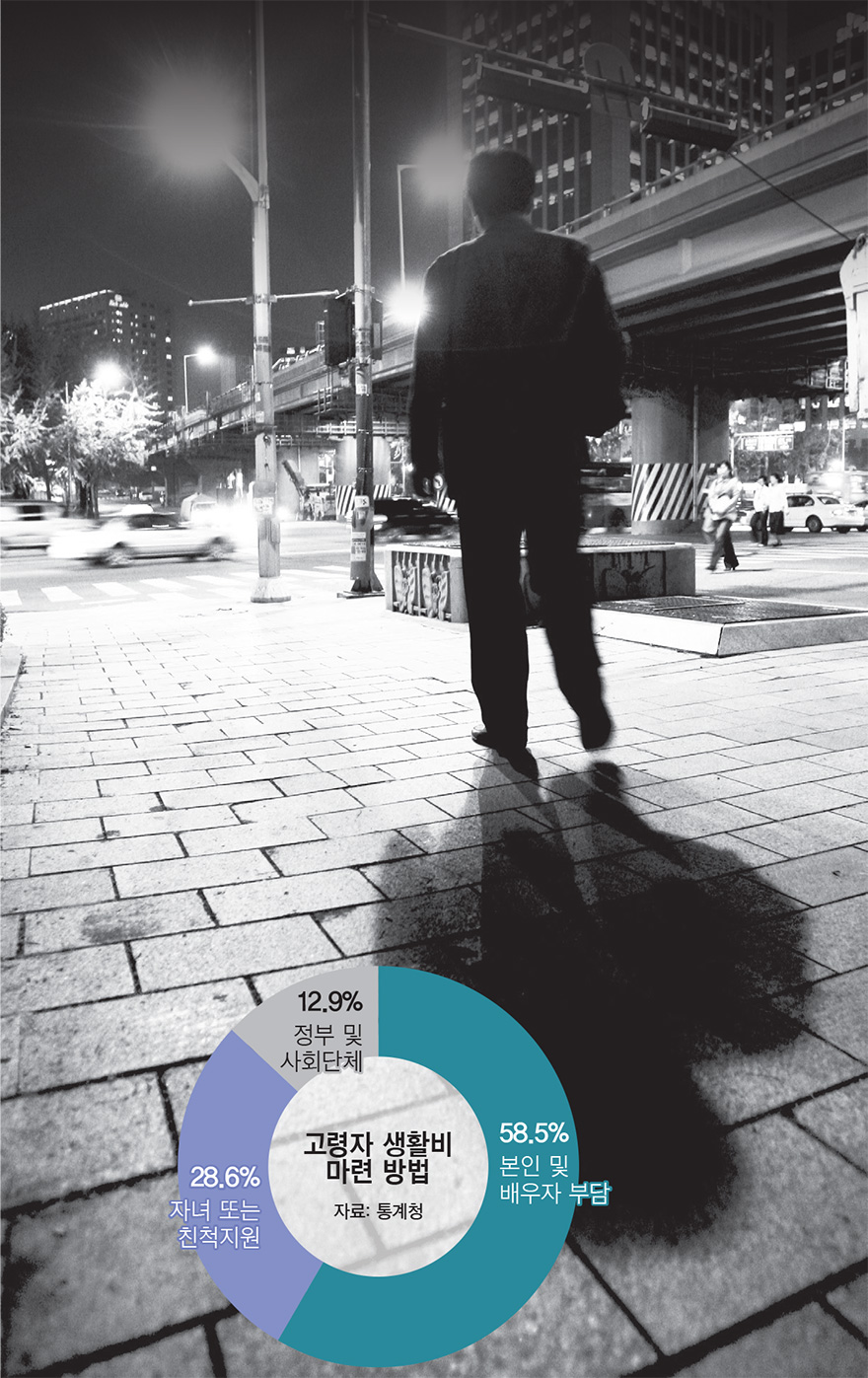

[박스기사] 자녀의 부모 부양 지금은… 자식에 기대는 고령자 크게 줄어자녀의 부모 부양을 기대하는 고령자가 크게 줄고 있다. 가족과 정부·사회가 함께 해야 한다거나 부모 스스로 해야 한다는 쪽으로 의식 변화가 진행되고 있는 것이다. 통계청이 발표한 ‘2016 고령자 통계’에 따르면 2014년 기준 65세 이상 고령자 중 34.1%만 ‘가족이 부모를 부양해야 한다’고 답했다. 10년 전인 2006년 67.3%에서 반 토막이 났다. 대신 ‘가족과 정부, 사회가 모두가 부양해야 한다’는 응답(35.7%)이 가장 많았다. ‘부모 스스로 해결해야 한다’는 답(23.8%)이 뒤를 이어 2006년(13.7%)의 세 배 수준이 됐다. 통계청 관계자는 “가족이 부모 부양을 해야 한다는 응답 가운데서도 장남과 맏며느리가 책임을 져야 한다는 생각이 모든 자녀가 함께 부모를 부양해야 한다는 생각으로 의식이 변하고 있다”고 말했다.부모를 부양하는 가족으로 2006년 40.2%가 장남과 맏며느리를 꼽았지만 2014년엔 14.2%로 줄었다. 이와 달리 모든 자녀란 답은 이 기간 29%에서 62.4%로 늘었다. 실제 65세 이상 고령자 중 절반 이상인 58.5%(지난해 조사 기준)가 생활비를 직접 마련하고 있었다. ‘자녀 또는 친척이 지원한다’는 답은 28.6%에 그쳤다. 정부 및 사회 단체란 답도 12.8%에 불과했다. 본인이나 배우자가 생활비를 마련 하는 방법에 대해서도 절반 가까운 44.7%가 ‘일을 해서 번다(근로·산업 소득)’고 응답했다. 일을 하고 싶어하는 고령자도 늘고 있다. 55세에서 79세 응답자 중에 ‘장래에 일을 하고 싶다’고 답한 비율은 올해 61.2%로 5년 전(58.5%)에 비해 2.7%포인트 늘었다. 취업을 원하는 이유에 대해서도 ‘생활비에 보태고 싶어서(여자 61.3%, 남자 55.5%)’란 대답이 많았다.