5년 사이 나스닥 바이오테크놀로지 인덱스 350% 급등...신약 개발 실패한 액소반트·OPKO 주가 반 토막

▎사진:ⓒgetty images bank |

|

글로벌 생명공학(바이오테크, 이하 바이오) 기업들도 늘 달고 사는 수식어가 ‘버블’이다. 상품 하나 없는 기업의 가치가 끝없이 치솟는 일이 늘 벌어진다. 애초에 상품 없이도 기업의 상장이 가능하다는 것 자체가 왜 버블이라는 수식어가 달리는지를 잘 설명해준다. 실제로 성장주 위주인 미국의 나스닥 지수가 지난 5년 간 125% 남짓 상승하고, 대형주 위주인 S&P 500 지수가 93% 상승하는 동안, 바이오 기업 주가지수인 ‘나스닥 바이오테크놀로지 인덱스’는 350% 가까이 급등했다.지난 9월 미국의 대표적인 바이오 버블 기업으로 새롭게 등극한 곳은 액소반트 사이언스(Axovant Sciences)란 회사다. 비베크 라마스와미가 29세이던 2014년 말 설립한 액소반트는 버뮤다에 본사를 두고 직원 10명으로 시작했다. 직원 중엔 창업자 라마스와미의 어머니와 형도 있었다. 창업자 자신은 실험실이 아닌 미국 월스트리트 헤지펀드 업계에서 떠오르는 스타였다. 라마스와미는 글로벌 제약회사 글락소스미스클라인이 포기한 알츠하이머 치료약 개발 프로젝트를 계약금 500만 달러에 인수했고, ‘개발 재개’라는 말 한마디로 투자금 3억6000만 달러를 모았다.

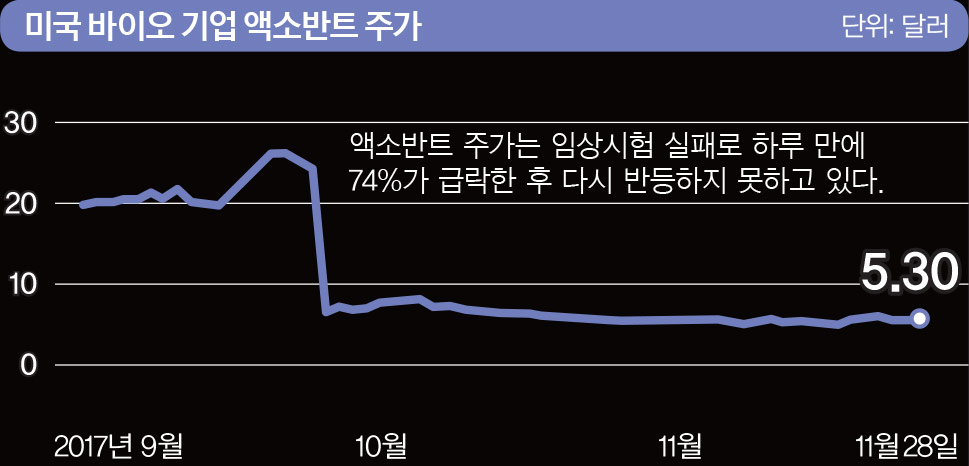

알츠하이머 치료약 개발 프로젝트에 거액 몰리기도액소반트는 설립 8개월이 되던 2015년 5월 화려하게 나스닥에 상장했다. 미국 바이오 업계 사상 최대 규모의 상장(IPO)이었다. 거래 첫날 액소반트 주가는 공모가의 두 배가 됐고 시가총액은 30억 달러가 됐다. 액소반트 버블 논란은 상장과 동시에 불거졌다. 알츠하이머 치료제를 정말 만들 수 있다면 세계적인 제약회사가 단돈 500만 달러에 지금까지의 연구결과를 왜 팔았겠느냐는 질문에 설득력 있는 답을 내놓지 못했다. 액소반트 주가는 급락해 넉 달 만에 공모가보다도 10%가 넘게 빠졌다. 주식 투자자들은 ‘바닥 밑에 지하실이 있다’고들 한다. 올해 9월 이 회사의 존재 이유인 알츠하이머 치료제가 제3상 임상시험에 실패하자 이 회사 주가는 지하실로 향했다. 20달러대를 유지하던 주가는 하루 만에 74% 급락한 6달러대가 됐다. 지금은 이보다도 좀 더 떨어진 5달러대다.액소반트는 아마도 대부분의 바이오 기업이 가는 길을 걷게 될 것이다. 인수합병 시장의 잠재 매물로 봐도 무방하다. 한국제약바이오협회 보고서에 따르면 세계 제약시장 M&A 규모는 2012년 1850억 달러에서 4년 만에 4750억 달러로 성장했다. 화학 합성신약을 주로 개발해온 대형 제약회사들은 생세포를 사용해 신약을 개발하는 바이오기업을 사들이는 게 경제적이고 실패했을 때 부담도 적다고 판단하고 있다.미국에서 단일 소비자로 가장 큰 곳은 정부다. 그렇기 때문에 글로벌 바이오 기업의 매출과 주가는 정책에 따라 오르내린다. 2015년 말 나스닥에 상장된 바이오 종목 주가는 당시 힐러리 클린턴 대통령 후보가 약 가격 인하를 중심으로 하는 의료 규제를 주장하면서 하룻밤에 5%가 급락했고, 이후 몇 개월에 걸쳐 20%나 떨어진다. 트럼프 대통령 당선 이후엔 상당히 회복해 약 50% 상승하던 나스닥 바이오 기업 지수는 올해 10월 또 한번 휘청거린다. 트럼프 대통령이 미 정부가 약을 사들이면서 공개입찰을 하지 않고 있으며 입찰을 통해서 상당한 절약이 가능하다고 몇 차례 언급했기 때문이다.바이오 버블을 지적하는 전문가들은 나스닥에 상장된 바이오 기업 325 곳 중에서 단 50개 회사만이 수익이 나고 있다는 점을 지적한다. 투자에서도 바이오 기업은 믿을 만한 곳이라고는 할 수 없다. 2016년 나스닥 바이오 종목 투자 전체의 60% 정도가 손실을 기록했기 때문이다.미국 투자 전문 매체 웰스데일리는 지난해 ‘2017년 나스닥에서 주목할 만한 3대 바이오 업체’를 꼽았다. 이 바이오 3대천왕은 길리어드(Gilead Sciences), 에난타제약(Enanta Pharmaceuticals), 옵코헬스(OPKO Health)였다. 2017년이 한 달도 남지 않은 지금 이들 기업은 어떻게 됐을까.길리어드는 시가총액 100억 달러 이상의 바이오 기업 중에서 지난 5년 동안 세계에서 가장 빠른 성장세를 보였다. 다른 제약사와 공동 개발한 타미플루가 1999년 출시되면서 글로벌 제약사 톱10에 이름을 올린 기업이다. 최근에는 C형 간염 치료제와 HIV 치료제가 주력인 길리어드는 지난해까지 매년 연평균 매출이 30%씩 성장했던 곳이다. 2016년 1분기 매출액만 35억 달러로 4조원을 훌쩍 넘겼다. 길리어드는 HIV 치료제 시장에서 선두를 지키고 있으며 최근에는 항암제로 제품군을 넓히고 있다. 애널리스트들은 길리어드의 올해 매출이 180억 달러에 달할 것으로 전망했다. 올 1월 길리어드 주가는 주당 75달러였고 여름 한 때 85달러를 넘겼지만, 현재 70달러대를 기록 중이다.에난타 제약은 감염질환 치료에 중점을 둔 바이오 기업이다. 현재 C형 간염 치료제로 수익을 올리면서 비알코올성 지방간염 치료제를 개발 중이다. C형 간염 치료제 시장에서 노바티스 등 글로벌 제약회사와 전략적 제휴관계를 맺고 있는 게 길리어드의 초기 성장기와 비슷하다. 이 회사의 관건도 신약 승인이었다. 미국 식품의약국(FDA)과 유럽의약품청이 둘 다 신약 승인을 하면 당시 매출의 20%에 해당하는 로열티로 받는다는 라이선스 계약을 했기 때문이다. 에난타 주가는 올 초 30달러대였지만 5월에는 20달러대로 떨어졌다. 하지만 7월 C형 간염 치료제 ‘마비레트’가 예상대로 유럽에서도 승인을 받으면서 현재 40달러대를 기록 중이다. 예상된 호재였다고는 해도 신약이 미국과 유럽 모두에서 최종 승인되고 매출도 20%가 뛴 데 비하면 주가 상승 폭은 50%로 예상보다 크지 않았다.OPKO 헬스는 진단기술과 치료제를 개발하는 회사다. 유망 기술을 보유한 기업에 투자하거나 그곳을 인수해서 해당 제품이 출시되면 이를 통해 이익을 만들어내는 독특한 비즈니스 모델을 가진 곳이다. 이 회사 전립선암 진단기는 의사가 샘플을 보내지 않고도 진단에 필요한 판독치를 얻을 수 있고, 환자가 테스트 후 10분 안에 결과를 알 수 있게 해준다. 미국에서만 매년 3000만건의 전립선암 진단 검사가 실시되므로 연간 9억 달러 시장을 창출한 입지전적 회사다. OPKO는 투자나 인수를 통해서 알츠하이머·간염·파킨슨병 치료제 개발을 하고 있어 이 중 하나라도 개발에 성공하면 막대한 매출이 발생한다는 이유로 유망 기업에 꼽혔다. 연초 10달러에 시작해 1월에도 12달러대를 유지하던 OPKO 주가는 투자한 회사나 자사의 연구가 좌초될 때마다 떨어지면서 현재 4달러대를 기록하고 있다.

버블로 축적한 자금으로 깜짝 신약 내놓은 곳도올해 유망기업으로 꼽힌 바이오 3대천왕은 실제로는 상당한 규모의 대기업들이다. 그런데도 주가가 반 토막이 났고, 3곳 중 1곳만 주가가 올랐다. 주가 상승시에도 국내 기업처럼 몇 배씩 주가가 뛰진 않았다. 투자의 세계에선 버블이란 수식어를 달고 다니는 해외 바이오 기업들이지만 버블의 크기가 그렇게까지 크진 않았다는 의미로 해석할 수 있다.투자의 세계에서 버블은 언젠가는 터지기 때문에 누군가 큰 손해를 볼 수 있다. 하지만 인류의 난제를 풀겠다는 바이오 기업들은 버블로 축적한 자금으로 좋은 인력을 데려오고, 실제 매출을 만들 때까지 필요한 천문학적 운영비용을 조달하며, 때에 따라 정책을 바꾸는 로비도 한다. 바이오 기업은 잊을 만하면 가끔씩 세상에 없던 치료제를 만들어낸다. 그런 기대감이 있는 한 바이오 버블 논란은 끝나지 않을 것이다.