변액보험 자산 67% 해외에 투자 … 3월 PCA생명과 통합 후 업계 4위로 올라서

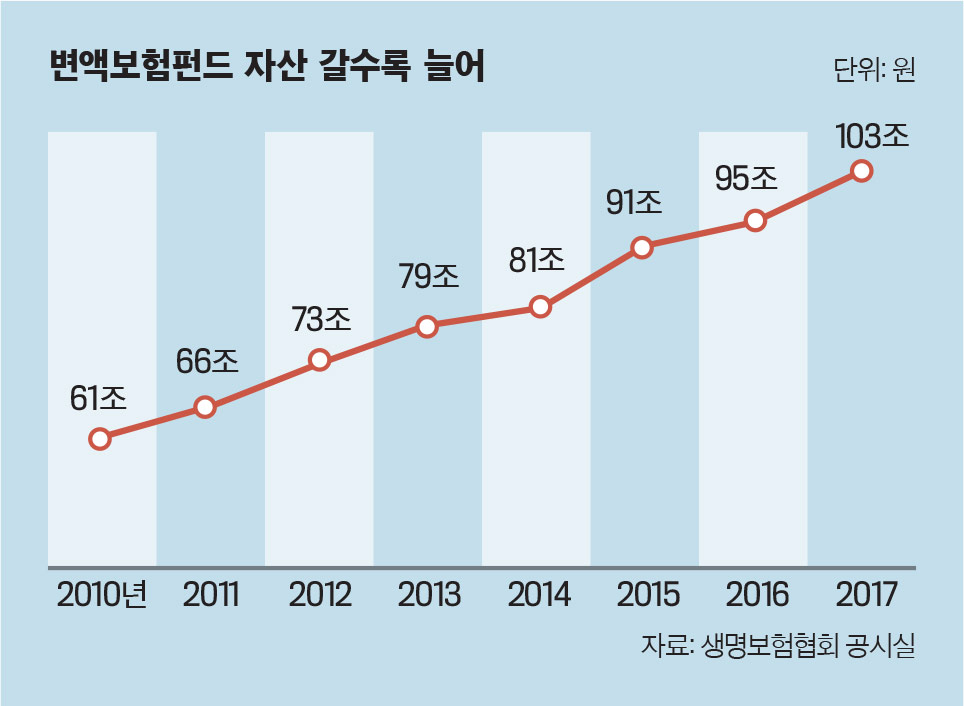

지난 2001년 국내에 도입된 변액보험펀드 순자산은 현재 103조원을 넘어섰다. 가입자 수도 850만 명을 넘어서며 국민 6명 중 1명이 가입할 정도로 관심이 크다. 저금리·저성장·고령화 시대에 은퇴 설계와 노후 보장을 위한 포트폴리오 구성에서 빼놓을 수는 없는 필수 상품이기 때문이다. 변액보험은 보험료 일부를 주식·채권 등에 투자해 발생한 수익을 고객에게 돌려주는 상품이다. 안정성과 수익성을 추구하는 상품인 만큼 3년 이상의 장기 수익률이 매우 중요하다.생명보험협회 공시에 따르면, 1월 20일 현재 미래에셋생명이 채권형·채권혼합형·주식형펀드 5년 수익률에서 모두 1위를 차지했다. 이 회사의 주식형펀드 5년 평균 수익률은 58.5%에 이른다. 연평균 12%의 수익을 낸 셈이다. 이번 수익률은 생명보험협회 공시실에 공시된 23개 생보사 변액보험펀드 1326개 전체를 대상으로 산출했다. 미래에셋생명 관계자는 “전체 자산의 60% 이상을 해외에 투자하는 미래에셋생명의 글로벌 분산투자 원칙이 성과로 나타난 것”이라며 “PCA생명과의 합병 이후 변액보험 부문의 시너지 효과를 바탕으로 명실상부한 변액보험 강자로 자리매김할 것”이라고 자신했다. 미래에셋생명은 오는 3월 PCA생명과 합병할 계획이다. 미래에셋생명의 변액보험 자산은 지난해 말 6조4000억원이다. PCA생명과 통합 후엔 10조5500억원으로 늘어 업계 4위로 올라선다.

MVP펀드 순자산 8300억원 넘어서미래에셋생명의 변액보험 펀드인 ‘미래에셋생명 변액보험 MVP펀드’는 안정적 장기 수익률 확보를 위한 최적의 상품이다. 지난 2014년 4월에 출시된 글로벌 MVP(Miraeasset Variable Portfolio)펀드는 자산관리 전문가가 글로벌 금융 시장을 면밀히 점검하고 능동적으로 대응할 수 있도록 분기별로 자산 리밸런싱을 실시하는 등 변액보험의 패러다임을 바꿨다는 평가를 받고 있다. 기존 변액보험은 계약자가 알아서 선택하는 소극적 개념의 운용이었다. 그러나 ‘전문가가 알아서 해주는 펀드’를 표방한 MVP펀드는 해외 주식, 국내 주식, 해외 채권, 국내 채권 등 선진국에서 이머징마켓에 이르는 다양한 펀드를 통해 시장 상황에 맞는 합리적 투자가 가능하다. 이 상품은 출시 이후 현재까지 순자산 규모 8300억원을 넘어서며 성장세를 보이고 있다.MVP는 중위험·중수익 전략으로 변동성을 낮춰 급격한 수익률 하락 가능성을 최소화시킨다. 이 같은 가이드라인을 그대로 구현한 글로벌 MVP펀드는 주식 비율에 따라 MVP30, MVP50, MVP60으로 나뉜다. MVP는 변액보험에서 가장 중요한 요소인 고객의 안정적인 수익률 달성을 위해 장기적인 자산배분 전략을 활용한다. 중위험 중수익 전략으로 변동성을 낮춰 급격한 수익률 하락 가능성을 최소화하며 장기적 관점에서 안정적 자산 운용이 가능하다.다른 보험사보다 해외 투자 비중이 크다는 것도 높은 수익률을 내는 이유 중 하나다. 미래에셋생명은 글로벌 자산배분 원칙에 따라 변액보험 자산의 67%를 다양한 해외 펀드에 투자한다. 업계 해외 투자 비중은 평균 8.7%다. 국내 주식, 채권·해외주식, 해외 채권과 대안자산 등 총 13개 펀드로 포트폴리오를 구성한 MVP60펀드의 누적 수익률은 22%이다. 김재식 미래에셋생명 대표이사는 “변액보험펀드에 글로벌 자산배분 전략을 활용해 자산관리 서비스를 제공하는 보험사는 미래에셋생명이 업계 최초”라면서 “PCA생명과의 합병 후에는 변액보험 부문의 성장은 물론, 상품과 자산 운용의 강점을 바탕으로 질적 성장을 이끌겠다”고 말했다.

[박스기사] 미래에셋 변액유니버셜 종신보험 ‘두 개의 약속’ - 20년 간 매월 생활자금 보장지난해 9월 출시된 미래에셋생명의 ‘변액유니버셜 종신보험 두 개의 약속’이 업계의 주목을 받고 있다. 이 상품은 기본적인 사망 보장은 물론 생활자금 지급을 통해 은퇴 이후의 생활비 마련이 가능하다는 점이 특징이다. 가입시 고객이 연금 지급 시점을 지정하면 그때부터 20년 간 생활자금을 해마다 지급한다. 생활자금은 은퇴 시점부터 해마다 주보험 가입금액의 4.5%를 감액하고, 적립액의 4.5%를 생활자금으로 지급한다. 예를 들어 주보험 가입금액이 1억원이고, 은퇴 시점의 적립액이 6000만원인 경우 은퇴 첫해의 사망보험금은 은퇴 전 1억원의 4.5%인 450만원을 제외한 9550만원이 된다. 대신 줄어든 사망보험금에 대한 적립액은 환급금으로 전환돼 생활자금으로 활용할 수 있다. 실제 첫해 생활자금은 사망보험금이 감소한 비율인 4.5%를 그 당시의 적립액 6000만원에 곱한 270만원이다.변액보험은 보험료를 펀드에 투자하기 때문에 펀드 운용 실적에 따라 손실이 날 수 있다. 이에 대비해 이 상품은 최저보증이율인 연 2%를 적용해 투자 운용 실적과 상관없이 최저 수익을 보장한다. 이 상품은 국내 주식형, 국내 채권형, 해외 주식형, 해외 채권형 등 4개 펀드에 글로벌MVP 시리즈 2개까지 총 6종의 상장지수펀드(ETF)를 활용해 안정적인 수익률을 기대할 수 있다. ETF는 특정 지수의 움직임을 추종한다는 점에서 인덱스 펀드와 동일하지만, 거래소에 상장돼 있기 때문에 일반 주식처럼 언제든지 쉽게 매매할 수 있어 환금성이 뛰어나다. 장중 환매 시점을 투자자가 마음대로 정할 수 있다는 장점이 있다.추가 납입보험료를 분리 운영해 투자 성과를 극대화한다. 보험료를 추가로 납입할 경우, 사망보장이 없는 일반 펀드처럼 운용한다. 또 채권형펀드의 의무편입 비율을 없애 100% 주식형펀드 투자도 가능하다. 직접 투자할 경우 펀드 판매보수나 수수료가 없어 일반 펀드에 비해 저렴하게 투자할 수 있다는 장점도 있다. 오은상 미래에셋생명 상품개발본부장은 “활동기에는 사망보장을, 은퇴 이후에는 생활자금 보장할 것”이라며 “MVP펀드와 새롭게 추가된 ETF펀드로 안정적인 수익률이 가능하다”고 말했다.