|

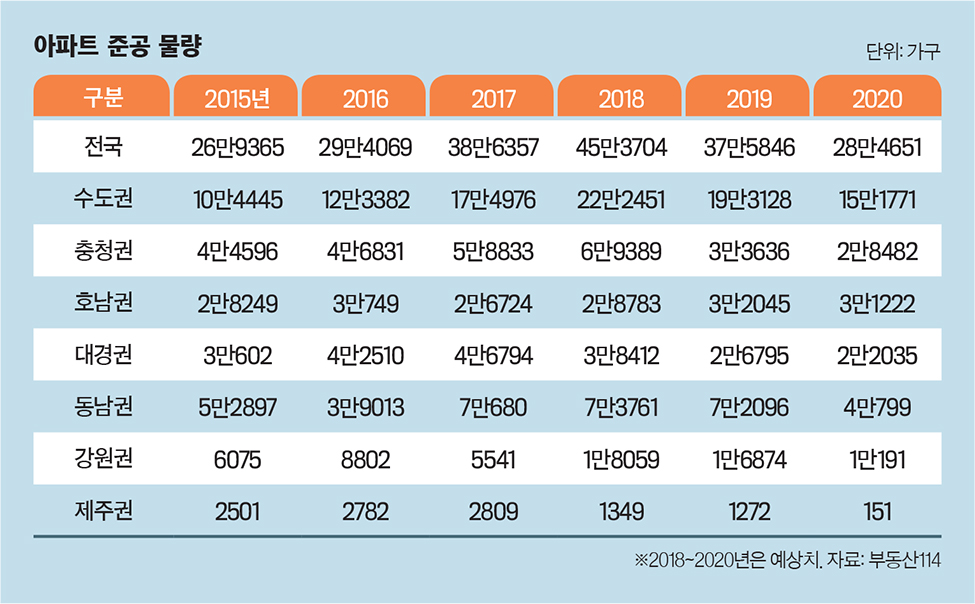

2015년 이후 분양물량 올해부터 본격 준공역대 가장 많은 연간 52만 가구를 분양한 2015년 이후 분양 시장에 나온 물량이 올해부터 본격적으로 들어서고 있다. 준공 물량 파고가 지난해 높아지더니 올해부터 쓰나미급으로 강력해진다. 예년 수준을 넘는 많은 주택이 한꺼번에 주택시장에 나오면 상당한 파문을 일으킬 전망이다. 주택 준공 급증은 공급 과잉을 나을 수 있기 때문에 향후 주택시장의 주요 변수다.올해부터 주택 수급 전망을 지역별로 따져봤다. 정부가 최근 2차 장기주택종합계획(2013~2022년)을 수정해 발표한 신규 주택 수요와 예상 입주물량을 비교했다. 정부는 일반가구 증가, 소득 증가, 주택 멸실 등을 반영해 수요를 측정했다. 최근 5년 간 연평균 일반가구 29만 가구가 늘고 주택 9만5000가구가 없어졌다. 39만 가구가 기본적으로 필요한 주택 수요다. 여기에 주택경기 등이 작용해 수요는 더 늘어나거나 줄어든다. 경기가 나쁘고 집값이 약세이면 수요가 줄어든다. 집값 상승을 기대하는 투자 수요, 소득 증가 등으로 집을 바꾸려는 갈아타기 수요 등이 더해지면 늘어난다.정부는 올해부터 2022년까지 주택 수요를 평균 39만5000가구로 잡고 수요 감소나 증가에 따른 변동폭을 7만 가구 정도로 뒀다. 당초 2013년 세운 계획보다 평균 수요는 2000가구가량, 변동폭은 2만 가구 더 많이 추정했다. 2차 계획을 세운 후 주택시장이 계획 수립 때보다 수요가 다소 늘고 변동이 심했기 때문이다. 현재 시점에서 입주물량을 예측할 수 있는 2020년까지 3년 간 정부가 계획한 수요는 연평균 39만5000가구, 총 118만 가구다. 2022년까지 연평균 수요보다 많은 이유는 그사이 주택 공급이 늘어 그 이후엔 주택 수요가 줄어들 것으로 보기 때문이다. 2020년까지 최대 수요는 연평균 46만6000가구, 총 140만 가구다.부동산114가 집계한 준공 예정 아파트를 기초로 올해부터 2020년까지 전체 준공 예상 주택 수를 추정한 결과 연평균 60만 가구, 총 180만 가구로 예상됐다. 이 기간 준공 예정인 아파트 111만 가구에 그동안 전체 준공 주택수에서 아파트가 차지해온 비율을 반영해 추정한 물량이다. 올해 하반기 분양하는 물량 중 일부는 2020년까지 지을 수 있어 2020년 준공 물량은 더 늘어날 것으로 보인다. 정부가 예상한 평균 수요와 비교하면 60만 가구가량(50%) 과잉이다. 최대 수요를 기준으로 하면 37만 가구(27%)가 더 많다.연도별로 정부 계획 대비 입주 예정 물량 과잉이 절정에 달한 후 내년부터 다소 줄어든다. 올해 정부가 계획한 평균 적정 수요는 40만 가구인데, 입주 예정 물량은 73만가구로 82%나 더 많다. 과잉 비율이 내년엔 53%로, 2020년 17%로 낮아진다. 권대중 명지대 부동산학과 교수는 “그렇더라도 준공 물량이 시장에 완전히 흡수되는 데 시간이 걸리기 때문에 올해부터 준공 급증의 영향은 시장에 눈덩이처럼 커진다”고 말했다.올해부터 2020년까지 준공 물량 누계를 정부가 나눈 권역별로 보면 수요 대비 공급 과잉 비율이 강원권이 154%로 가장 높다. 다음으로 동남권(부산·울산·경남, 87.5%), 호남권(광주·전북·전남, 71.8%), 대경권(대구·경북, 52.3%), 수도권(서울·인천·경기, 51.2%), 충청권(대전·세종·충북·충남, 17.6%) 등 순이다. 최대 수요와 비교하면 권역별로 5%(충청권)~115%(강원)넘친다.강원도에 올해부터 2020년까지 연평균 아파트 준공물량이 1만5000가구로 2013~17년 5년 간 연평균 물량(6600가구)의 두 배 수준이 넘는다. 수요보다 많은 공급은 수도권보다 지방에 더 큰 영향을 미칠 전망이다. 이미 지방에 많은 주택이 보급돼 있기 때문이다. 2016년 기준으로 주택보급률(일반가구 수 대비 주택 수)이 수도권은 98%로 아직 주택이 부족한 데 비해 지방은 102.6%로 주택이 일반가구보다 많다.지방에서도 지역 따라 보급률 차이가 난다. 강원권은 99%이고 대경권이 가장 높은 108.5%, 호남권 107.8%, 충청권 107.5%, 동남권 104.8%다. 같은 권역 내에서도 공급량의 지역별 편차가 크다. 강원도 이외 시도별로 앞으로 3년 간 연평균 아파트 준공물량과 2013~2017년 5년 간을 비교하면 충북(50.9%)·전북(32.6%)·경남(21.6%)·경북(21.1) 등으로 순으로 많이 늘어난다.수도권에서는 경기도(68.7%)와 인천(50%)에 주로 몰린다. 경기도 남부지역인 평택·오산·안성·화성에 특히 많다. 이 지역들에 올해부터 2020년까지 준공하는 연평균 아파트가 3만6000여 가구로 2013~2017년 5년 평균(1만9000여 가구)의 두 배 수준에 가깝다. 올해 들어 이곳들이 수도권에서 아파트값이 가장 많이 내렸다. 지난 6월까지 경기도 내 31개 시·군 아파트값 변동률 순위에서 안성(-5.0%)·오산(-4.0)·평택(-3.0)이 맨 아래를 차지했다.지방 아파트값이 이미 2016년 하락세로 돌아선 데도 공급 급증이 크게 작용했다. 2008년 금융위기 이후 공급이 수도권에선 더뎠지만, 지방의 경우 2014년부터 아파트가 대거 들어선 2000년대 중반 수준을 회복했다. 2014년부터 그 이전 5년 연평균의 50%가 넘는 물량이 올해까지 5년째 이어지고 있다. 지방 아파트 전셋값도 2016년 하반기부터 ‘마이너스’다.강원도도 올해 들어 아파트 매매가격과 전셋값이 동반 하락했다. 매맷값은 2007년 이후 11년 만에, 전셋값은 2009년 이후 9년 만이다. 지난해까지 평균 7000가구 이하이던 연간 아파트 준공물량이 올해 1만7000여 가구로 두 배로 급증한 게 주요 원인이다. 수도권에서도 아파트 공급이 급증하는 외곽을 중심으로 주택시장이 가라앉고 있다.하지만 준공 급증과 주택시장 약세가 반드시 비례하는 것은 아니다. 지역·경기 등 다른 요인이 더 크게 작용할 수 있다. 울산은 2013년부터 매년 아파트 8000가구 정도가 큰 등락 없이 들어서고 있다. 지난해 900여가구가 들어섰고 올해 8000여가구가 지어질 예정이다. 그런데 울산 아파트값은 2016년 중반 하락세로 돌아서 3년째 약세다. 월간 아파트값 변동률이 하락세로 돌아선 2006년 6월 대비 울산 아파트값이 평균 6.32% 내렸고 동구는 12.77% 하락했다. 전셋값도 마찬가지로 같은 기간 비슷한 폭으로 내렸다. 2016년엔 울산 아파트 준공물량이 3000여 가구로 이례적으로 적은 해였다. 지역경제가 흔들리며 주택 구매력이 뚝 떨어졌기 때문이다. 지방은 지역경제 침체와 주택 준공물량 급증이라는 이중고를 겪고 있는 셈이다.

서울권은 준공물량 급증에도 충격 덜할 듯이에 반해 서울은 경제력이 지방보다 상대적으로 낫고 2016년 기준 주택보급률이 96.3%로 아직 주택이 많이 부족하기 때문에 앞으로 준공물량 급증이 미치는 충격이 덜할 것으로 예상된다. 김덕례 주택산업연구원 주택연구실장은 “지역경기 위축, 입주물량 증가 등으로 이미 약세로 돌아선 지방 주택시장에 앞으로 더욱 늘어나는 공급량 부담이 상당할 것”이라고 말했다.