5월 중 2곳 인터넷은행 신규 인가... 수수료 가격 통제하는 관행 철폐해야

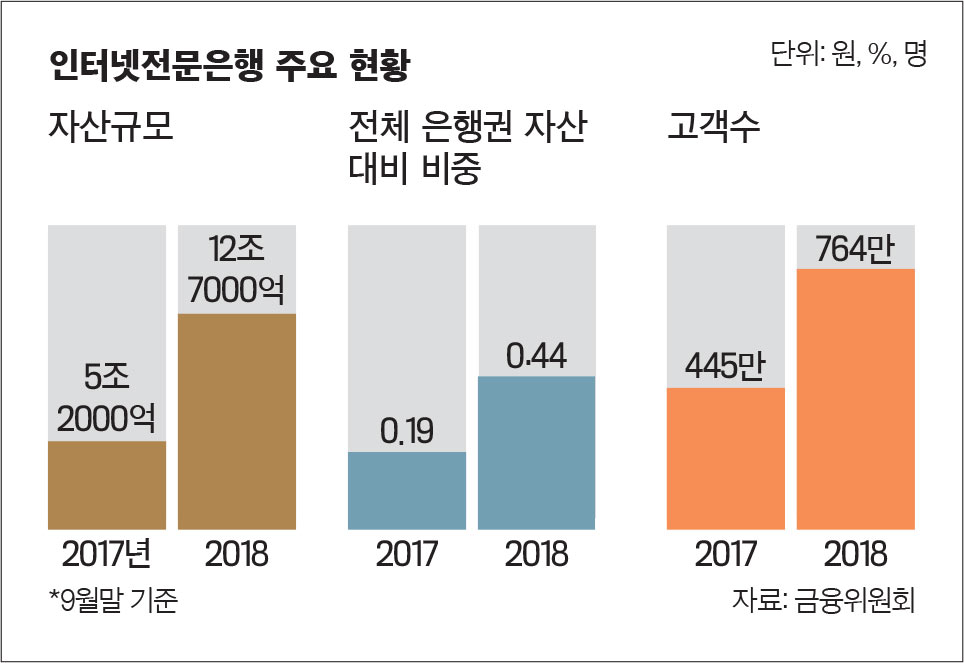

카카오뱅크와 케이뱅크에 이은 제3 인터넷전문은행(이하 인터넷은행)이 설립된다. 금융위원회와 금융감독원은 2019년 1월 중으로 인터넷은행 인가 설명회를 열고 평가항목과 배점 등을 공개할 예정이다. 이어 3월 중 예비인가 신청을 받은 후 5월 중 2곳 이내의 예비인가 사업자를 선정한다. 금융 당국은 예비인가를 받은 사업자들이 1년 정도 전산망을 구축하고 인력을 충원하는 등 준비기간을 거쳐 2020년에 신규 인터넷은행 영업을 시작할수 있을 것으로 예상하고 있다. 인터넷은행은 비대면 영업을 원칙으로, 일반 은행과 달리 법인에 대한 대출은 금지되고, 중소기업과 자영업자에 대한 대출은 예외적으로 허용된다.이번 인터넷은행 설립에서 달라지는 점은 산업자본(비금융주력자)의 은행 지분 보유 한도가 34%로 확대된다는 점이다. 2018년 9월 금융당국이 추진한 인터넷은행 특례법이 국회 문턱을 최종 통과되면서 은산분리(산업자본의 은행 지분 보유규제) 규제가 완화되면서다. 이에 따라 정보통신기술(ICT) 기업은 인터넷은행 지분을 4%에서 34%까지 보유할 수 있다.업계에서는 이번 제3,4 인터넷은행 후보로 ICT 기업인 동시에 자본력을 갖춘 네이버가 가장 유력하다고 보고 있다. 대외적으로 출사표를 던진 키움증권과, 지난 1차 인가 때 도전했다 떨어진 인터파크 역시 후보로 언급되고 있다. 금융당국이 인터넷은행을 늘리는 건 은행업 경쟁력을 높이기 위해서다. 2018년 12월 금융위가 구성한 금융산업 경쟁도평가위원회는 “국내 은행 경쟁력이 미흡해 소형·전문화 은행을 신규 인하하는 방안 등을 제고해야 한다”고 설명한 바 있다.2017년 등장한 인터넷은행은 금리가 비교적 저렴하고, 공인인증서 없이 24시간 거래할 수 있는 편리함으로 금융소비자의 혜택을 늘렸다는 평가를 받았다. 금융소비자 혜택이 늘면서 2017년 7월 27일 서비스를 시작한 카카오뱅크는 출범 100일 만에 가입자 수가 430만 명에 달했다. 수신액 4조200억원, 여신액 3조3900억원을 기록하며 초반 거센 돌풍을 일으켰다. 카카오뱅크보다 3개월 앞서 서비스를 시작한 케이뱅크도 오픈 100일 만에 가입자 수 40만 명을 돌파했다.

카카오·케이뱅크 설립 이후 줄곧 적자이들이 설립 초반에 보여준 활약으로 카카오뱅크와 케이뱅크는 은행 업계를 뒤흔들 ‘메기효과’로 곧잘 비유됐다. 그러나 화려한 겉모습과 달리 실속은 없었다. 케이뱅크와 카카오뱅크는 설립 이후 지금까지 적자를 이어가고 있다. 2017년 케이뱅크는 838억원, 카카오뱅크는 1045억원 손실을 냈다. 2018년(9월 누적)에도 케이뱅크 580억원, 카카오뱅크 159억원의 손실을 냈다. 반면 이 기간 동안 시중은행은 사상 최대 실적을 올렸다. KB국민·신한·KEB하나·우리은행 등 4대 은행의 2018년 3분기 누적 당기순이익은 7조5506억원에 이른다. 이는 지난해 같은 기간보다 19% 늘어난 수치다.현재까지 인터넷은행의 성적표는 초라한 만큼 제3 인터넷은행 설립이 은행 경쟁력을 높일 수 있을지는 의문이라는 평가가 나온다. 아직까지 시중은행과 비교했을 때 사이즈 경쟁에서 밀릴 수밖에 없기 때문에 인터넷은행 등장이 되레 제발등을 찍을 수 있어서다. 김성진 나이스신용평가 연구원은 “인터넷은행은 ‘메기’로서의 역할을 일정 부분 달성했지만 추가적 경쟁자 진입에 따라 경쟁심화로 개별 인터넷은행의 성장은 오히려 제한될 수 있다”고 내다봤다.시중은행과 차별화된 비즈니스 모델이 부족한 것도 문제다. 현재까지 케이뱅크와 카카오뱅크 모두 전형적인 예대중심 업무다. 기존 은행처럼 이자 중심의 수익구조에서 벗어나지 못하고 있다. 이태규 한국경제연구원 연구위원은 “한국은 인터넷전문은행 설립 이전에도 이미 모바일뱅킹 등장으로 비대면 거래의 비중이 매우 컸다”며 “온라인을 통한 비대면 거래 자체는 비교우위 경쟁력이 되지 못한다”고 말했다.실제로 인터넷은행들의 사업영업은 기존 은행들과 중첩된다. 예컨대 인터넷은행은 주택담보대출과 신용대출 위주의 사업을 펼친다. 앞으로는 중금리대출 상품도 선보일 예정이다. 중금리대출은 최근 저축은행이 뛰어들고 있는 분야다. 이들은 가계대출 총량 규제에서 자체 중금리대출이 제외된 데다 법정 최고 금리 인하 등에 따른 영업 악화를 중금리대출로 만회하려는 전략이다. 저축은행중앙회 공시에 따르면 2018년 12월 현재 저축은행 40곳에서 중금리대출 상품을 판매하고 있다.이처럼 기존 은행과 상품 차별성 없는 상황에서 현실은 은행 간 제살 깎아먹기 식의 경쟁에 불과하다. 때문에 인터넷은행이 기존 은행들을 상대로 경쟁력을 확보하기 위해서는 비즈니스 다변화를 추구해야 한다. 이들은 시중은행과 마찬가지로 수익 구조가 여전히 예대마진(예금과 대출의 금리 차이) 위주다. 비이자수익 비중이 10~20%대에 불과하다. 김성진 연구원은 “지속적인 사업 확대와 수익성 개선, 특히 기존 금융사들이 제공하지 못했던 새로운 금융서비스 개발이나 시스템의 정교화, 고객맞춤화 등이 인터넷은행에 중장기적인 숙제가 될 것”이라고 말했다.

비이자수익 전체 10~20%에 불과최근 유럽을 중심으로 많이 등장하고 있는 정보기술(IT) 기반 은행은 전통적 예대업무 외에도 다양한 금융서비스를 제공하고 있다. 예컨대 독일의 피도어뱅크(Fidor Bank)의 경우 여러 협력사를 활용해 법정통화 외에 온라인 귀금속, 게임 머니, 비트코인 등 가상통화 등을 모두 취급한다. 또 개방형 IT 시스템을 구축해 여러 파트너 회사를 통해 고객들에게 암호화폐 거래, P2P 대출, 크라우드 펀딩, 주식 트레이딩 등도 중개하고 있다.그러나 독일 같은 서비스를 제공하기 위해서는 우리나라만의 특수한 은행 서비스가 개선돼야 한다는 의견도 있다. 이태규 연구위원은 “한국의 경우 금융거래 수수료에 대해 암묵적 규제가 있고, 은행 거래 관련 수수료도 해외에 비해 매우 낮다”며 “인터넷은행이 활성화되기 위해서는 은행 서비스에 대한 가격을 통제하는 관행이 철폐돼야 한다”고 말했다.