|

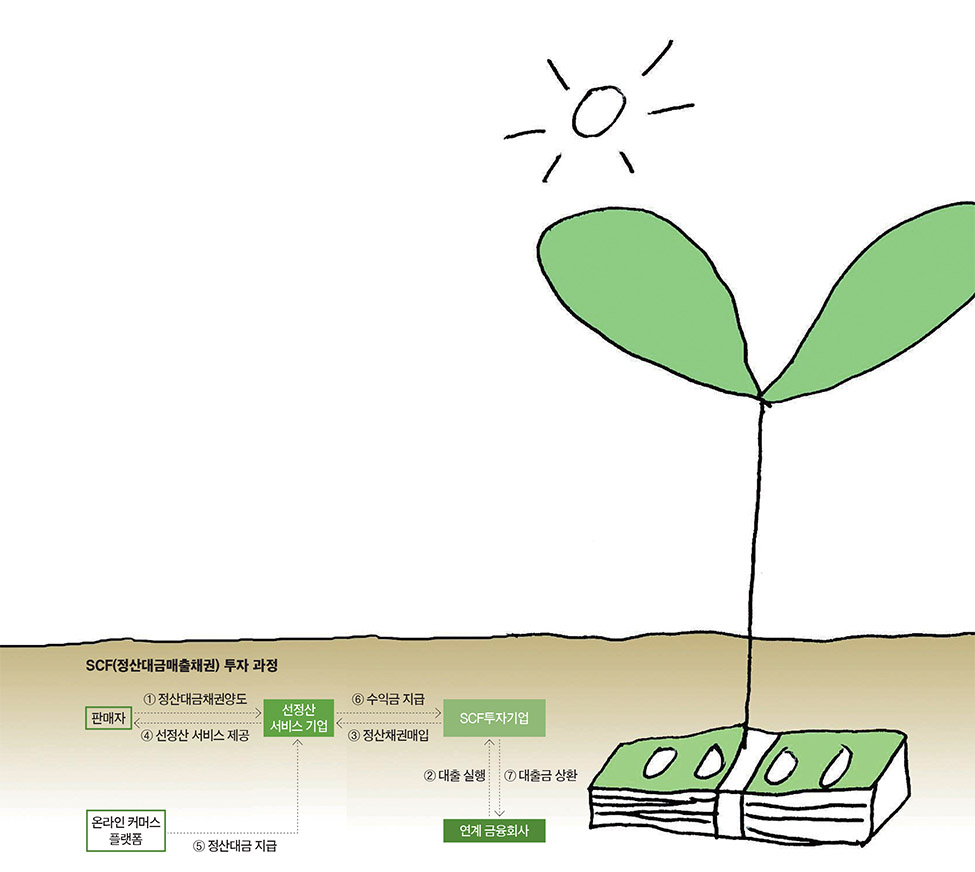

P2P 업체의 연체율 급증B씨는 연 2.0%에도 못 미치는 저금리에 대한 대안으로 개인 간 거래(P2P·Peer to Peer) 투자를 시작했다. P2P 투자에 대해 불안한 마음이 없었던 것은 아니지만, 6개월 안팎의 짧은 투자기간에도 10%대의 고금리를 받을 수 있다는 게 마음에 들었다. 점점 P2P 투자 자금의 규모를 키우려던 차에 한 P2P 업체로부터 원리금을 제때 받지 못해 곤욕을 치렀다. P2P 업체의 대응과 P2P 관련 법이 제대로 마련되어 있지 않아 금융소비자로서 보호를 받을 수 없다는 현실을 알고 난 후 더 이상 P2P 투자를 하지 않게 됐다.두 사람의 상황은 각각 다르지만 둘을 모두 만족시켜줄 수 있는 투자 상품이 있다. 바로 SCF(Supply Chain Finance) 채권이다. SCF 채권은 물건이 판매된 후 배송까지 완료된 매출채권(정산대금채권)에 투자하는 상품을 말한다. 소셜커머스에서 소상공인들이 물건을 팔면, 그 정산대금(소셜커머스 업체와 합의 하에)이 입금되기 전에 소상공인 업체에 미리 대출을 해주고, B씨와 같은 투자자는 그 매출채권(정산대금채권)에 투자하는 것이다. A씨는 자금 조달이 쉬워지고, B씨는 은행보다 높은 이자를 받을 수 있다.P2P 투자는 은행의 금리 대비 압도적으로 높은(연 15% 안팎) 수익률과 짧은(약 6개월 전후) 만기, 그리고 간편한 가입 절차 등으로 많은 인기를 끌고 있다. 하지만 일부 투자처에서 원금을 상환하지 못하면서 연체율 급등으로 투자자들의 손실 위험이 커진 상태다. 한국P2P금융협회에 따르면 1월 말 현재 P2P 업체의 평균 연체율은 6.82%로 1년 전 수치인 2.34%에 비해 약 3배 수준으로 증가했다.대부분의 P2P 대출이 부동산과 연계돼 있는데, 최근 부동산 경기 침체로 대출 연체율이 높아졌기 때문이다. 많은 투자자가 고위험·고수익 상품인 P2P 투자보다 수익률이 좀 낮더라도 안전한 구조의 상품을 찾고 있는데, 그 대안 중 하나가 바로 SCF 채권 투자인 것이다. 현재 SCF 채권의 투자수익률은 연 7.0% 안팎 수준이다. 한국에서는 아직 이런 구조의 금융상품이 낯설게 느껴질 수 있으나 미국에서는 상당히 활성화돼 있으며, 이베이와 같은 업체에서도 많이 활용하고 있다.지난해 1월 소셜커머스인 티몬·위메프와 손잡고 SCF 채권 상품을 선보인 피플펀드의 SCF채권 누적 취급액은 300억원을 넘어섰다. 피플펀드는 카카오페이를 통해서도 SCF 채권 상품을 선보였는데, 카카오페이를 통해 선보인 21개 상품이 ‘완판’됐다. 같은해 2월 SCF 채권 상품을 출시한 어니스트펀드는 최근 100호 상품을 출시했다. 어니스트펀드도 티몬·위메프와 손잡고 관련 상품을 내놨는데 현재 누적 모집금액은 280억원에 달한다.SC F채권 상품은 금리단층을 해소하는 가교 역할을 하면서 상생 금융 서비스로 주목받고 있다. 이 시스템을 활용한 중소상공인들은 기존 비금융권 고금리 대출 대비 약 40~50% 이상 이자를 절감한 것으로 조사됐다.연 7% 안팎의 수익률을 기대할 수 있지만 투자하기 전 유의해야 할 사항이 있다. 현재 국내 소셜커머스 업체들은 치킨게임을 하고 있는 중이다. 쿠팡·위메프·티몬·11번가 등은 덩치를 키워가고는 있지만, 실적은 좋지 않다. 쿠팡은 지난 2015년부터 3년 간 누적적자가 1조7458억원에 달한다. 지난해에는 6388억원의 영업손실을 기록하며 자본잠식 상태에 빠졌다. 적자상황에도 이들 업체들은 시장점유율 늘리기에 전략을 다하고 있다. 당장의 수익보다 미래 성장성이 크다고 보기 때문이다. 소셜커머스 업체가 도산하면 해당 소상공인들도 대금 정산이 어려울 수 있다. 때문에 투자자 입장에서는 소상공인이 어느 업체와 거래를 하고 있는지, 매출이 어느정도 규모인지를 확인해야 한다.

원리금 보호 받지 못하고 중도 인출도 불가능또 소비자들이 소셜커머스에서 상품 구입 후 ‘대량 반품 또는 대량 취소’를 하는 경우도 있다. ‘대량 취소 또는 반품’을 하게 되면 소상공인들은 업체로부터 대금을 받지 못하기 때문에 투자자들의 원금 회수가 어려워질 수도 있다.마지막으로 SCF 채권은 금융사의 금융상품과는 다른 투자 상품이라는 점도 잊지 말아야 한다. B씨와 같이 P2P 대신 SCF 채권에 투자한다고 해도 두 상품은 예금자보호를 받지 못하는 금융상품이다. 관련 법도 미비해 원금을 돌려받지 못해도 투자자 보호도 받을 수 없다. 특히 은행의 예·적금이나 증권사의 종합자산관리계좌(CMA), 머니마켓펀드(MMF) 등의 상품처럼 중도 인출도 불가능하다는 점을 알아둬야 한다.※ 필자는 현재 금융교육컨설팅회사 웰스에듀(Wealthedu) 부사장으로 재직 중이다. 삼성생명 FP센터 팀장, NH투자증권 PB강남센터 부장을 지냈다.