퇴직연금 연 수익률 3년째 1%대 머물러… 근로자의 관심 제고가 급선무

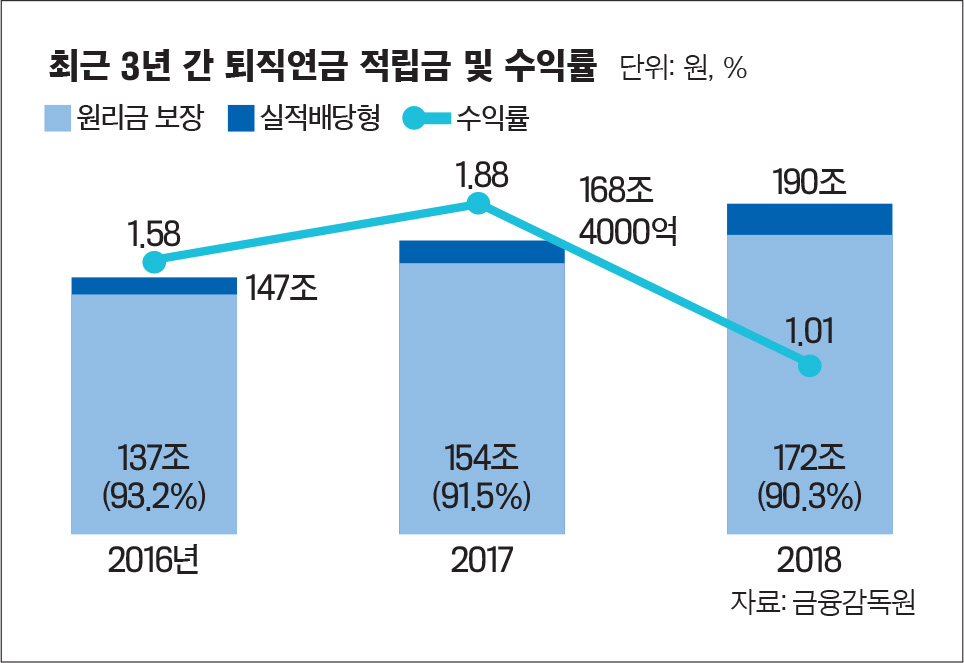

금융감독원에 따르면 지난해 퇴직연금 연간 수익률은 1.01%다. 1년 정기예금의 평균 금리인 연 1.99%보다도 한참 낮다. 수익률은 낮지만 반대로 퇴직연금 규모는 늘고 있다. 지난해 퇴직연금 적립 규모는 190조원으로 2017년 보다 12.8%(21조6000억원) 증가했다. 저조한 수익률은 지난해 증시 하락으로 실적배당형 상품 수익률이 마이너스를 기록한 탓이다. 예·적금 같은 원리금 보장형 상품에 투자된 자금의 수익률은 1.56%였지만, 주식·채권 등 실적배당형 상품 수익률이 -3.82%를 기록했다.

금융사, 수익률 상관없이 0.47% 수수료 떼어가퇴직연금은 직장인들의 노후준비를 위해 2005년 도입됐다. 기업이 근로자 몫의 퇴직금을 미리 떼서 금융회사에 적립하고 이 금액을 회사나 개인이 운용하고 퇴직 후 일정금액을 매달 연금 형태로 지급한다. 퇴직연금은 크게 3종류로 나뉜다. 기업이 퇴직연금 재원을 금융회사에 적립해 운용을 지시하는 확정급여형(DB)형, 근로자가 운용 지시를 하는 확정기여형(DC형), 개인이 개별적으로 가입하는 개인형 퇴직연금(IRP)이다.사실 1%대 수익률은 어제 오늘 일은 아니다. 2016년 이후 3년째 1%대에 머물러 있다. 특히 2017년, 2018년 연속 투자 수익률은 지난해 물가상승률(1.5%)을 밑돈다. 결국 실질 수익률은 마이너스다. 다른 나라와 비교해봐도 우리나라 퇴직연금 수익률은 크게 떨어진다. 2013~2017년 퇴직연금의 연 환산 수익률은 2.3%로 같은 기간 경제협력개발기구(OECD) 29개국 평균치(3.8%)에 한참 못 미치는 23위다.수익률이 낮은 상태로 머무는 이유는 퇴직연금을 맡긴 회사나 퇴직할 때 이를 받는 근로자 모두 퇴직연금에 대해 무관심한 게 가장 크다. 퇴직연금에 가입한 사업장 가운데 지난해 말 63.8%가 DB형으로 퇴직연금을 운용하고 있다. DB형은 퇴직금 운용으로 손실이 나도 기업이 책임지고 약속한 퇴직금을 지급해야 하기 때문에 선호도가 높다. 운용 성과와 관계없이 정해진 금액이 퇴직연금으로 주어지기 때문에 근로자들도 자신의 퇴직연금을 어떻게 굴리는지 궁금해하지 않는다. DB형에서 DC형으로 옮겨가고 있지만 여전히 DB형 선택이 더 많다.여기에 퇴직연금 가입자들이 원리금 보장상품을 선호하는 것도 수익률을 떨어뜨리는 요인이다. 대부분 근로자는 고수익을 위해 위험을 감수했다가 자칫 손해라도 나면 퇴직연금 자체가 줄어들 수 있다는 불안감 때문에 주식 등에 공격적으로 투자하기가 쉽지 않다.금감원에 따르면 실제로 퇴직연금 적립금 190조원 중 원리금보장형이 90.3%에 달한다. 실적배당형은 9.7%에 그친다. 원리금 보장상품 중에선 예·적금 비중이, 실적배당형 상품에선 펀드나 실적배당형 보험상품 비중이 크다. 원리금 보장형은 보통 만기 1년짜리 정기예금으로 운용된다. 10년 이상 장기로 굴려야 할 퇴직연금을 금리가 낮은 1년짜리 정기예금에 쌓아두는 것부터 말이 안 된다.DB형의 경우 연금자산 90%가량이 예금, 금리확정형 상품에 들어가있다. 근로자가 직접 운용하는 DC, IRP형도 사정은 별반 다르지 않다. DC형 78.6%, IRP형은 66.3%가 원리금 보장형으로 운용되고 있다. 미래에셋은퇴연구소는 “저금리 시대에 이런 보수적인 운용행태로 퇴직연금 수익률이 하향 평준화됐다”고 지적했다.그렇지 않아도 낮은 수익률은 더 낮아진다. 수익률과 상관없이 금융회사가 퇴직연금 적립금의 0.47%를 수수료로 가져가서다. 사실 금융회사 입장에선 퇴직연금만큼 안정적인 장사도 없다. 일단 한 번 기업의 퇴직연금 사업자로 지정만 되면 직원 연봉의 12분의 1이 매년 적립금으로 꼬박꼬박 쌓인다. 그에 따라 수수료는 점점 불어난다. 제도적으로 기업이 퇴직연금 운용사업자를 바꿀 수는 있다. 그러나 근로자 과반수의 동의가 필요하다 보니 쉽게 바꾸지 못한다. ‘잡아 놓은 물고기’나 마찬가지다.이런 지적에 금융회사들은 억울하다는 입장이다. A은행 퇴직연금 관계자는 “퇴직연금의 목적은 노후자금 마련이기 때문에 수익성만 좇아 위험자산에 올인했다가 원금을 까먹을 위험이 부담스럽다”며 “사실 원리금 보장상품 위주로 운용할 경우 지금 같은 저수익에 그칠 수밖에 없다”고 말했다. 은행보다 조금 공격적인 상품에 투자하는 증권사들도 마찬가지다. 한 자산운용사 대표는 “예컨대 자산이 100에서 80으로 떨어졌다고 치면 80에서 100으로 올리는 시간이 100에서 120으로 올리는 것보다 더 오래 걸린다”며 “손실이 크면 만회하기가 어렵기 때문에 증권사라도 보수적으로 운용할 수밖에 없다”고 말했다.

최소 1년에 한 번 수익률 점검해야정부는 퇴직연금 수익률을 끌어올리기 위한 방안을 모색 중이다. 현재 논의되고 있는 건 가입자의 금융사에서 가입자의 투자성향에 맞춰 알아서 펀드에 투자하는 ‘자동투자 제도’와 ‘기금형 퇴직연금제’ 도입이다. 기금형 퇴직연금제도란 사용자가 수탁법인(비영리법인)을 설립해 연금자산을 신탁하고, 전문가와 노사로 구성된 수탁법인의 이사회에서 연금 운영의 주요 사항을 결정하는 제도다. 고용노동부가 지난해부터 기금형 퇴직연금제를 추진하고 있지만 관련 법안은 국회에서 제대로 논의조차 되지 못하고 있다.전문가들은 제도 개선도 중요하지만 더 중요한 건 근로자의 관심이라고 말한다. 최소 1년에 한 번 수익률을 점검하고 포트폴리오를 리밸런싱(재구성) 해야 한다고 조언한다. 조재영 웰스에듀 부사장은 “원금보장형 상품은 장기적으로는 자산의 실질 가치를 떨어뜨리는 셈”이라며 “글로벌 주식, 해외 채권, 부동산, 절대수익형 펀드 등에 고루 투자하는 글로벌 자산 배분 상품에 투자하는 것도 괜찮다”고 말했다. 주식형 상품이라고 해서 무조건 위험한 건 아니다. 비교적 안정적인 국내 중·대형주와 선진국 우량주 위주로 투자하고 신흥국 비중을 줄여 변동성을 낮추면 된다. 나이가 어릴수록 주식과 부동산과 같은 대체 자산 비중을 높이는 것도 방법이다.