|

신흥국 채권 비중은 전체의 10% 밑돌아수익을 쫓아 움직이는 글로벌 자본은 국경을 넘나들며 외환거래를 일으키고 주식·채권·부동산·원자재 등 자산시장으로 흘러 들어간다. 그렇다면 글로벌 자본은 국제금융시장의 양대 축인 주식시장과 채권시장 각각에 어느 정도 비중으로 분산 투자하고 있을까. 미국 국채는 전 세계 중앙은행을 비롯해 많은 기관의 포트폴리오에 편입돼 있다. 블룸버그에 따르면 올 4월 현재 전 세계 채권시장의 규모는 114조 달러다. 그중 국채시장이 약 73조 달러, 또 여기서 미국 국채시장이 18조 달러에 달한다. 미국 국채가 전 세계 국채시장의 25%를 차지하는 것이다. 3대 글로벌 채권 지수 중 추종 자금이 가장 많은 지수(Bloomberg Barclays Global Aggregate Index. 투자적격 국채와 정부기관 채권만 편입)의 구성 내용을 보면 미국 채권의 비중은 이보다 많은 40%에 달한다.이 채권 지수에는 미국 이외 선진국 채권 비중이 50%를 넘는 데 반해 신흥국 채권 비중은 10%에 채 못 미친다. 그나마 신흥국 채권 중 가장 큰 비중을 차지하는 것이 한국 원화 채권(1.4%)이다. 중국 채권은 올 4월 처음 편입되기 시작했는데, 앞으로 20개월 동안 점진적으로 편입이 늘어 2020년 11월에는 6%로 비중이 커질 전망이다. 다만, 중국 채권의 편입 완료 때도 신흥국 채권 비중은 15% 수준을 넘지 못할 것으로 보인다. 국제금융시장에서 신흥국 채권에 대한 수요가 선진국에 크게 못 미치는 셈이다.글로벌 자본이 포트폴리오에 자산을 담을 때 중요한 고려사항이 포트폴리오 내 자산 간의 상관관계다. 상관관계가 적은 자산을 편입해 분산효과를 키우기 위해서다. 그런데 글로벌 국채시장은 서로 상관관계가 높아 어떤 국채를 편입하더라도 분산효과가 적다. 또 신흥국 자산은 채권이 아니라 주식으로 보유해 충분히 분산효과를 거둘 수 있다. 노르웨이 국부펀드가 포트폴리오에서 신흥국 채권 제외를 결정한 이유도 이런 판단 때문으로 알려졌다.주식은 어떨까. 먼저 전 세계 증시 시가총액은 올 4월 기준 80조 달러로, 채권시장 전체 규모에 비해서는 작지만 국채시장 규모에 비해서는 크다. 주요국 증시의 시가총액 비중을 들여다보면 미국이 39%로 압도적으로 높다. 신흥국 비중은 미국을 제외한 선진국 비중과 비슷하다. 즉, 대체로 전 세계의 주식 투자자들은 미국에 3분의 1, 미국을 제외한 선진국에 3분의 1, 신흥국에 3분의 1 정도를 투자한다고 간주해도 무방한 수준이다. 글로벌 자본이 신흥국에 투자하는 비중은 주식이 채권보다 큰 셈이다.글로벌 자본의 신흥국 자산 중에서 채권보다 주식 투자 비중이 큰 배경은 무엇일까. 중요한 것은 규제의 수준이다. 채권시장의 3분의 2를 차지하는 국채는 결국 국가가 부담하는 부채다. 국가가 부담하는 부채를 외국인이 많이 보유할수록 외채 상환 부담이 커질 수밖에 없다. 이는 국가 신용도에 직결된다. 하지만 주식은 기본적으로 국가가 아니라 민간 영역의 기업이 발행한 것이다. 따라서 규제도 주식보다는 채권을 대상으로 하는 경우가 많다. 글로벌 금융위기 이후 한국 정부가 도입했던 거시건전성 3종 세트가 대표적이다. 국채에 대한 외국인 투자 한도를 부여한 국가도 많다. 개인 자산가들이 해외 채권과 해외 주식 비중을 고려할 때도 참고할 만한 부분이다.

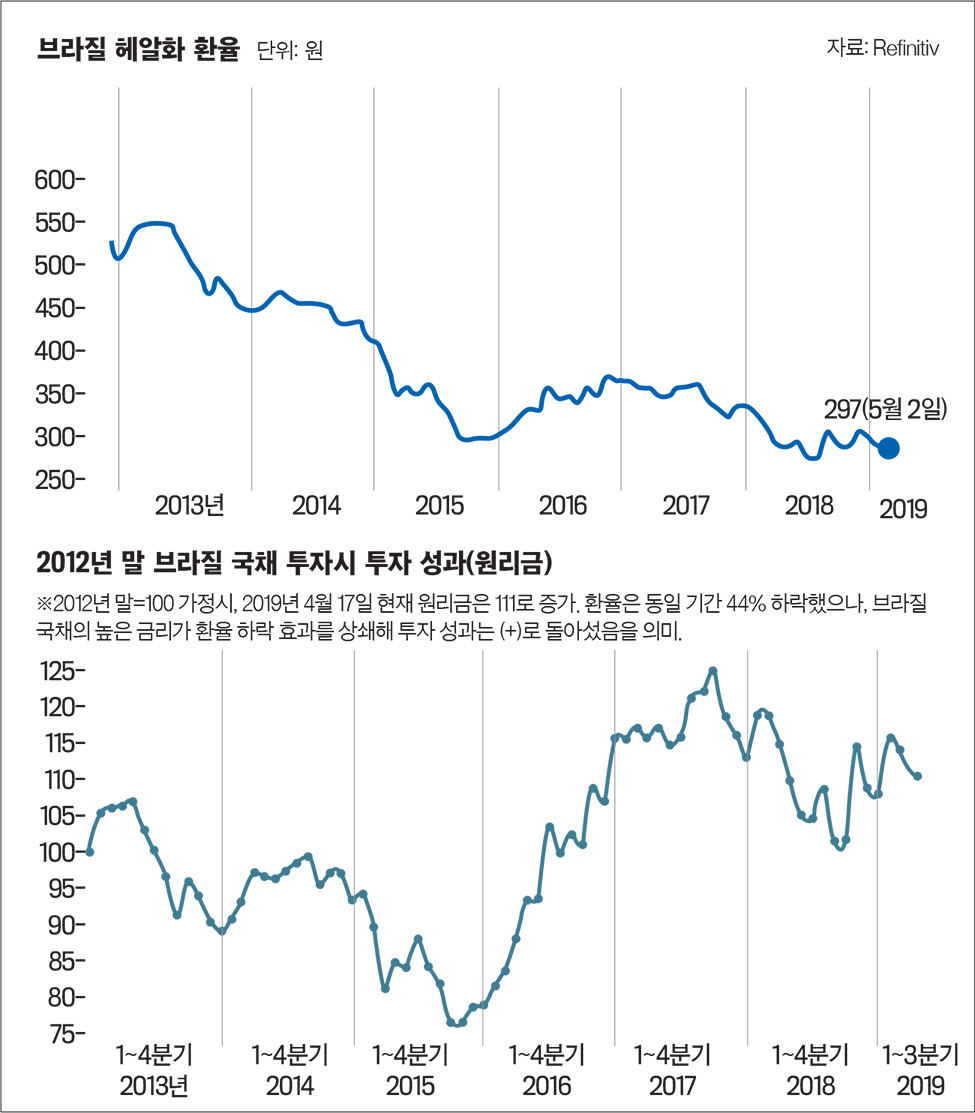

고금리 보장된 채권은 기다림이 미학이런 관점에서 신흥국 채권 하면 가장 먼저 떠오르는 것이 브라질 국채다. 높은 금리와 한국과 브라질 간 조세조약에 따른 비과세 혜택이 매력 포인트다. 하지만 성과는 신통치 않다는 인상이 강하다. 특히 원자재 수퍼사이클이 막을 내리는 과정이었던 2012년 초부터 2015년 말까지 최악의 성과를 냈다. 그러나 원자재 가격 거품은 이제 꺼졌다. 브라질의 헤알화 가치도 2015년 9월까지 무섭게 하락했으나 원자재 거품이 꺼진 이후에는 변동성이 많이 감소했다. 환율 흐름을 고려하면 2015년 말 투자한 투자자는 브라질 국채를 ‘대박 채권’으로 생각할 것이고, 2010년대 초반에 투자한 투자자는 ‘쪽박 채권’의 이미지가 강하게 남았을 것이다.그렇다면 브라질 국채 투자수익은 환율에 좌우된다고 봐야 할까. 해외 채권 투자에서 환율은 중요한 변수다. 다만 결정적 변수라고 단정하기는 어렵다. 브라질 국채 투자수익을 환율이 좌우한다는 것도 재고할 필요가 있다. 브라질 국채처럼 높은 금리가 보장된 채권은 기다림이 미덕이다. 시간이 흐르면 금리 수익이 쌓이고 복리 효과까지 더해진다는 것이 중요하다. 환율은 통화 간 상대가격이기 때문에 오를 때가 있으면 내릴 때가 있고, 내릴 때가 있으면 오를 때가 있다. 금리는 시간만 흘러주면 수익을 보장하기 때문에 결국 환율 손실을 상쇄하고도 남는다. 오래 보유하면 결국 수익이 따라붙는다는 것이 투자 포인트이다.다만, 투자하려는 시점이 일정 기간 환율이 상승세를 보인 이후라면 기다려야 할 시점이다. 투자 열풍이 불고, 주변의 관심이 커져 주변의 권유에 떠밀려 투자하려고 할 때는 이미 환율이 상승한 상황일 가능성이 크다. 시간이 결국 보상해 주겠지만, 브라질 헤알화 환율이 높아진 수준에서 투자를 결정한다면 수익 확보를 위한 기다림의 기간은 길어질 수밖에 없다. 한마디로 브라질 국채는 다들 ‘대박 채권’이라며 열광할 때가 피할 타이밍이고, 다들 ‘쪽박 채권’이라며 외면할 때가 투자 타이밍일 수 있다. 외환시장의 변동성이 낮게 유지되는 경우에도 환율 변동에 따른 손실 가능성이 작을 것으로 기대돼 높은 금리에 따른 이익을 기대할 수 있다.물론, 브라질 국채에 자산의 대부분을 속된 말로 ‘몰빵’하는 것은 위험하다. 브라질 보우소나루 정부의 연금개혁안을 통한 재정 건전성 개선 노력은 긍정적 요인이지만, 장기적으로 아르헨티나의 전철을 밟지 말라는 법은 없다. 분산투자 차원에서 리스크를 관리하는 것이 필요하다.

※ 필자는 신한은행에서 환율 전문 이코노미스트로 일하고 있다. 공인회계사로 삼일회계법인에서 근무한 경력을 살려 단순한 외환시장 분석과 전망에 그치지 않고 회계적 지식과 기업 사례를 바탕으로 환 위험 관리 컨설팅도 다수 수행했다. 파생금융상품 거래 기업의 헤지 회계 적용에 대해서도 조언하고 있다.