녹인 조건 아래로 떨어지면 원금 손실… 분산투자하는 ELS인덱스 펀드 가입할 만

지난해 주가연계증권(ELS)와 파생결합증권(DLS)의 발행액은 115조9000억원이었다. 역대 최대 금액이다. 이 중 ELS 발행액은 86조7000억원으로 ‘국민 투자상품’으로서의 면모를 과시했다. 한국예탁결제원에 따르면 올 4월에도 ELS 발행 규모는 9조1875억원으로 최대 발행물량을 기록했다. ELS는 매력이 있다. ELS는 ‘Equity Linked Security’의 약자다. 말 그대로 주가 변화에 연동해 가치가 정해진다. 삼성전자 주가와 같은 특정 종목 주가 또는 KOSPI 200과 같은 주가지수의 가격에 연계된다.주식은 주가가 오를 때 이익을 보고, 떨어지면 손해를 본다. 그러나 ELS는 주가가 하락해도 이익을 낼 수 있다. 처음 설정한 하락 범위(보통 최초 기준 가격의 80~90%) 이하로만 떨어지지 않으면 사전에 약속된 수익을 받을 수 있어서다. 때문에 주가가 크게 오르진 못하더라도 증권사가 고지한 하락률 밑으로만 내려가지 않으면 수익을 낸다니 투자자 입장에서 솔깃할 만하다.

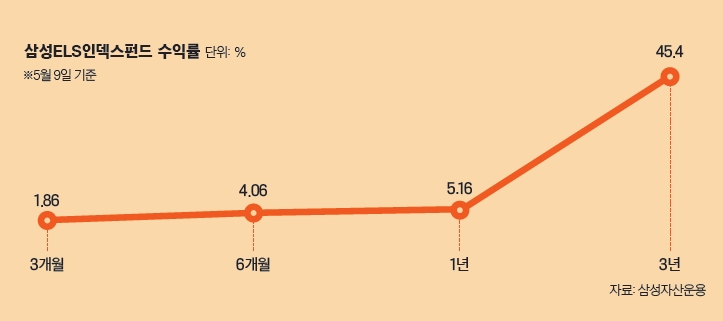

대부분의 ELS는 원금 비보장형그러나 ELS 투자에는 몇 가지 맹점이 있다. 먼저 ELS는 수익률은 정해져 있지만 손실은 정해져 있지 않다는 점이다. 원금 손실 구간(녹인, Knock-in)이 정해져 있어서다. 예컨대 A투자자가 녹인 70%인 ELS 상품에 가입했다고 치자. 가입 당시 1000포인트였던 주가지수가 700포인트 아래로 하락하게 되면 녹인 구간에 진입하게 된다. 이렇게 되면 투자자는 원금을 손해볼 수 있다. 주가가 떨어질수록 피해도 커진다.ELS 대부분은 원금 비보장형인 경우가 많고, 만기는 짧게는 6개월, 길게는 3년이기 때문에 내가 원할 때 현금화할 수 없는 것도 단점이다. 금융소득종합과세 대상자가 될 수 있다. ELS 상환금은 누적 소득이 한 번에 들어오기 때문에 금융소득종합과세 기준을 넘기가 쉽다.예컨대 2019년 5월에 2억원의 투자자금을 연6.0%의 ELS에 가입했다고 가정하자. 만약 1년 만에 조기 상환이 될 경우 2020년 5월에 배당소득은 1200만원(2억원 6.0% 1년)으로 2020년도 금융소득은 1200만원이 발생한다. 2년 만에 조기 상환되는 경우에는 배당소득 2400만원이 2021년도 금융소득에 모두 귀속된다. 즉 보유기간에 따라 안분돼 귀속되는 것이 아니라 상환시점에 모든 배당소득이 한꺼번에 발생하는 구조이기 때문에 발생소득이 한꺼번에 몰릴 수밖에 없다. ELS 수익은 주민세를 포함해 15.4%를 원천 징수한 후 투자자에게 지급되며 이자소득이 연간 세전 2000만원을 초과하면 금융소득 종합과세에 포함된다.어두운 얘기만 했으나 ELS가 기피대상이라는 뜻은 아니다. 상품 구조가 매우 복잡해 일반 펀드처럼 맡겨두고 기다려선 안 된다는 얘기다. 개별 ELS 투자가 부담스럽다면 ‘ELS인덱스펀드’에 가입하는 것도 방법이다. ELS인덱스펀드는 투자 금액을 한곳에 한꺼번에 투자하지 않고 만기, 기초자산이 다른 여러 개의 ELS에 분산투자하는 구조이기 때문에 녹인에 따른 원금 손실 위험을 크게 줄일 수 있다.삼성자산운용의 ‘삼성ELS인덱스펀드’에 가입하면 펀드 투자자금을 13등분해 만기가 다른 13개의 ELS에 담는다. 13개 ELS 조기 상환일을 2주 간격으로 설계해 순차적으로 상환조건이 충족되면 새로운 ELS를 편입해 계속 운용한다. 매일 기준가가 산출된다는 점도 큰 장점이다. 한국투자신탁운용의 ‘한국투자ELS지수연계솔루션펀드’는 홍콩H지수, 유로스톡스(EuroStoxx)50 지수, 코스피200 등을 기초자산으로 하는 20개 ELS로 구성된 ‘FNP ELS 지수’를 추종한다. 발행시기를 달리하는 여러 개의 ELS에 분산투자하기 때문에 개별 ELS와 달리 녹인 위험이 없다.개별 ELS에 투자하면 조기 상환이나 만기 상환이 되어야만 투자자금을 현금화할 수 있다는 불편함이 있고, 중도해지할 경우에는 손해를 감수해야 한다. 그러나 ELS인덱스펀드는 원하는 시점에 투자할 수 있고 원하는 시점에 환매할 수 있다는 것도 장점이다.세금 문제에서도 유리하다. 개별 ELS는 짧게는 6개월에, 길게는 3년 만에 배당소득이 한꺼번에 과세된다. 그러나 ELS인덱스펀드는 환매할 때만 과세하는 구조다. 즉, 내가 원하는 시점에만 과세할 수 있다는 것이다. 금융소득종합과세 대상자이거나 금융소득종합과세 대상자가 될 수도 있는 투자자라면 매력적일 수 있는 상품이다. 만약 올해 다른 금융소득이 많아 배당소득이 신경 쓰인다면 ELS인덱스펀드를 환매하지 않으면 1원도 과세되지 않는다. 일반적인 펀드들은 내가 환매를 하든 하지 않든 무조건 1년에 한번씩 결산시점에 과세를 하는 구조에 비해 큰 장점이 될 수 있다.

ELS인덱스펀드, 원하는 시점에 환매 가능단, ELS인덱스펀드는 단기 투자보다는 장기 투자에 적합하다. 가입 시점 대비 ELS 평가가치가 마이너스로 돌아설 경우 ELS인덱스펀드의 수익률도 마이너스가 될 수 있기 때문이다. 가급적이면 2년 이상 장기 투자를 추천한다. 펀드 환매를 할 때에만 과세를 하기 때문에 배당소득이 지나치게 쌓이지 않도록 중간에 환매를 하는 점도 잊지 말아야 한다.

※ 필자는 현재 금융교육컨설팅회사 웰스에듀(Wealthedu) 부사장으로 재직 중이다. 삼성생명 FP센터 팀장, NH투자증권 PB강남센터 부장을 지냈다.