|

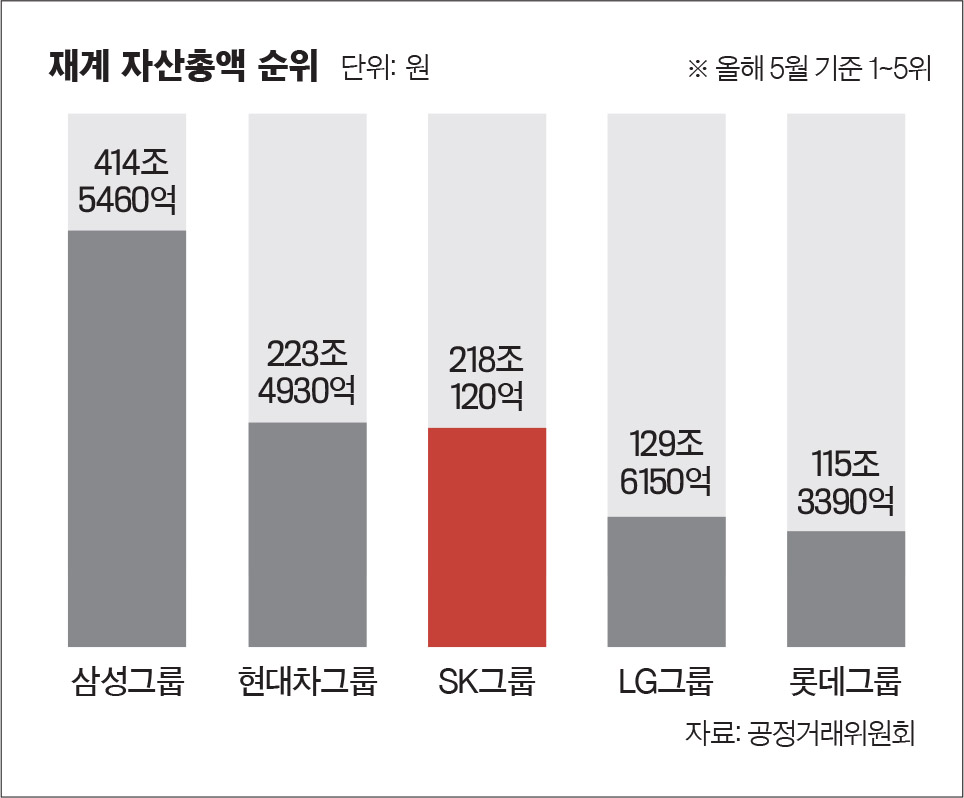

SK가스·SK케미칼 등 자회사 보유이들 기업 경영에 매진한 최 부회장으로서는 SK건설 문제를 해결하는 데 크게 세 가지 방법이 있었다. 하나는 SK디스커버리가 SK㈜의 SK건설 지분 44.48%를 전량 사들이는 것이다. 이 경우 SK건설까지 가져올 수 있지만, 그러기엔 자금 부담이 컸다는 것이 M&A 업계의 시각이다. 총 4800억원 정도를 부담해야 해서다. 다음으로 SK㈜의 SK건설 지분 중 11.75%만 우선 매입하는 방법이다. 이 경우 현행법상 대기업의 비상장 자회사에 대한 의무 지분율 기준인 40% 달성으로 문제를 일부 해결할 수 있지만, SK㈜의 잔여 지분도 결국은 해소해야 한다는 점에서 첫째 선택지와 크게 달라지는 바가 없다. 남은 선택지는 SK디스커버리의 SK건설 지분 28.25% 전량 매각이다. 최 부회장으로선 SK건설 지분을 전량 매각해 이 문제에 대한 부담은 털어내는 한편, 새로 유입된 자금으로 차입금을 상환하거나 SK가스 등 기존 자회사들의 사업 확장에 힘을 실어주는 편이 나을 수 있다.SK건설로서도 SK디스커버리보다는 SK㈜ 자회사로 남는 편이 유리하다는 분석이다. 지난해 SK건설의 국내 매출 약 5조2600억원 중에 38%인 2조원은 SK그룹의 핵심 계열사인 SK하이닉스 한 곳에서 발생할 만큼 SK그룹에 대한 의존도가 만만찮다. SK가스 등 SK디스커버리 계열사들을 통해 얻는 매출은 1% 정도에 불과하다. 이번 결정이 최태원 회장과 최창원 부회장이 ‘윈-윈(win-win)’하는 최선책이었다는 분석이 나오는 이유다. 하태기 상상인증권 연구원은 “지주사 체제 완성으로 SK디스커버리는 미래 가치가 크게 높아질 것”이라며 “가스와 발전, 백신과 생명과학 부문으로 지배구조가 구축돼 향후 가치 창출 잠재력이 높아진 상태”라고 말했다. 자회사들의 시가총액을 환산하고, 순현금 등 다른 요소까지 고려하면 7400억원대의 기업 가치를 SK디스커버리는 지닌 것으로 평가된다.이제 남은 관심사는 ‘SK’ 명칭을 떼지 않고 있는 SK디스커버리가 독자 지주사 체제 전환을 계기로 SK그룹과의 계열 분리 수순을 밟을 것이냐다. 통상 기업들에서 친형제나 친남매, 사촌형제 등이 선대로부터 경영권을 물려받은 경우 이들 보유 기업 간 계열 분리는 흔한 일이다. 재계에선 LG그룹이 대표 사례다. 장자 승계 원칙을 지키는 총수 가문을 둔 LG그룹은 새로운 총수가 취임했을 때 방계 경영진이 일부 계열사를 분리해 왔다. 이런 식으로 2005년 LG그룹으로부터 계열 분리한 곳이 재계 8위 GS그룹이다(고 구인회 LG그룹 창업주 장인의 6촌인 고 허만정 LG그룹 공동창업주 일가가 지분을 끌어내어 독립). GS그룹은 계열 분리 13년 만에 전체 연매출이 약 23조원에서 50조원으로 커지면서 모범적인 계열 분리 사례로 회자되고 있다. 다만 LG그룹은 이로 인해 재계 순위가 현대자동차그룹(2위)보다 앞서지 못했고, 2012년 SK하이닉스를 품은 SK그룹(3위)에도 뒤처져 4위에 머물고 있다는 분석도 있다. 떨어져나간 GS그룹의 덩치가 계열 분리 당시부터 지금까지 워낙 커서다. 재계 일부 관계자들은 SK디스커버리의 경우 덩치가 SK그룹 대비 크지 않은 수준이라 계열 분리가 비교적 저항감 없이 이뤄질 수 있다고 보고 있다. 하지만 다른 일각에선 최태원 회장과 SK그룹 측이 쉽게 결단내리기가 여전히 어려운 문제라고 보기도 한다. 올해 5월 기준 SK그룹의 자산총액은 218조120억원으로 4위 LG그룹(129조6150억원)에 크게 앞서 있지만, 2위인 현대차그룹(223조4930억원)과는 격차가 비교적 작게 나서다. 현대차그룹을 추월하거나 지금의 그룹 위상을 공고히 다지는 것이 목표라면 SK그룹으로서도 얘기가 달라진다.

“계열 분리 전혀 검토한 바 없어”실제로 SK그룹과 SK디스커버리 양측 모두 아직까지는 계열 분리에 대해 지극히 신중한 입장을 보이고 있다. 공정거래위원회에 친족 간 계열 분리 신청을 하면 별도의 기업집단으로 쉽게 인정받을 수 있지만, 현재로선 굳이 그럴 이유가 없다는 것이다. SK그룹은 최 회장의 ‘따로 또 같이’라는 경영 철학 아래 계열사 간 시너지 효과 창출 극대화에 힘쓰고 있다. SK디스커버리를 보는 시각도 크게 다르지는 않다는 후문이다. 최 회장과 최 부회장 외에도 최신원 SK네트웍스 회장(최창원 부회장의 친형), 최재원 SK그룹 수석부회장(최태원 회장의 친동생) 등 형제 4명 모두 돈독한 사이이기도 하다.SK디스커버리는 또 SK라는 든든한 울타리 안에 속한 채로 거래선을 늘리고 각종 사업을 확장하기가 훨씬 더 수월하다. SK디스커버리의 한 관계자는 “현행법상 지주사 행위 제한 해소 의무 때문에 SK건설 지분을 매각했을 뿐”이라며 “계열 분리는 전혀 검토한 바가 없다”고 전했다. 하태기 연구원은 “SK디스커버리는 추후 어떤 투자로 성과를 내느냐가 당면한 과제”라고 덧붙였다. 일각에선 최 부회장이 사모펀드(PEF)와 손잡고 최근 시장에 매물로 나온 아시아나항공 인수에 나설 수도 있다는 관측을 내놓고 있다.