|

엑시트 위해 IPO 요구하는 투자자들IPO를 하지 못해 궁지에 몰린 대표 기업은 교보생명이다. 재무적투자자(FI)들에게 풋옵션을 제공했는데, IPO를 하지 못해서 경영권에 큰 위협을 받고 있다. 홍콩계 사모펀드 어피너티 등 FI는 2012년 대우인터내셔널이 가지고 있던 교보생명의 지분을 사들이며 3년 내 상장하지 않을 경우 대주주인 신창재 회장에게 지분을 되팔 수 있는 풋옵션을 받았다. 투자자들이 엑시트할 수 있는 출구를 마련한 것이다.하지만 교보생명은 3년 이내에 IPO를 성공시키지 못했고, FI들은 결국 2018년 말 풋옵션을 행사키로 했다. FI들의 투자금 회수에 대한 압박이 거세지면서 교보생명은 2018년 말 정기이사회에서 IPO 추진을 결의했다. IPO는 신 회장이 경영권을 지킬 수 있는 유일한 카드였다. 풋옵션에 대한 비용을 지급할 여력도, 백기사를 끌어들일 여력도 없었기 때문이다. 국내 증시 상황이 좋지 않았고 저금리 시대에 진입하며 생명보험사의 가치가 낮은 시기였음에도 울며 겨자먹기로 IPO를 추진할 수밖에 없었다.교보생명은 지난해 1월 기존 IPO 대표 주관사 2곳 외에 주관사 3곳을 추가로 선정했으며, 이후 지정감사인 감사 절차에 착수하는 등 본격적인 상장작업을 시작하는 듯 했다. 그러나 진척에 속도가 나지 않았고, 수년을 기다렸던 FI들은 이런 상황을 마냥 기다릴 수 없었다. 특히 IPO를 진행한다고 해도 기업가치를 높게 받을 수 없었기 때문에 투자금의 손실이 날 수밖에 없는 상황이었다. FI는 결국 중재 절차를 선택했다.그러나 상황은 교보생명에게 불리하게 돌아갔다. 코로나19로 인한 증시폭락이 겹치며 IPO카드를 꺼낼 수 없는 상황이 된 것. 생명보험사들은 코로나19 사태 이전부터 주가 급락을 겪고 있었는데, 코로나19 사태가 격화한 후 주가 낙폭이 더 커졌다. 3월 26일 종가 기준 삼성생명의 주가순자산비율(PBR)이 0.25배를 겨우 넘고, 한화생명은 0.1배 수준이다. 상장 4사의 단순 평균 PBR은 0.17배 수준을 오간다. 사정이 이렇다 보니 빅3인 교보생명 주식에 대한 평가도 후하기 어려운 상황이다. 지난해 9월말 기준 교보생명의 자본총계는 12조5715억원인데, 위의 PBR을 적용한다면 기업가치가 2조원을 조금 넘는 수준이다.그럼에도 교보생명에게 남은 카드는 IPO 뿐이다. 교보생명은 FI와 원만한 중재절차를 마무리한 뒤 상장에 집중할 것으로 보인다. 교보생명 관계자는 “실무선에서 상장을 위한 준비 작업은 지속 진행하고 있다”면서 “시장상황을 고려해 상장을 진행할 것”이라고 밝혔다.하지만 기약없이 IPO 시점을 기다리는 것은 경영상 지속적인 부담이 되고 있다. 교보생명은 2021년 IFRS17 도입에 대비하기 위해서라도 하루 빨리 대규모 자본 확충이 필요한 상황이다. IFRS17은 보험사가 결산할 때 과거 가입한 사람들에게 지급해야 하는 보험금을 계약 시점의 원가가 아니라 매 결산기 시장금리 등을 반영한 시가로 평가하는 내용이 담겼다. 고금리 때 가입한 보험계약자가 많아 앞으로 보험금을 지급해야 하는 보험사들로서는 부채 부담이 커진다.

자본금 확충 급하지만, FI 달래려 울며 고배당 진행부채비율을 낮추려면 자본금을 확충해야 하지만 교보생명은 배당을 지속적으로 늘리고 있다. 업계에선 중재 과정에 있는 FI들을 달래기 위한 조치라고 해석한다. 교보생명은 지난 3월 10일 이사회에서 올해 보통주 1주당 1500원씩 총 1537억5000만원의 현금배당을 결정했다. 이 배당금은 교보생명의 지난해 당기순이익(5211억8000만원)의 29.5%에 해당한다. 교보생명 창립 이후 사상 최대 규모이자 전년 결산배당금 총액(1025억원) 대비 절반 이상(513억원) 늘어난 수치다.금융업계에선 FI를 달래기 위한 교보생명의 고배당 정책을 지적한다. 금융소비자연맹은 “현재 당기순이익 전액을 사내에 유보해도 재무건전성 확보를 위해 모자랄 판에 고액배당을 실시하는 것은 금융회사 신용의 기초가 되는 재무건전성을 스스로 악화시키는 것”이라고 비판했다. 이런 주장에 대해 교보생명 측은 “보험업계나 상장법인 평균 배당성향 등을 고려했을 때 오히려 낮은 수준”이라며 “상장을 준비하며 상장사에 걸맞은 수준으로 배당금을 높이는 과정”이라고 말했다.투자자들의 상장요구로 덫에 빠진 건 교보생명뿐이 아니다. 현대카드 역시 투자자들의 요청에 따라 상장 추진에 나섰지만 업황 부진에 코로나19 사태가 겹치며 길을 잃었다. 현대카드는 지난해 10월 IPO 추진을 공식화하며 국내외 주요 증권사들에 유가증권시장 상장 주관사 선정을 위한 입찰제안요청서(RFP)를 발송했다. 현대카드가 IPO를 추진하는 이유 역시 ‘투자자의 요구’ 때문인 것으로 알려졌다.교보생명에 풋옵션을 행사한 어피너티는 현대카드에도 지분을 가지고 있다. 지난 2017년 어피너티를 필두로 한 컨소시엄은 GE캐피털이 보유한 현대카드 지분 일부(어피니티 9.99%, 싱가포르투자청 9%, 알프스인베스트파트너스 5%)를 사들였다. 이 거래에도 IPO 추진을 강제하는 옵션이 있을 것이라는 게 업계의 추정이다. 정태영 현대카드 부회장이 지난해 11월 파이낸셜타임스(FT)와 인터뷰에서 높은 밸류를 받기 위해 2021년 이후 상장을 원한다고 밝힌 것도 이들의 요구에 대해 시간을 벌기 위한 것이라는 해석이 나온다.한국콜마에 인수된 CJ헬스케어도 2022년까지 상장을 해야하는 풋옵션이 있다. 한국콜마는 특수목적법인(SPC) 씨케이엠(CKM)을 통해 CJ헬스케어를 1조3100억원에 인수하는 과정에서 FI로부터 49.3%의 지분을 투자받았다. 업계 관계자는 “CJ헬스케어는 약속된 상장 시점이 아직 많이 남은 만큼 향후 주식시장의 회복을 보며 상장 시점을 결정할 것”이라고 말했다.

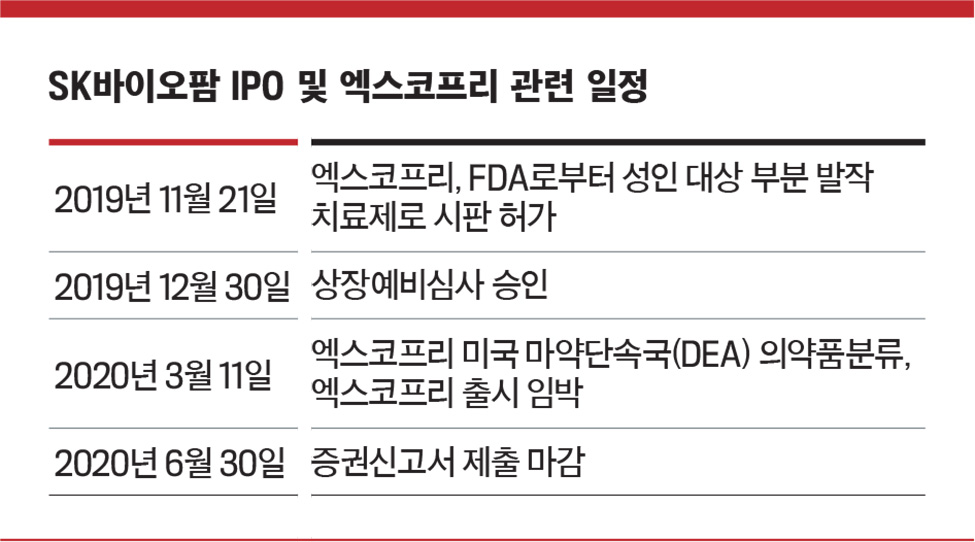

‘상반기 IPO’ 고삐 당기는 SK바이오팜

|

‘입으로만’ IPO하던 기업들 이번엔?IPO를 공언했으나 수년째 이를 성공시키지 못한 기업들의 행보도 주목받는다. 호텔롯데가 대표적이다. 신동빈 롯데그룹 회장의 숙원사업인 호텔롯데 상장은 수년간 미뤄졌다. 2015년 상장을 추진했지만 롯데그룹에 대한 수사로 상장이 불발된 바 있다. 신동빈 롯데그룹 회장이 지난 3월 19일 일본 롯데홀딩스의 회장으로 선임되면서 호텔롯데 상장 작업은 힘을 얻을 수 있을 거란 분석이 나온다. 그렇지만 호텔롯데의 실적이 고꾸라지고 있는 점에서 IPO는 여전히 첩첩산중이다. 코로나19로 호텔롯데는 직격탄을 맞았다. 롯데면세점 김포공항점은 무기한 휴점에 들어갔고, 롯데호텔은 다음 달부터 희망자에 대해 유급휴직을 시행할 정도다.호반건설도 IPO에 속도를 내려는 모양새지만 쉽지만은 않을 것으로 보인다. 증권업계에 따르면, 호반건설은 최근 IPO 추진을 위해 주관사를 본사에 상주시켰다. 2018년 10월 주관사단 확정 후 2년4개월 만에 드디어 IPO 절차를 본격화한 셈이다. 하지만 길은 험난해 보인다. 호반건설은 낙찰받은 택지를 김상열 호반건설 회장의 자제들이 최대주주로 있는 회사에 몰아준 ‘일감 몰아주기’ 의혹으로 공정거래위원회의 조사를 받고 있는 상황이다.- 최윤신 기자 choi.yoonshin@joongang.co.kr