신규 선박 20척 인도시 부채 규모 더 커질 듯… “부채 늘었지만, 경쟁력 올랐다” 평가도

▎HMM이 지난 4월 24일 유럽 노선에 투입한 2만4000TEU급 선박 HMM알헤라시스호. HMM알헤라시스호는 1만9621TEU를 선적하며 선적량 세계 기록을 세웠다. / 사진:HMM |

|

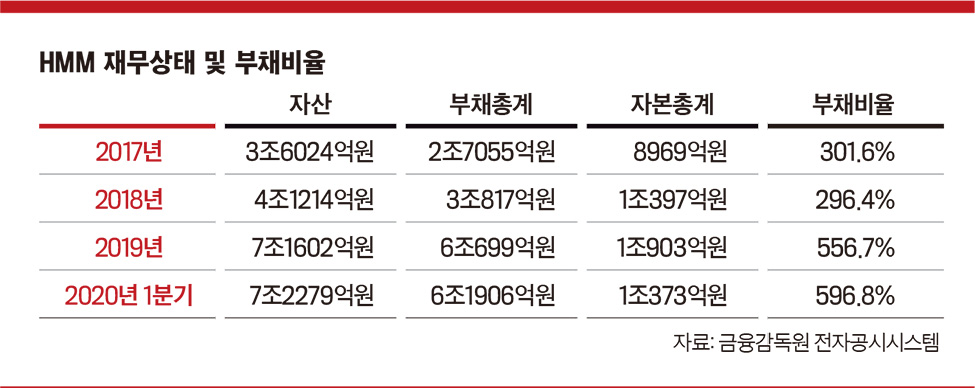

HMM(옛 현대상선)이 준대기업집단(공시대상 기업집단)에 들었다. 2016년 10월 20일 현대상선 당시 현대그룹에서 떨어져 나와 대기업집단에서 제외된 지 4년여 만이다. 2018년 4조원 수준이었던 자산이 지난해 7조원 넘게 급증하자 공정거래위원회(이하 공정위)가 지난 5월 1일 HMM을 공시대상 기업집단으로 지정했다. 자산 총액이 5조원을 웃도는 만큼 대기업에 준하는 규제가 필요하다는 판단이 작용했다. 해운업계 관계자는 “HMM은 국내 유일 원양 국적 선사로 선박 등 자산 확대를 이루고 있다”면서 “부채 등 자산이 계속 늘어날 것”이라고 내다봤다.금융감독원 전자공시시스템에 따르면 HMM은 지난해 자산 7조1602억원을 기록, 공정위의 준대기업집단 기준(자산 총액 5조원)을 뛰어넘었다. 이 중에서 부채(연결 기준)가 6조699억원을 기록했다. 1조903억원인 자본 총계를 포함한 자산은 2018년(4조1214억원)과 비교해 73.7% 늘었다. HMM은 올해 들어서도 자산 규모를 늘리고 있다. HMM은 지난 5월 2020년 1분기 실적자료에서 부채(6조1906억원)와 자본(1조373억원)을 합한 자산 총액이 7조2279억원이라고 밝혔다.

회계기준 변경에 부채 늘고, 장기차입금도 증가회계기준 변경에 따른 부채 증가가 HMM의 준대기업 집단 진입을 이끌었다는 분석이다. 새로운 국제회계기준(IFRS16) 적용으로 2018년까지 부채로 잡히지 않았던 운용리스가 지난해부터 부채로 인식됐다. 특히 HMM은 ‘중장기기간용선(TC·일정기간 선박을 빌리고, 그 대가로 용선료를 지불하는 선박사용계약)’이나 ‘나용선(BBC·선주가 선박의 소유권을 제외한 모든 운영권을 용선자에게 이전하는 장기계약)’ 방식의 운용리스를 바탕으로 사업을 진행해 회계기준 변경 영향을 크게 받았다. HMM의 지난해 리스부채는 2조7868억원으로 전년(9525억원)보다 3배로 늘었다.부채를 이루는 장기차입금도 증가했다. 글로벌 해운 산업 흐름이 대형화로 흐르면서 HMM 역시 빚을 내 대형 선박 확보에 나섰기 때문이다. 실제 HMM은 2018년 9월 2만4000TEU(1TEU는 20피트 컨테이너 1개)급 12척, 1만6000TEU급 8척 등 총 20척을 발주했다. 이에 2018년까지 4300억원이었던 장기차입금은 지난해 1조70억원으로 늘었다. 올해 1분기에는 재차 1조1776억원으로 증가했다. HMM 관계자는 “건설 중인 선박 관련 장기차입금이 늘어난데 따라 자산총계가 늘었다”면서 “차입금은 원리금 균등상환 방식으로 갚아갈 예정”이라고 말했다.부채에 기반을 둔 HMM 자산은 계속 늘어날 전망이다. 2018년 발주한 20척 선박이 금융리스로 부채에 삽입될 전망인 데 더해 HMM은 경쟁력 강화를 위해 용선 확대까지 예정하고 있다. 실제 HMM은 올해까지 80만TEU 선복량을 확보하고, 2021년 95만TEU, 2022년 110만TEU로 꾸준히 성장해 나간다는 방침을 정했다. 2020년 1분기 기준 HMM이 직접 보유한 선박(사선)의 선복량은 12만4000TEU에 불과한 상태다. 신규 발주 20척 확보를 이뤄도 2020년 사선 선복량은 54만TEU에 그친다. 나머지 56만TEU를 재차 용선으로 채우겠다는 의미다. 한국기업평가는 금융·운용리스를 포함한 HMM 리스부채는 4조원가량 새로 늘어날 수 있다고 분석했다.이 때문에 일각에선 “HMM의 준대기업집단 진입은 반쪽짜리”라는 지적이 나온다. 자산의 대부분이 부채로 이뤄져 있어서다. 실제 지난해 HMM 전체 자산 7조1602억원 중 85%가 부채다. 자산 총액 중 부채가 차지하는 비중은 지난 1분기 86%로 늘었다. 공정위는 HMM의 준대기업집단 지정 사유를 “회계 기준 변경에 따른 운용리스 관련 자산 증가”라고 설명하기도 했다. 특히 재무건전성 기준이 되는 부채비율이 급증했다. 새 회계기준 IFRS16가 적용되기 전인 2018년 296%였던 부채비율은 2019년, 그리고 올해 1분기 557%, 597%로 각각 늘었다.하지만 부채가 실적 회복 기반이 될 수 있다는 평가에 힘이 실리고 있다. 선박 대형화가 글로벌 해운사들 사이에 피할 수 없는 흐름이 됐기 때문이다. 글로벌 1위 해운사인 머스크는 2005년 이미 1만TEU 넘는 대형 선박을 인도받아 규모의 경제를 실현, 운임 하락 치킨게임을 주도해왔다. 지난해 7월에는 선복량 기준 글로벌 2위 해운사 MSC가 2만3000TEU급 선박을 투입했다. 한국해양수산개발원(KDI)은 40피트 컨테이너(2TEU) 화물의 운송비용 기준 2만3000TEU급 선박이 1만TEU급 선박과 비교해 약 18%가량 저렴한 것으로 추산된다고 분석했다.HMM은 지난 4월 말부터 부채비율 증가를 이끈 신규 선박의 투입을 본격화했다. 특히 지난 4월 23일 인도돼 다음 날인 24일 유럽 노선에 투입된 2만4000TEU급 선박 HMM 알헤라시스호는 1만9621TEU를 선적해, MSC 굴슨호가 세운 1만9574TEU를 갱신하면서 선적량 세계 신기록을 달성했다. 해운업계 한 관계자는 “HMM으로 이름을 바꾸기 전 현대상선은 컨테이너 운임 하락에 따른 고가 용선료 부담을 이기지 못했고 결국 완전 자본잠식 상태로까지 몰리며 파산 위기까지 갔다”면서 “최근 신규 선박 도입으로 HMM 경쟁력이 올라가고 있다”고 말했다.

부채 늘었지만, 매출 늘고 영업손실 줄어 실적 개선HMM 실적은 이미 개선되고 있다. HMM이 흑자를 낸 것은 현대상선 당시인 2010년이 마지막이었다. 당시 매출 7조9777억원에 5982억원의 영업이익을 냈다. 이후 지난해까지 9년간 적게는 2500억원대에서 많게는 8000억원대 중반까지 해마다 영업손실이 계속됐다. 하지만 지난해 영업손실이 2997억원으로 2018년(5587억원)의 절반 수준으로 줄었고, 올 들어 지난 1분기 영업손실이 20억원에 그쳤다. HMM 관계자는 “터미널 인수 등 자산을 꾸준히 확대해 화물 선적·하역 등 항화물비를 줄였다”면서 “회계 기준 변경으로 비용처리됐던 용선료도 줄었다”고 말했다.한편 준대기업집단 지정에 따른 규제 부담은 크지 않을 전망이다. 준대기업집단 지정 시 대규모 내부거래를 공시해야 하고 총수 일가 일감몰아주기 규제를 받아야 하지만, HMM은 산업은행의 자회사로 총수가 없다. 2016년 3월 채권단 자율협약에 따른 출자전환으로 지난 3월 31일 기준 HMM 최대 주주는 한국산업은행(12.94%)이다. 공정위 역시 HMM을 ‘총수 없는 집단’으로 분류했다. HMM 아래 3개 소속회사(현대해양서비스, 현대상선퍼시픽, HT알헤시라스)가 있지만, 해당 소속회사 대부분이 터미널 인수 및 운영 관련 업무를 진행하고 있어 내부거래 공시 문제도 적다. HMM 관계자는 “컨테이너 화물 운송과 벌크선 운용 등 주력 사업을 HMM이 직접 진행해 내부거래 문제는 없다”면서 “선박 관리 계열사인 한국해양서비스의 경우도 금융은 HMM이 챙긴다”고 말했다.- 배동주 기자 bae.dongju@joongang.co.kr