|

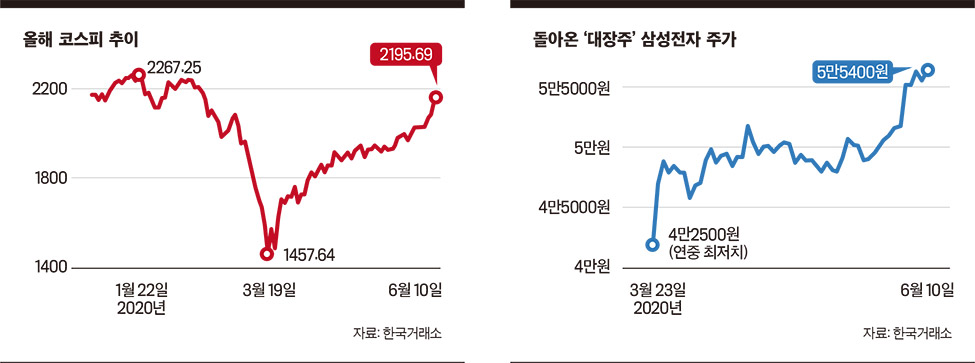

지금은 양적 완화로 인한 유동성 장세지금이 유동성 장세일까? 유동성 장세라고 얘기하는 사람은 코로나19 발생 초기에 선진국 중앙은행들이 금리를 내리고 유동성을 푼 사실에 주목하고 있다. 3월에 자금을 대규모로 풀었음에도 불구하고 코로나19 확산이 너무 강해 주가가 오르지 않다가 상황이 안정되자 이전에 내렸던 금리와 풀렸던 돈이 주가가 끌어 올리는 역할을 하고 있다는 것이다. 이런 모습은 2008년 금융위기 때에도 있었다. 위기 발생 직후 선진국 정부가 막대한 자금을 금융기관 구제와 경제 회복에 쏟아 부었지만 주식시장은 꼼짝도 하지 않았다. 상황이 엄중해 주식까지 신경 쓸 여력이 없었기 때문이다. 6개월 정도 지나 경기가 바닥을 치자 비로소 주가가 오르기 시작했는데 지금 비슷한 상황이 벌어지고 있다는 것이다.지난 10년 사이 3번의 양적 완화도 이번에 유동성 장세가 만들어지는데 상당한 역할을 하고 있다. 금융위기 직후인 2009년 3월에 미 연방준비제도(연준)이 부동산 시장 방어를 위해 1차 양적 완화를 시행했다. 이후 2010년 11월에 2차, 그리고 2012년에 경기 회복을 위해 채권을 무제한 매입하는 3차 양적완화에 들어갔다. 이 조치가 발표될 때마다 주가가 올랐는데 1차 때는 107%, 2차는 76%, 3차 때에도 46% 상승했다. 이런 반복된 경험 때문에 ‘유동성 공급 확대=주가 상승’이란 인식이 만들어졌고 그 기억이 이번에 주가를 끌어올리는 역할을 한 것이다.유동성 장세에 적극 찬성하지 않는 사람도 돈이 주가를 끌어올리는데 상당한 역할을 한다는 사실을 부인하지는 않는다. 다만 주가 상승이 유동성과 함께 재정정책을 포함한 여러 경기 대책이 합쳐진 결과라고 넓게 해석할 뿐이다. 결국 정도의 차이만 있을 뿐 돈이 주가를 끌어올리는데 역할을 하고 있다는 사실은 모두가 인정하고 있는 것이다.앞으로 유동성 장세가 어떻게 진행될까? 앞에서 얘기한 유동성 장세의 특징상 주가가 어디까지 오를지 예측하기 힘들다. 코로나19 발생 전 주가 최고점 돌파 여부가 관건이긴 하지만 현재 시장을 밀어 올리는 힘을 감안하면 돌파가 어렵지 않을 것으로 보인다. 돈이 역할을 해 주가를 끌어올릴 때 경기나 기업실적처럼 시장을 판단하는 지표가 역할을 하지 못한다는 사실을 감안하면 주가와 펀드멘탈의 괴리도 크게 문제되지 않는다.악재도 사정이 비슷하다. 이번에도 주식시장에 악재가 없었던 게 아니다. 홍콩을 둘러싸고 미·중간 마찰이 격화됐고, 코로나19 확산이 진정되지 않는 등 주가를 끌어내릴 요인이 많았다. 이들이 작동하지 않은 건 악재의 규모가 작아서가 아니라 주가가 오르는 과정에 모두 희석돼 버렸기 때문이다.유동성장세가 꺾이는 것은 어떤 계기가 있어서가 아니다. 많은 경우 주가가 시장이 버틸 수 있는 한계까지 오른 후 자연스럽게 힘이 약해지므로 투자자 입장에서는 황당할 수밖에 없다. 어제까지 멀쩡하던 주가가 오늘 갑자기 크게 하락하기 때문이다. 이런 사실을 감안할 때 주가가 어디까지 오를지 특정할 수 없지만 오른 만큼 빠르게 하락할 가능성도 있는 만큼 주의해야 한다.

유동성 장세에는 대형주가 적합유동성 장세 때에는 어떤 종목이 오를까? 우선 대형주가 오른다. 이유는 간단하다. 유동성 장세 때에는 주가가 빠르게 상승하기 때문에 기업 내용을 따질 시간이 없어서다. 쉽게 사고 쉽게 팔 수 있으면 좋은데 대형주가 발행주식이 많아 이 기준에 맞는다. 이번에 두 달 가까이 쉬던 삼성전자와 대형주가 갑자기 상승한 것도 유동성 장세라는 특징을 생각하면 쉽게 이해할 수 있는 부분이다.유동성 장세가 본격화된 이상 바이오와 언텍트 등 성장주의 일방적 독주는 사라질 것이다. 주가가 너무 높고 미래 성장성을 따져야 하는 등 투자가 복잡하기 때문이다. 대신 그동안 오르지 못한 대형주는 얘기 거리를 조금이라도 만들 수 있으면 주가가 급등할 가능성이 있다.지난 한달 동안 은행주가 그랬다. 한국은행이 기준금리를 0.5%까지 내려 예대마진이 줄어들 우려가 커졌음에도 불구하고 주가가 크게 올랐다. 보험주도 마찬가지였다. 이런 상승은 특별한 이유가 있어서가 아니라 은행과 보험주의 가격이 낮았기 때문이다. 철강도 비슷하다. 조선사의 해외 수주 증가가 주가 상승의 표면적 이유이지만 내면으로는 주가가 낮고, 기업 규모가 커 재료를 만들기 쉬웠다는 점이 더 큰 역할을 했다.코스피가 1430에서 2200까지 오르면서 사람들의 심리가 변했다. 세상을 긍정적으로 보기 시작했는데 이미 주가가 50% 상승했다는 사실을 기억할 필요가 있다. 유동성 장세는 빨리 오르지만 한번 돌아서면 막대한 피해를 입히므로 조심해야 한다. 두 달 전에는 극심한 공포가, 지금은 더할 수 없는 낙관이 시장을 지배하고 있다. 둘 다 과하면 좋지 않다.- 이종우 증시칼럼니스트