|

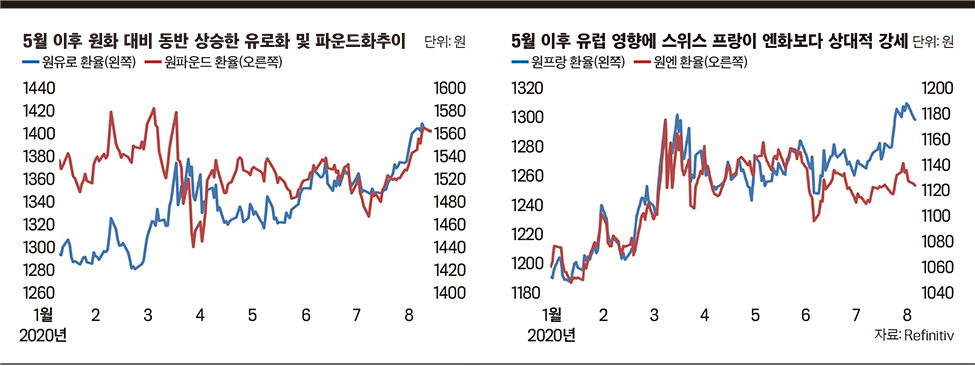

미·중 관계, 수출부진 장기화 전망에 환율 변동폭 적어먼저 3월을 회고해 보면, 급작스럽게 코로나19가 창궐하여 금융시장이 혼비백산하고 달러화가 급등하자 미국 중앙은행인 연방준비제도((Fed·연준)가 전광석화처럼 정책을 쏟아내며 달러화를 안정시켰다. 그러나 달러화 움직임은 거기까지였다. 안정을 찾았을 뿐 하락하지는 않았다.5월 중순까지 메이저 통화들에 대한 달러화 인덱스는 100포인트를 넘나들었다. 7월 말에는 93까지 하락했다. 연준 의장은 소통 기회가 있을 때마다 ‘할 수 있는 건 무엇이든 하겠다’는 신호를 보내면서 달러화가 하락할 수 있는 발판은 마련했다. 그러나 5월까지는 외환시장에서 달러화를 매도하는 움직임으로 이어지지 않았다.외환시장의 거래는 두 개의 통화가 쌍을 이뤄 체결되기에, 외환시장에서 달러화를 매도하려면 반대로 매수할 통화가 대응되어야 한다. 그런데 달러화를 외환시장에서 팔기에는 그 대신에 살 만한 통화가 딱히 없었던 것이다. 시소 게임에서 한 편에 앉은 달러화의 힘이 쏙 빠져 가벼워졌지만, 상대편은 더 비실비실해서 전세가 역전되지 않은 것이다. 유럽은 코로나19 충격을 마주해서도 5월 초순까지 사분오열하며 유럽연합(EU)이라는 공동체를 무색케 했다. 중국도 코로나19 책임론 등 미국의 공세를 받으며 대립하여 한동안 매력적인 대안이 되지 못했다.5월 중순 상황은 달라지기 시작했다. 유로화(EUR)가 외환시장에 파장을 일으킨 것. EU가 코로나 회복기금 합의에 도달한 것이 유로화 강세의 기폭제가 되었다. EU 회복기금 합의는 보조금 지원에 부정적이던 독일 메르켈 총리가 5월 18일경 기존 입장을 바꾸면서다. 프랑스 마크롱 대통령과 먼저 뜻을 모은 후, 27개 EU 회원국의 합의를 도출했다.마침내 7월 21일에 합의를 끌어내면서 유로화가 추가 상승했다. 유로화 상승 모멘텀은 곧 달러화 매도세를 끌어냈다. 유로화가 힘을 내자, 마침내 시소가 반대편으로 기울기 시작한 셈이다.글로벌 외환시장에서 가장 활발히 거래되는 유로화와 달러화간 직거래에서 유로화가 급등하는 것은 남다른 의미를 지닌다. 연결된 글로벌 외환시장에서 유로화의 강한 상승은 달러화 약세로 곧잘 연결되기 때문이다. 유로화 급등과 달러화 약세가 맞물리면서 덩치 큰 유로화 앞에 앉은 다른 메이저 통화들도 유로화 강세 흐름에 편승했다.EU와의 무역협상에 진전이 없어 브렉시트 경착륙 우려가 끊이지 않는 영국의 파운드화(GBP)가 최근 상승한 것도 이 때문이다. 유로존 최대 수출 품목인 자동차의 거대 수출시장은 영국이다. 영국에게도 최대 무역 상대방은 독일이며, 유로존에 대한 경제적 의존도가 높아 영국의 파운드화는 유로화 움직임에 영향을 많이 받는다. 최근 원유로 환율 상승이 원파운드 환율의 상승을 동반한 배경이다.외환시장에서 안전자산으로 인정받는 스위스 프랑화(CHF)와 엔화(JPY)의 움직임도 차별화되었는데, 스위스 역시 유로존과의 높은 경제 의존도로 인해 원화 기준으로 평가할 때 프랑화가 상승한 반면 엔화는 뚜렷한 방향성을 보이지 않았다. 위안화도 달러화 약세에 일조했다. 중국 당국이 주식시장 활성화를 위해 보험사의 주식 투자 한도 상향 등 시장친화적 조치를 7월 중에 내놓았고, 중국 경제가 코로나19 충격을 가장 먼저 딛고 비교적 빠르게 경제를 정상화하면서 위안화도 6월부터 달러화에 강세를 보였다.그런데 최근 두 달간 달러화의 하락 흐름에서 원달러 환율은 다소 뒤처져 있었다. 달러화가 유로화, 위안화 등에 뚜렷하게 하락한 것과 달리 원화에 대해서는 하락폭이 생색내기에 그쳤다. 원화가 시소에서 유로화에 같은 편에 앉았지만 가장 앞에 앉아 있어 변화를 체감하기 어려웠다. 7월 한 달간 원달러 환율 변동폭이 불과 21원에 그친 것은 16개월 만의 최소 폭이었다. 원인을 크게 세 가지로 볼 수 있다.첫 번째는 긴장의 연속인 미·중 관계다. 한국 경제는 중국 경제와 긴밀히 엮여 있다. 중국은 그간 내수시장이 성장하면서 상대적으로 외부 충격에 내성이 커졌다. 반면, 한국은 글로벌 가치 사슬과 연계된 중국과의 연결 고리에 취약성을 고스란히 간직하고 있다. 미·중 긴장 악화는 중국보다 오히려 한국에 부정적 변수로 더 크게 작용하는 경향이 있다.또 한 가지는 한국 수출 부진의 장기화 전망이다. 코로나19의 제약으로 글로벌 경제 정상화가 한계를 보이면서 한국 수출 반등을 기대하기에는 여전히 시기상조다. 원화 자산의 매력을 제한하는 요인이다.

환율을 예측하려는 것은 바보짓마지막으로 원화는 외환시장에서 변방의 마이너 통화다. 주요 통화인 유로화가 강한 모멘텀으로 투기 세력들을 끌어들여 큰 장이 들어섰는데 글로벌 플레이어들이 굳이 작은 시장을 기웃거릴 이유가 없다. 결국 원달러 환율이 최근 1200원 아래까지 몸을 낮춘 것은 글로벌 외환시장의 달러화 약세 흐름에 힘입은 바 크다. 그러나 달러화 약세에 베팅해도 좋다는 얘기는 아니다. 외환시장은 다양한 출처의 거대한 자본이 국경을 들락날락하며 변화무쌍한 움직임을 만들어내기에 환율 움직임 자체에 투자하는 것은 상당히 위험하다. 환율을 예측하려는 것은 바보짓이라는 격언도 있다. 투자 관련 도서 중에 외화자산 투자를 권유하는 내용은 많아도, 환율 움직임 자체에 대한 투자를 권유하는 책을 찾기 힘든 것도 같은 맥락이다.※ 필자 백석현은 신한은행에서 환율 전문 이코노미스트로 일하고 있다. 공인회계사로 삼일회계법인에서 근무한 경력을 살려 단순한 외환시장 분석과 전망에 그치지 않고 회계적 지식과 기업 사례를 바탕으로 환위험 관리 컨설팅도 다수 수행했다. 파생금융상품 거래 기업의 헤지회계 적용에 대해서도 조언하고 있다.