선진국 경제 회복, 미·중 통상마찰에 좌우… 관광업이 2021년 반등 성장의 변수 될 듯

▎문재인 대통령이 2020년 11월 12일 코로나19 사태 속 온라인 화상으로 열린 한-아세안 정상 회의에서 연설하고 있다. / 사진:AFP=연합뉴스 |

|

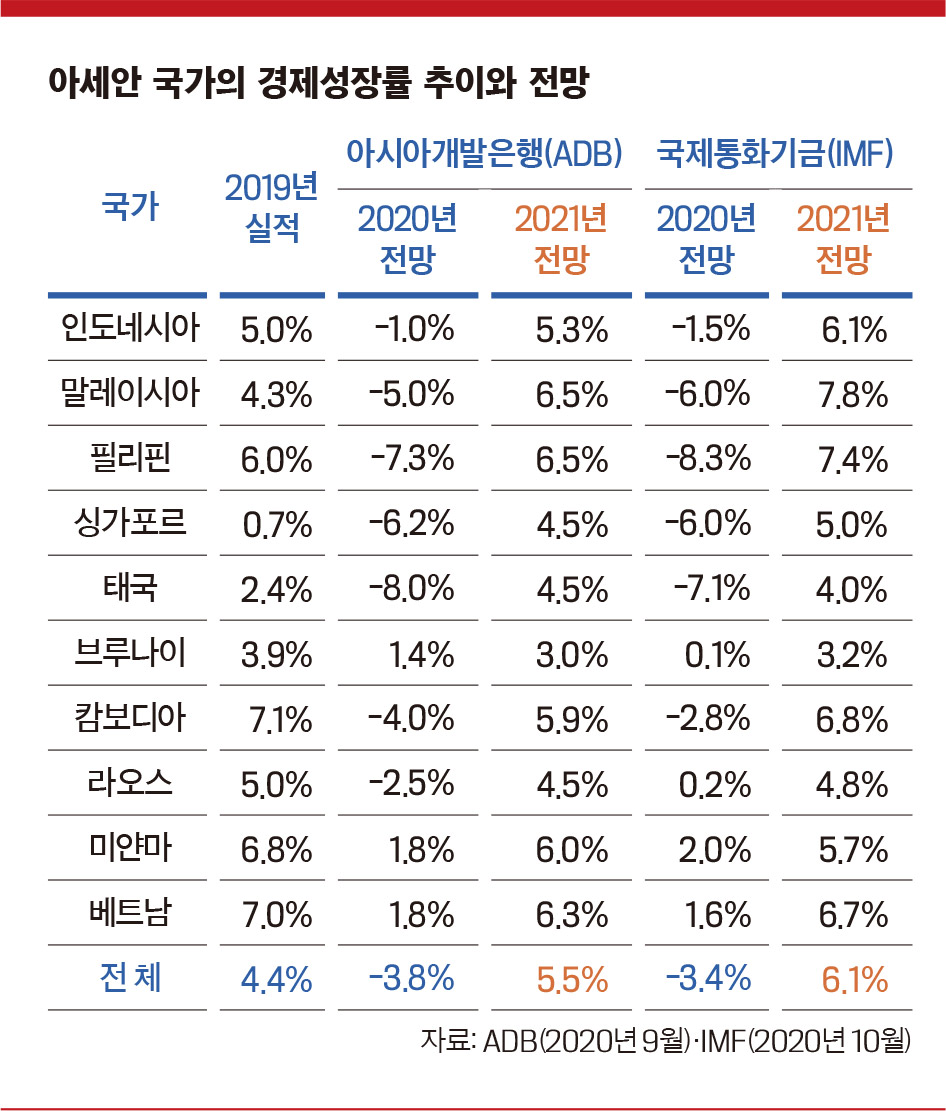

2019년까지 높은 성장률을 구가해오던 동남아시아국가연합(ASEAN·아세안) 역시 신종 코로나바이러스감염증(코로나19) 대유행을 피해가지 못하고 있다. 아세안 주요국(말레이시아·베트남·싱가포르·인도네시아·태국·필리핀)의 경제 성장률은 2020년 1분기 후 급격히 낮아졌고 2분기에는 베트남을 제외한 모든 국가가 큰 폭의 마이너스 성장을 했다. 특히 말레이시아·필리핀·싱가포르·태국은 -12%에서 -17%까지 추락했다.이후 아세안은 봉쇄 완화, 연이은 금리 인하, 대규모 경기 부양책, 북미·유럽 수출 호조 등에 힘입어 3분기에는 회복세를 보였다. 이는 아세안의 방역과 정책대응 수준, 높은 성장 잠재력, 풍부한 생산가능인구 등과 관련 있어 보인다. 2020년 아세안 경제는 전 세계 신흥국과 비슷한 마이너스 3%대의 성장을 시현할 것으로 예측된다. 정치·사회적 혼란이 겹친 태국은 아세안 내에서 가장 낮은 성장률을 보일 것으로 예상된다. 아시아의 마지막 미개척지로 알려진 미얀마는 플러스 성장이 예견된다.

2021년엔 빠른 회복으로 급성장 전망2021년 아세안 경제는 5% 중반 성장할 것으로 전망된다. 국제통화기금(IMF)은 이보다 높은 6%대를 전망한다. 이는 아세안이 높은 성장세를 구가하던 2010년대 초반과 같은 성장 속도다. 말레이시아·베트남·인도네시아·필리핀 등이 높은 성장률을 기록할 전망이다. 캄보디아와 미얀마 역시 6% 가까이 성장할 것으로 예상한다.아세안의 급성장은 세계 경제의 회복세를 배경으로 한다. 대외지향적 성장, 특히 외국인 직접투자(FDI) 활용과 수출기반 성장 전략을 구사하는 아세안은 세계 경제 환경의 변화에 민감하게 반응한다. 아세안은 대외무역의존도가 2019년 89%에 이르며 FDI가 경제성장의 최대 동력이라는 점을 고려하면 더욱 그러하다. 둘째, 발효를 앞둔 역내 포괄적경제동반자협정(RCEP) 역시 아세안의 경제 회복에 도움이 될 것으로 보인다.셋째, 미국의 대선 불안 감소, 바이든 행정부의 경기부양책, 코로나19 백신 개발 등에 대한 기대감으로 달러 가치가 하락한 것도 한 배경이다. 달러 이동이 수익률이 높은 신흥국으로 확대함에 따라 신흥국 경기의 활성화를 기대할 수 있기 때문이다. 마지막으로 2020년 경제 위축에 따른 기저효과도 아세안 경제의 급성장 배경이다.

코로나 극복과 재정건전성 확보가 회복의 관건코로나19는 소비 위축과 소비 행태의 변화, 의료용품의 수요 급증, 디지털 경제로의 전환 가속화 등 세계는 물론 아세안의 경제와 산업구조를 변화시키고 있다. 중국과 함께 세계의 공장 역할을 수행하고 있는 아세안의 입장에서는 2018년부터 시작된 미국·중국의 통상마찰까지 더해 국제 생산네트워크(GPN)와 국제 가치 사슬(GVC) 측면에서 큰 변화를 야기하고 있다. 이는 아세안이 동아시아에서 GPN과 GVC의 큰 축을 형성하고 있기 때문이다.아세안도 코로나19 대유행 상황을 맞아 연이은 금리 인하와 대규모 경기부양책을 추진했다. 특히 2020년 들어 완화적 통화 정책과 확장적 재정 정책을 통해 투입한 재정이 2020년 11월 말 기준 아세안 전체 4200억 달러에 달한다. 그 규모가 싱가포르와 말레이시아는 국내총생산(GDP)의 20% 이상, 베트남·인도네시아·태국은 GDP의 10%를 넘어서고 있다. 따라서 코로나19가 장기화된다면 거시경제 안정성을 위협할 수도 있다. 아세안 국가의 경우 재정건전성 확보도 코로나19 사태를 조기에 극복하고 경제성장 속도를 예년 수준으로 회복하는데 중요하다.

외국인직접투자·관광산업이 성장 속도 좌우아세안이 신흥시장으로 부상함에 따라 미국·유럽(EU)·일본 등은 물론 한국·중국·대만 등의 투자가 경쟁적으로 진출하고 있다. 여기에 더해 2018년부터 시작된 미·중 통상마찰은 국제 생산거점으로서 아세안의 중요성을 다시 부각하고 있다. 커지는 차이나 리스크로 인해 대체 혹은 보완시장으로 아세안이 주목을 받는 가운데, 미국의 대(對) 중국 추가 관세를 회피하기 위해 중국을 탈출하는 다국적기업과 중국기업이 아세안으로 진출하는 움직임이 활발하다.코로나19 대유행으로 GVC 재편이 가속화되고 있는 것도 이유다. 그동안 세계무역을 이끌었던 GVC를 대신해 주요 지역별 가치사슬(RVC)에 대한 참여도가 증가하는 가운데 코로나19가 GVC의 단절과 붕괴를 초래하고 있다. 아세안 내 GVC 또는 RVC 재편은 중국을 탈출해 아세안에 생산거점을 재배치하는 다국적기업과 아세안 투자를 확대하는 중국 기업에 더해, 일본의 니어쇼어링(nearshoring 중국을 떠나 본국으로 돌아가는 리쇼어링(Reshoring) 대신, 동남아 등 인접 국가로 이동하는) 정책, 역 내 각국의 투자유치 정책 등과 맞물려 아세안 경제성장의 속도를 좌우할 것으로 보인다.아세안은 미·중 통상마찰의 최대 수혜 지역이지만, 커지는 미국의 통상압력은 부담이 될 수 있다. 특히 베트남에 대해 미국이 환율조작국 관련 여부를 조사하고 있는데, 이는 베트남의 경제 성장에 변수가 될 수 있다. 조사 결과는 한국을 비롯한 많은 국가에 큰 영향을 미칠 것으로 분석된다.관광업 역시 아세안의 경제성장 속도를 좌우할 것으로 보인다. 2019년 외국인관광객이 4000만명을 헤아리는 태국을 비롯 말레이시아와 싱가포르 등은 대표적인 관광 대국이다. 세계여행관광협회(WTTC)에 따르면, 2019년 아세안 주요국의 관광업이 GDP에서 차지하는 비중은 캄보디아가 26.4%로 가장 높다. 이어 필리핀 25.3%, 태국 19.7%, 말레이시아 11.5%, 싱가포르 11.1%, 라오스 9.1%, 베트남 8.8%, 인도네시아 5.7%, 미얀마 4.6% 순이다.코로나19 세계적 대유행으로 인해 봉쇄와 사회적 거리두기가 시작되면서 외국인관광객의 입국이 90% 이상 줄어듦에 따라 관광산업을 중심으로 한 경제적 타격이 극심했다. 게다가 관광업에 대한 의존 비중이 높은 국가일수록 경기 부진의 늪이 깊게 나타났다. 2021년의 경제성장 속도에 관광업이 변수가 되는 이유가 여기에 있다.- 정재완 대외경제정책연구원(KIEP) 선임연구원