금융 회사들의 잇따른 중금리 대출 상품 출시로 ‘금리 스펙트럼’이

넓어지고 있다. 은행권의 저금리와 제2금융권의 고금리로 양분됐던

대출 시장에서 소비자들의 금리 선택권이 그만큼 넓어지게 됐다.

▎중금리 대출은 우리은행이 앞서가고 있다. 이광구 우리은행장은 지난해 5월 위비뱅크를 통해 은행권 최초로 중금리 대출인 ‘위비모바일대출’을 내놨다. / 우리은행 제공 |

|

금융 회사들의 잇따른 중금리 대출 상품 출시로 소비자들의 ‘금리 스펙트럼’이 넓어지고 있다. P2P(개인 간) 대출 업체 뿐 아니라 은행·저축은행·카드사들이 앞다퉈 중금리 대출 상품을 선보이고 있다. 여기에 정부도 정책 금융 상품인 사잇돌 대출을 출시하면서 금리 구간이 촘촘해지고 있다. 은행권의 저금리와 제2금융권의 고금리로 양분됐던 대출 시장에서 소비자들의 금리 선택권이 그만큼 넓어지게 됐다.중금리 대출은 은행권 저금리 대출과 대부업체 등의 고금리 대출 사이의 중간 정도(5~15%) 금리를 적용하는 대출 상품을 말한다. 한국에서는 핀테크 스타트업 회사들이 P2P(개인 간) 대출을 시행하면서 금융업계의 새로운 비즈니스 모델로 떠올랐다. 신용평가모델을 통해 개개인의 신용도에 맞는 금리를 적용하기 때문에 빌리는 사람은 낮은 금리 혜택을, 빌려 준 사람은 높은 수익을 얻을 수 있는 구조다.

▎SBI저축은행의 중금리 대출 상품 ‘사이다’. 이 상품의 평균 금리는 연 9.9%로 카드론보다 낮다. / SBI저축은행 제공 |

|

신용대출분야 업계 1위 P2P업체인 8퍼센트는 평균 10.2%(8월 30일 기준)의 금리로 총 390억원(9월 12일 기준)의 대출을 실시했다. 이 회사는 8월부터 금융권 최초로 ‘최저금리 보상제’를 시행하고 있다. 8퍼센트에서 대출을 받은 신용등급 1~7등급인 사람이 다른 금융기관에서 연 0.01%라도 싼 금리로 대출을 받으면 수수료를 환급하고, 10만원의 보상금도 지급한다.중금리 대출에 대한 관심이 커지면서 금융 회사들도 중금리 대출을 앞다퉈 도입하기 시작했다. 중금리 대출 시장은 기존의 금융 회사에겐 ‘틈새 시장’으로 통한다. 지난해 한국은행이 발간한 금융안정보고서에 따르면 지난해 3분기 기준 10~15% 금리구간으로 돈을 빌린 사람은 전체 대출자의 5.1%에 불과했다. 우리금융경영연구소 권우영 수석연구원은 “중신용 등급의 고객이 본인의 신용도에 비해 과도한 금리를 부담하는 상황이 발생하면서 10%대의 중금리 대출 상품에 대한 니즈가 증가했다”며 “수요 대비 자금 공급이 부족한 중금리 신용대출 시장은 저금리로 수익성 악화에 직면한 금융 회사에게 일정 수준 이상의 고객과 수익 확보가 가능한 시장으로 인식됐다”고 말했다. 저금리와 수수료 인하 등으로 수익성이 악화된 은행과 카드 회사 등이 새로운 돌파구로 중금리 시장을 개척하고 나선 것이다.

인터넷전문은행도 중금리 대출 경쟁 부추겨이르면 연말 출범하는 인터넷전문은행의 등장도 중금리 대출 경쟁을 부추겼다. 인터넷전문은행 준비법인은 기존 은행권과 차별화되는 주력 상품으로 중금리 대출 상품을 내세운다. 인터넷전문은행 본인가를 준비 중인 케이뱅크 측은 “기존 신용평가 데이터베이스(DB) 이외에 KT의 통신 DB, BC카드의 결제 DB, 주주사의 DB를 활용해 5~6%의 중금리대 대출 상품을 선보일 것”이라고 말했다. 통신사의 미납 정보나 BC 카드 이용 내역 등 생활 정보를 신용 평가에 반영하겠다는 의미다. 또 다른 준비법인인 카카오뱅크도 활용할 수 있는 카드가 많다는 입장이다. 카카오는 ‘카카오 택시’나 ‘카카오 드라이버(대리운전)’ 등 O2O(온·오프라인 연계) 서비스의 이용 정보를 축적해 이를 신용평가에 반영할 계획이다.이런 분위기 속에서 은행권은 지난해부터 5~10%의 금리 구간의 신용대출을 앞다퉈 출시했다. 농협은행의 NH이큐론은 5.23~9.43%의 금리로 자금을 빌려준다. 신한은행의 써니모바일간편대출(5.4~9%)과 우리은행의 위비모바일대출(5.47~9.27%)도 금리 수준이 비슷하다. 저축은행도 금리 구간을 낮추며 가세했다. 금리 수준이 6.5~19.9%로 은행권보다 여전히 높다. 하지만 KB저축은행의 KB착한대출과 SBI저축은행의 사이다 등 최저 6%대의 금리를 제공하는 상품도 존재한다. 한국은행에 따르면 7월 기준 저축은행의 평균 대출금리(신규 취급액 기준)는 연 11.2%다. 저축은행의 평균 금리를 감안하면 대폭 금리를 낮춘 상품을 출시한 셈이다. 카드사의 금리 스펙트럼은 은행권과 저축은행에 비해 훨씬 큰 편이다. 우리카드신용대출은 4.9~24.9%까지 다양한 금리구간에 따라 돈을 대출해 준다. 금융위에 따르면 은행과 저축은행의 주요 중금리 대출 상품의 대출 잔액은 지난해 말 668억원에서 올해 6월 3291억원으로 껑충 뛰었다. 금융위 관계자는 “주요 금융회사의 중금리 대출이 3배 이상 증가하고 상품이 출시되는 등 중금리 대출에 대한 관심이 고조되고 시장의 활력이 제고되고 있다”고 평가했다.

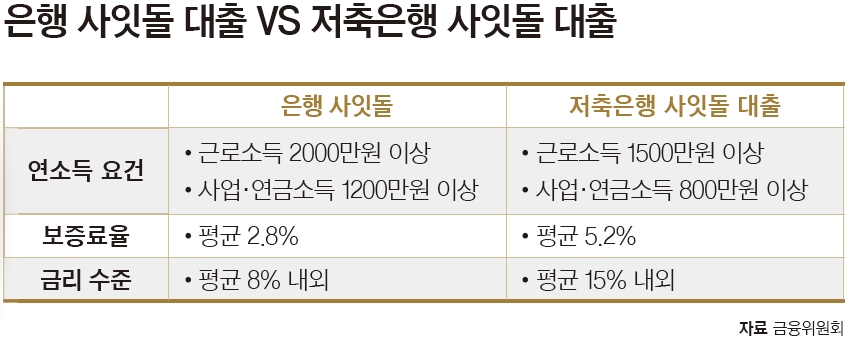

여기에 정부가 출시한 정책 금융 상품인 사잇돌 대출도 금리 구간을 촘촘하게 하고 있다. 금융위는 7월 9개 시중은행에 사잇돌 대출을 출시했다. 은행권 사잇돌 대출은 7월 5일~8월 26일까지 총 7004건의 대출에 대해 737억원의 대출이 이뤄졌다. 9월 1일부터 지방은행으로 사잇돌 대출을 확대된 데 이어 6일부터는 저축은행 버전 사잇돌 대출Ⅱ를 출시했다. 저축은행 사잇돌 대출은 ‘맞춤형 3종 상품’이 특징이다. 각각 은행권 대출 탈락자와 제2금융권의 20%대 고금리 대출 이용자, 300만원 이내 소액 대부업 이용자를 대상으로 수요자의 특징에 맞는 대출을 실시한다.금융위는 저축은행 사잇돌 대출이 ‘금리 틈새’를 메울 것으로 기대하고 있다. 5% 내외 은행의 신용대출과 6~10% 내외의 은행 사잇돌 대출, 15% 내외인 저축은행 사잇돌 대출, 20% 이상의 저축은행·대부업 신용대출 등 대출 구간이 훨씬 촘촘해졌다는 평가다. 금융위 신진창 중소금융 과장은 “기존 은행에서 대출을 받지 못하는 사람들은 은행권 사잇돌 대출을, 기존 은행권 사잇돌 대출을 받지 못하는 사람은 저축은행 사잇돌 대출을 받을 수 있게 됐다”며 “개인의 신용도와 상환 능력에 따라 금융회사와 금리를 선택할 수 있는 폭이 넓어졌다”고 설명했다. 저축은행 사잇돌 대출은 판매가 시작된 지 4일 만에 30개 저축은행에서 총 344건(30억1000만원)의 대출이 시행됐다. 신 과장은 “저축은행 사잇돌 대출자의 85.7%가 신용등급 6~8등급자로, 4~6등급 중심(64.6%)의 은행 사잇돌 대출과 함께 그간 취약했던 중금리 시장을 활성화하는 촉매제가 될 것”이라고 말했다.금융 회사 뿐만 아니라 정책 금융 상품까지 다양한 중금리 대출 상품이 나오는 만큼 소비자들은 상품별 특징을 꼼꼼히 따져봐야 한다. 은행권은 금리가 낮은 대신 신용 평가가 까다롭고 대출 한도도 낮은 편이다. 카드사의 경우는 대출을 결정할 때 회원의 카드 사용 내역 등을 반영하기 때문에 카드사마다 혜택 차이가 크다. 저축은행의 중금리 대출은 한도도 높고 상환 기간이 긴 편이지만 상한선이 높아 신용도에 따라 금리가 높게 책정될 수 있다. 금융권 관계자는 “일부 금융회사에서 중금리 대출을 은행 마케팅을 위한 ‘미끼상품’으로 활용하는 경우도 있다”며 “자신의 신용도와 대출 한도, 상환능력 등을 감안해 금융회사별로 꼼꼼히 금리를 비교해봐야 한다”고 조언했다.

은행 마케팅 위한 ‘미끼상품’ 활용되는 경우도

▎중금리 대출은 은행권 저금리 대출과 대부업체 등의 고금리 대출 사이의 중간 정도 (5~15%) 금리를 적용하는 대출 상품을 말한다. / 중앙포토 |

|

앞으로 중금리 대출이 활성화되기 위해 금융권이 풀어야 할 과제도 많다. 현재까지 출시된 중금리 대출은 보증 보험 등과 연계해 외부의 신용등급을 활용하는 경우가 대부분이다. 외부의 신용등급을 활용하면 부실 위험은 낮아지지만 신용 평가가 까다로워 승인율이 낮아지는 딜레마가 발생한다. 지난해 은행권에서 가장 앞장서 중금리 대출을 선보인 우리은행의 위비모바일대출은 출시 초기에 예상 외의 높은 연체율로 인해 서울보증보험이 두 차례에 걸쳐 심사 조건을 강화했다. 그렇다고 자체적인 신용평가 모델을 도입하기에는 아직 축적된 데이터가 없어 리스크가 따른다. 앞서 2005년 SC제일은행은 자체 신용평가를 기반으로 중금리대출 상품인 ‘셀렉트론’을 선보였지만 부실율이 높아 판매를 중단한 바 있다.금융연구원 손상호 선임연구위원은 “중금리 대출의 핵심은 세분화된 신용 평가 모델을 통해 개개인의 신용에 맞는 금리를 제공하는 데 있다”며 “보증 보험과 연계한 신용평가는 고객군을 확대하고, 지속적으로 수익성을 확보하는데 한계가 있을 수 밖에 없다”고 지적했다. 이어 그는 “제2금융권은 관계형 금융을 바탕으로 평판 조사, 대출 패턴 분석 등 비재무적인 분야에 관한 정보를 축적해 활용할 수 있다”며 “이런 식으로 금융 회사가 회사별 특징을 살려 차별화된 신용평가모델을 개발해 나가야 한다”고 조언했다. 금융위 신진창 과장은 “사잇돌 대출은 마중물 역할”이라며 “은행과 저축은행이 중금리 대출의 경험과 데이터를 축적하고, 이를 통해 자체적인 신용평가모델을 개발하면 시장이 활성화할 수 있을 것”이라고 전망했다.- 김경진 기자 kjink@joongang.co.kr