|

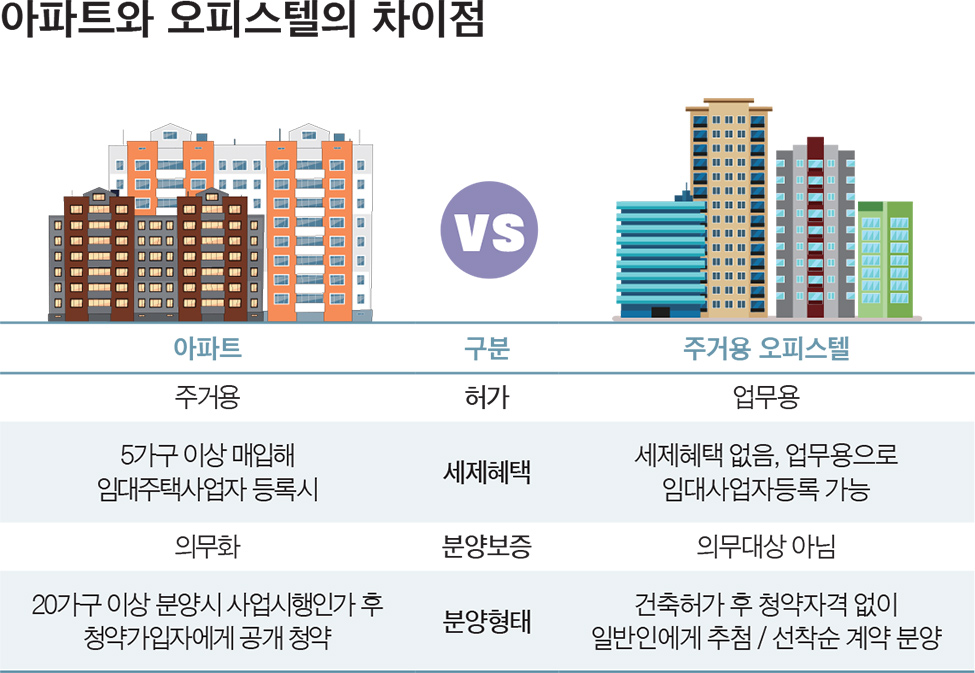

주거용과 업무용 부가가치세 환급 여부 달라오피스텔이 주거용이라면 주택임대사업용이 될 수 있다. 혜택도 있다. 면적을 기준으로 취득세와 재산세가 감면되고, 종합부동산세도 과세대상에서 제외된다. 지방세 혜택만 있는 건 아니다. 오피스텔을 주거용으로 사용하면 국세도 오피스텔을 주택으로 간주한다. 요건만 갖추면 1가구 1주택으로 양도소득세 비과세 처리가 가능하다. 주거용으로 임대할 경우 2000만원 이하의 임대소득에 대해선 한시적 비과세(2018년까지)와 분리과세(2019년 이후)도 적용받을 수 있다.주거용으로 오피스텔을 사놓고 업무용으로 쓰는 이들도 있다. 분양받아 취득할 때 부가가치세를 환급받거나, 보유 주택 수를 줄이려는 일종의 ‘꼼수’다. 차라리 오피스텔은 업무용과 주거용을 확실히 분리해서 신고하는 게 추후 세무조사 같은 불이익을 피할 길이다.그래도 부가가치세 환급을 노린 이들이 상당히 많다. 부가가치세 이야기를 좀 더 해보자. 부가가치세는 사업자가 창출한 부가가치에 대해서 10%의 세율을 적용한 세금이다. 부가가치세는 사업자가 내지 않고, 최종소비자가 낸다. 다만 그 물건을 구입한 소비자가 사업자이고, 해당 물건을 사업에 활용하는 경우 사업자 본인이 부담한 10%의 부가가치세를 공제 또는 환급받을 수 있다. 물건을 구입한 사람이 사업자가 아니라면 상관없다.오피스텔도 마찬가지다. 사업자가 아닌 일반인 신분으로 취득하면 부가가치세 환급은 불가하다. 그래서 다들 분양계약을 하고 곧바로 일반과세자(업무용 건물 임대사업자)로 사업자등록을 낸다. 사업자인데도 부가세 환급이 불가한 경우가 있다. 주택임대사업으로 사업자등록을 낼 경우다. 왜 그럴까. 주택임대사업 자체가 면세사업 대상이기 때문이다. 오피스텔을 주거용으로 임대하면 사업자등록을 내더라도 부가가치세 납부 대상이 아니라 환급받을 이유도 사라진다. 병원 운영을 목적으로 의사나 한의사가 오피스텔을 분양받아도 마찬가지다.재산세 측면에서 보면 어떨까. 오피스텔은 법적으로 주택이 아니기에 업무용 건물로 과세한다. 오피스텔은 아파트와 같이 집합건물이지만, 건물과 토지로 나눠 마치 별도의 세금처럼 재산세 고지서를 발송한다. 매년 6월 1일 건물과 토지의 시가표준액(지방세를 계산하기 위한 평가기준)을 기준으로 재산세를 계산해 건물분 재산세는 7월에, 토지분 재산세는 9월에 고지서를 보낸다.물론 아파트보단 낮게 평가받는다. 아파트는 건물과 토지를 구분하지 않고 시가표준액을 산정한다. 하나의 주택으로 평가하다 보니 시가에 가깝다. 그래서 아파트 시가표준액은 건물 면적과 높이 그리고 주변 지역 아파트 시세까지 반영해 고시한다. 반면 오피스텔의 경우 건물과 부속토지의 면적을 기준으로 계산한다. 집합건물 특성상 상대적으로 부속토지 면적이 좁기 때문에 오피스텔 시가표준액은 아파트보다 낮다.

재산세 측면에서 아파트보다 유리업무용으로 쓰고 있다면 종합부동산세 대상에서도 빠진다. 건물은 아예 과세대상도 아니고, 부속토지는 기타 보유한 건물의 부속토지 시가표준액(공시가액)을 더해 80억원을 초과해야만 종합부동산세 과세대상이 된다. 종합부동산세 측면에서 주택과 비교하면 분명 오피스텔이 유리하다. 주택의 경우 6억원(세대를 기준으로 1주택이고 단독명의일 경우에는 9억원), 일반 나대지 지가가 5억원을 초과하면 종합부동산세를 과세한다.혜택, 더 없을까. 오피스텔에 대한 재산세와 종합부동산세 혜택은 여기까지다. 이제 아파트보다 불리한 점을 살펴보자. 계산하는 과정은 아파트보다 불리하다. 아파트에 대한 재산세는 시가표준액 60%에 공정시장가액 비율을 곱한다. 반면 오피스텔은 시가표준액 70%에다 공정시장가액 비율을 곱해서 과세표준을 만든다. 아파트보다 과세표준이 높아지는 순간이다.예를 들어보자. 시가표준액이 1억원이라고 가정하면 오피스텔·아파트의 과세표준은 각각 7000만원, 6000만원이 된다. 재산세 세율 역시 아파트는 0.1~0.4%의 누진세율을 적용하지만, 오피스텔은 건물만 0.25% 단일세율을 적용하고 토지는 0.2~0.4% 세율을 적용한다. 보통 오피스텔 재산세 과세표준이 2억원 이하인 점을 고려하면 오피스텔 재산세 세율은 아파트보다 2배 가까이 높게 적용되는 셈이다.재산세를 낮추고자 한다면 주거용 활용이 유리하다. 오피스텔 보유 자체로 재산세를 낮추면서 주택으로서 혜택도 누릴 수 있기 때문이다. 오피스텔 시가표준액이 더 낮고, 주택으로 사용하니 과세표준과 재산세 세율을 낮출 수 있다.강남구 논현동에 있는 전용면적 30.03㎡ 오피스텔로 재산세를 따져보자. 2억4000만원짜리 이 오피스텔은 주거용으로 지어졌지만 법적으로 아파트가 아니기에 공동주택 고시가액이 존재하지 않는다. 건물과 토지의 시가표준액을 기준으로 재산세를 계산해야 하는데 건물 시가표준액은 3600만원, 토지 시가표준액은 7100만원이다. 건물가와 지가를 반영한 오피스텔의 시가표준액은 1억700만원이 된다. 이 오피스텔을 업무용으로 활용하면 재산세는 건물과 토지가 구분돼 계산된다. 건물·토지 재산세는 각각 18만원, 11만원으로 총 29만원의 재산세가 부과된다. 주거용으로 사용하면 건물과 토지를 하나로 보니 17만원만 내면 된다.주거용이라면 또 한 번의 절세 기회가 남아있다. 주택임대사업등록을 통해 재산세와 종합부동산세를 줄일 수 있다. 분양받은 오피스텔을 주택임대사업으로 등록하고 2채 이상을 임대하는 경우를 보자. 전용면적 40㎡ 이하 오피스텔은 재산세가 전액 면제된다. 60㎡ 이하의 경우 재산세가 50% 줄어든다. 전용면적 85㎡ 이하라면 25% 감면된다. 오피스텔을 주거용으로 사용하고 주택임대사업을 시작한다면 재산세와 종합부동산세 부담은 덜 수 있다는 얘기다.- 원종훈 KB국민은행 WM스타자문단 세무팀장