거액 주식투자자 상당수가 이미 양도세를 내고 있다. 양도세를 내야 하는 대주주 범위는 단계적으로 확대되고 있다. 상장주식만 보면 매매해도 양도세를 물지 않는다. 그럼 비과세인가. 소득세법에서 명시하지 않았을 뿐이지 비과세는 아니다. 나중엔 자본시장도 부동산처럼 양도세 부과 논란이 뜨거워질 수도 있다.

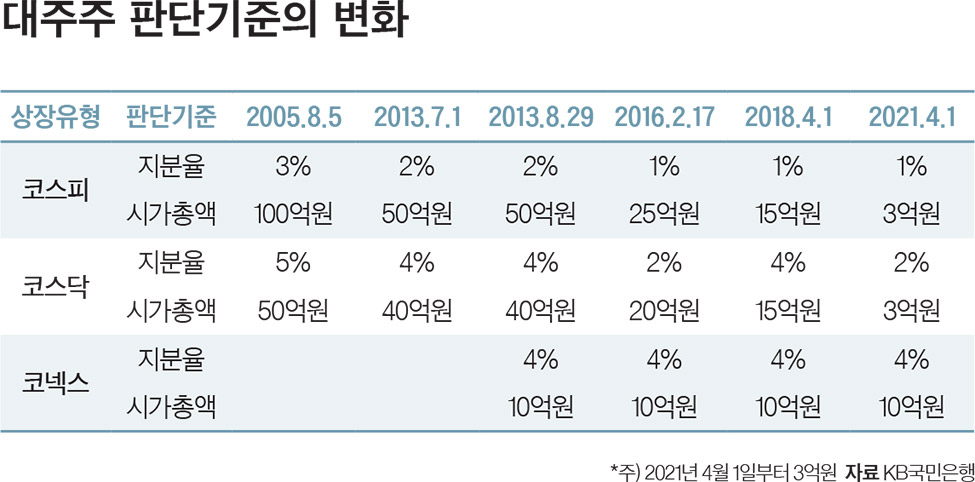

상장주식을 매각하면서 번 매매차익은 비과세일까? “그렇다”는 사람이 대부분일 것이다. 세무적으로 엄밀하게 보면 매매차익은 비과세가 아니다. 비과세는 아니지만, 세금은 내지 않는 논리. 무슨 얘기일까.개인이든, 법인이든 소득이 있다면 세금을 내야 한다. 개인에게 소득이 있으면 소득세법에선 양도세를 부과한다. 법인이 벌었다면 법인세를 내야 한다. 그런데 과세대상이 되는 소득을 바라보는 입장엔 차이가 있다.좀 더 자세히 살펴보자. 개인에게 부과된 양도세는 소득세법에 명시된 소득에만 부과된다. 열거하지 않은 소득이 있다면 과세할 수 없다. 반면 법인세법은 포괄주의 개념을 취하고 있다. 법인세법에 구체적으로 명시하지 않았어도 법인의 순자산이 증가한 경우라면 원칙적으로 법인세를 물린다.주식매매로 거둔 소득은 어떻게 할까. 소득세법은 주식을 팔아 번 소득을 크게 4가지로 열거한다. ▶대주주가 보유한 상장주식을 매각하는 경우 ▶대주주가 아니더라도 상장주식을 장외에서 매각하는 경우 ▶비상장 주식은 소액주주와 대주주를 구분하지 않고 매각하는 경우 ▶해외에서 발행한 주식을 매각하는 경우에는 양도세를 내야 한다.하지만 소액주주가 주식을 매매하는 경우는 소득세법에서 빠져 있다. 그래서 소액주주가 매매차익을 거둔 경우 양도세를 부과하지 않는다. 재차 강조하지만, 분명히 비과세가 아니라 소득세법 열거 대상에 빠져 있기 때문에 과세하지 못하는 것이다. 법인이 매각하는 주식은 소액주주, 대주주, 그리고 비상장주식, 해외주식 여부를 불문하고 매매차익에 법인세를 물린다. 법인세법이 법인의 순자산을 증가시키는 소득으로 보기 때문이다.물론 개인이 상장주식을 사고팔면서 양도세를 내는 경우가 있긴 하다. 상장주식을 매각하는 개인이 대주주인 경우다. 대주주는 누구인가. 크게 두 가지 기준을 적용해 대주주로 분류한다. ▶본인과 가족의 소유주식 비율 요건(이하 지분율 요건) ▶시가총액 요건으로 판단한다. 이 중 하나라도 충족하면 대주주가 된다.시가총액 요건으로 판단할 때 유의점이 있다. 매각하는 시점이 중요하지 않다. 예를 들어 현재 시점에서 코스피 상장주식을 100억원에 매각했어도 직전 사업연도 말에 보유한 주식의 시가총액이 15억원 미만이었다면 대주주가 아니다. 지분율 요건으로 대주주를 판단할 때는 기준을 하나 더 두고 있다. 직전 사업연도 말에 지분율 요건이 대주주 판단기준에 미달했어도, 당해 사업연도 중 지분을 추가 매입해 요건에 도달했다면 대주주다. 지분율이나 시가총액 두 가지 요건 중 하나만 충족하면 대주주란 소리다.

비상장주식을 매각하면 어떻게 되나. 이땐 양도세가 중요하다. 소액주주임에도 비상장주식을 사고팔면 그 차익엔 반드시 양도세가 붙는다. 어차피 양도세를 내야 한다면 비상장주식으로 대주주를 판단하는 게 왜 중요할까. 세율 때문이다. 대주주라면 소액주주보다 양도세를 더 많이 내야 한다.

얼마나 내나. 비상장기업의 상당수가 중소기업이라는 전제하에 소액주주가 매각하는 경우 11%(지방소득세 포함)의 양도세를 내야 한다. 대주주가 매각한다면 두 배 수준인 22%(지방소득세 포함, 과세표준이 3억원을 초과하는 경우는 27.5%)를 내야 한다. 2015년까지는 중소기업의 주식을 매각하면 대주주와 소액주주 간 차등을 두지 않고 11%의 양도세를 부과했다.2016년부터 달라졌다. 대주주와 소액주주를 구분해 양도세를 물리는 것이다. 비상장법인은 대부분 중소기업이거나 가족기업인 경우가 많다. 그렇게 따지면 양도세는 두 배 정도 늘어난 셈이다. 그래서 세법 개정 이전인 2015년까지 중소기업의 매각과 인수가 상당히 활발했다. 중소기업의 대주주에게 22%의 양도세를 물리는 것은 상장과 비상장을 구분하지도 않는다.개인이 대주주가 되지 않으면서 양도세를 피하는 방법도 있을까. 대주주 판단 기준을 피해 장내에서 주식거래를 하면 양도세는 물지 않는다. 한 종목의 상장주식을 집중적으로 매매할 때는 어떻게 해야 할까. 코스피 상장주식의 경우 시가총액을 기준으로 25억원 이상이면 대주주로 구분되고, 2018년 4월부터는 시가총액을 기준으로 15억원(2021년 4월부터는 3억원) 이상이면 대주주로 구분된다.하지만 길은 있다. 상장주식의 대주주 판단 기준을 잘 활용하면 100억원 단위로 주식을 거래해도 대주주가 되는 일은 피할 수 있다. 상장주식을 1년 안에 사고 판다면 시가총액 요건으로 대주주로 분류되지 않는다. 상장주식을 매년 1월 1일부터 12월 31일 중에 사고팔면 된다는 뜻이다. 이제 지분율 요건만 남는다. 말이 1%지, 상장기업의 경우 대주주가 아니라면 1%(대주주 판단을 위한 지분율 요건) 지분을 확보하긴 쉬운 일이 아니다. 삼성전자 지분 1%면 시가총액 3조원을 웃돈다. 소득세법상 대주주를 판단할 때 지분율 요건보다 시가 총액 요건이 훨씬 엄격하다는 사실을 알 수 있다.물론 소득세법에서는 대주주를 판단하는 요건을 지속적으로 완화하고 있다. 상장주식에 양도세를 물린 것은 1999년부터다. 대주주의 판단기준이 점차 완화되면서 양도세가 부과되는 대주주의 범위도 지속적으로 확대됐다. 코스피 상장주식의 경우 시가총액 100억원을 기준으로 대주주로 구분했지만, 2018년 4월부터는 15억원으로 낮아졌다. 이마저도 2021년엔 3억원으로 낮아질 예정이다.왜 계속해서 낮췄을까. 과세 전문가들은 점진적으로 대주주 판단 기준을 낮춰 미래엔 대주주, 소액주주 구분 없이 단 한 주의 주식을 팔더라도 양도세를 물리는 수순이라고 본다. 금융 선진국으로 꼽히는 나라에선 상장주식에 양도세 부과가 이미 일반적인 경우가 많기 때문이다. 자본시장의 완전한 과세를 위한 연착륙은 이미 시작됐다.- 원종훈 KB국민은행 WM스타자문단 세무팀장