|

Adviser

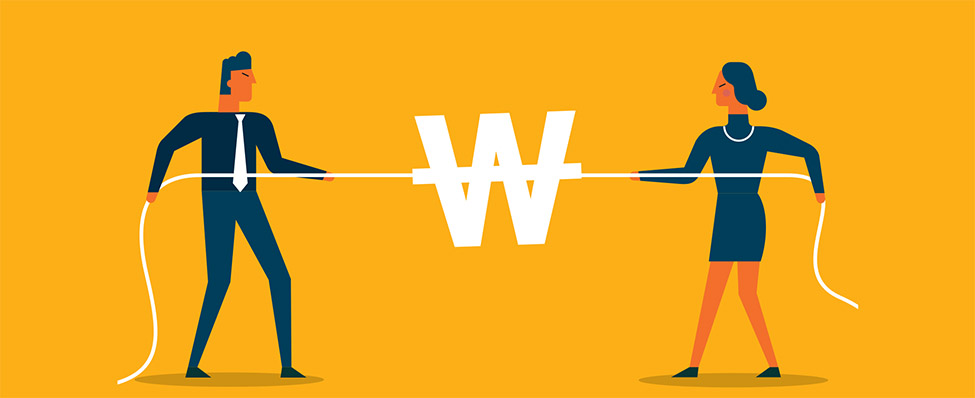

이혼소송에서 재산분할은 핵심 쟁점 중 하나다. 그중에서도 재산분할의 범위가 어디까지냐를 두고 막판까지 다툼을 벌이는 게 현실이다. 원칙적으론 배우자 일방이 혼인 전부터 가진 재산은 분할 대상이 아닌데 이것도 배분받은 사례가 있다.

최근 신문기사 하나에 눈길이 갔다. 재벌가 여성을 상대로 이혼소송을 제기한 남성에게 여성 전 재산의 1%에도 미치지 못하는 재산을 분할하라는 2심 판결이 나왔다는 내용이었다. 1심과 같이 친권·양육권은 여성에게 줬는데, 다만 남성에게 분할하라는 금액을 어느 정도 증액했으며 남성의 자녀 면접 교섭 기회를 월 1회에서 2회로 늘렸다고 한다.이혼 시에는 혼인 중에 유지하던 재산에 대해서도 적절한 정리가 필요하다. 부부가 혼인 기간 중에 공동의 노력으로 모은 재산은 부부의 공동재산이라고 보는 게 합리적이다. 그러나 우리 사회에서는 이러한 재산도 남편 명의로 처리하는 경우가 많다. 남편 명의로 되어 있는 재산은 이론상 남편의 개인 소유인 재산, 이른바 ‘특유재산’이라고 보게 될 것이다. 민법상 특유재산이란 부부 중 일방이 혼인 전부터 가진 고유재산과 혼인 중 자기 명의로 취득한 재산을 말한다. 그러나 이러한 사회적인 상황을 고려하지 아니하고 명의가 일방에게 있다는 이유만으로 재산을 그 일방에게 귀속한다면 이는 실질적인 부부재산관계에 맞지 않는 불합리한 결과를 가져올 수 있다. 즉 가부장적인 사회에서는 재산을 남편 명의로만 두는 경우가 많은데, 이걸 그대로 남편 특유재산이라 하면 불합리하게 이혼 시 남편에게만 많은 재산이 주어질 수 있다.그래서 법은 이혼하는 경우 재산분할을 청구할 수 있도록 했다. 재산분할청구권은 혼인 기간 중에 서로의 협력으로 형성한 재산 가운데 자신의 몫을 돌려받는 것이라고도 할 수 있고 이혼 후의 부양료 성격도 일부 있는 것으로 이해된다. 공유이론 또는 소유권 제도나 법률의 규정을 재산분할청구권의 근거로 들기도 한다.재산분할에 관해 협의가 되지 않거나 협의할 수 없는 때 가정법원은 당사자의 청구에 의해 당사자 쌍방의 협력으로 이룩한 재산의 액수, 기타 사정을 참작해 분할 액수와 방법을 정한다. 그러나 그 액수와 방법을 정하는 데 확실한 기준이 없고 실제로는 법관의 재량이 많이 작용하는 것으로 이해된다. 따라서 법률에 기초한 예측가능성이 낮으며 나아가 법적 불안정성을 초래할 수 있다는 비판이 제기되기도 한다.위 판결을 보면, 여성 재산의 대부분이 결혼 전에 증여받은 재산이거나 그 재산으로 인수한 증권이라는 점에서 여성의 특유재산이고 법원이 분할 대상이 아니라고 판단한 것이다. 그리고 나머지 재산을 파악한 후 20%를 남성에게 지급하라고 한 것이다.이러한 재산분할청구에서 고려될 수 있는 기준들로는 가사노동 협력 정도, 혼인을 파탄 나게 한 책임 소재 및 정도, 다른 일방의 특유재산 내용과 액수, 채권과 채무, 부양료, 위자료 등이 있다고 할 것이다. 위 판결에서는 혼인 후 몇 년이 지나면서 부부관계가 악화해 별거 기간이 전체 혼인 기간 중 절반이 넘었다는 점도 고려된 것으로 이해된다. 최근에는 이러한 점을 모두 고려해 배우자 재산의 절반까지도 분할 대상으로 인정하는 사례가 나타난다.법원 실무는 재산분할 대상이 되는 재산을 먼저 확정한 다음 그 재산의 취득경위와 위에서 언급한 기준 사항들을 종합적으로 고려해 분할비율을 일괄적으로 정하는 것으로 이해된다. 그리고 분할에 따른 지급은 분할 대상이 되는 재산의 형태와 이용상황 등을 고려해 현물분할이나 금전지급 가운데 적당한 방법을 선택한다.법원은 재산분할을 위해 특히 필요하다고 인정하는 때는 당사자의 신청에 의하거나 직권으로 당사자에게 재산상태를 명시한 재산목록을 제출하도록 명할 수 있다. 당사자가 이에 응하지 않거나 필요한 경우 법원은 당사자의 신청에 의하거나 직권으로 당사자 명의의 재산을 조회할 수도 있다.재산분할로 일방 당사자가 다른 당사자로부터 받은 재산에 대해서는 이를 증여로 보아서 증여세를 부과할 수 있을 것인가의 문제가 발생한다. 이에 헌법재판소는 “진정한 재산분할을 가리려는 입법적 노력 없이 반증의 기회를 부여하지도 않은 채 상속세 인적공제액을 초과하는 재산을 취득하기만 하면 그 초과부분에 증여세를 부과한다는 것은 증여세의 본질에 반해 불합리하고 자의적이며 조세법률주의에 위배된다”고 판시했다. 그 후 대법원 판결 등을 종합하면, 분할된 재산의 액수가 다소 과다하다고 하더라도 당사자의 이혼 의사에 따른 재산분할의 효력을 인정해 증여세를 부과할 수 없도록 하려는 것으로 이해된다. 재산분할은 유상양도에 포함되지도 않으므로 양도소득세도 부과돼선 안 되고, 등록세는 부과되는 것이 타당하다고 한다.재산분할청구권은 이혼이 성립되어야 비로소 발생하는 권리다. 따라서 이혼 성립 전에 이를 양도하는 등으로 처분하는 것은 인정되지 아니하며 이혼이 성립한 후에도 그 내용이 확정되지 아니한 재산분할청구권은 양도할 수 없다. 재산분할청구권은 이혼한 날로부터 2년을 경과한 때는 소멸한다.- 최병선 법무법인 세종 파트너변호사

- 금주의 베스트 기사

- 012024 대한민국 AI 50

- 02이종우 제우스 대표 - 성공적 승계와 도약

- 03[FORBES KOREA PICK IDOL&CELEB] ‘육각형’ 아이돌 & 셀럽은?

- 04조원우 한국마이크로소프트 대표

- 05박태훈 넥스틴 대표

- 06서정선 마크로젠 회장

- 07CTR그룹 강태룡 회장·강상우 부회장

- 08정승우가 만난 예술계 파워리더(25) 윤유선 소더비 코리아 대표

- 09최승호 파나셀바이오텍 대표

- 10최영찬이 만난 혁신 리더(23) 이정민 FC LIVE 대표

고객센터

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 정철근 / 고객센터 : 1588-5792 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 - 마포,라00607

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 - 마포,라00607

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 정철근

사업자등록번호 : 220-86-68312 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6

통신판매업신고번호 : 제 2023-서울마포-0479호

ㅡ

정기간행물사업자 번호 - 월간중앙 : 서울중,라00132 / 포브스 : 서울중,라00140

Copyright by Joongangilbos Co.,Ltd. All rights reserved.