주주들의 지분 비율에 따라 균일하게 나누지 않고 배당금에 차이는 두는 게 차등배당이다. 소액주주의 권리를 보장해주기 위한 제도지만 증여 목적으로 활용할 수 있다. 그런데 이게 올해까지다.

자녀에게 지분이 없는 회사의 경우 주식을 증여해 주주로 등록하도록 하고 차등배당을 하면 절세하면서 지분 이전이 가능하다. 차등배당을 활용한 증여 절세 방안이다. 그런데 올해가 마지막이다. 사례 하나를 보자.유통업을 통해 많은 부를 축적한 P는 법인에 쌓여 있는 이익금에 대해 생각이 많다. 해당 금액을 자신이 갖기보다 성년이 된 자녀들에게 주고 싶어서다. 문제는 언제나 그렇듯 세금이다. 자신이 법인으로부터 배당금이나 상여금으로 가져오게 되면 소득세 신고를 해야 한다. 소득세 신고를 한 후 자녀들에게 증여할 때 또 증여세를 내야 하기 때문에 세금이 이중으로 부과된다고 볼 수밖에 없다. 많은 사람에게 자문하던 P는 차등배당이란 방법을 알게 되었고, 효과적인 방법이 될 수 있을 거라 판단해 세무 자문을 요청했다.

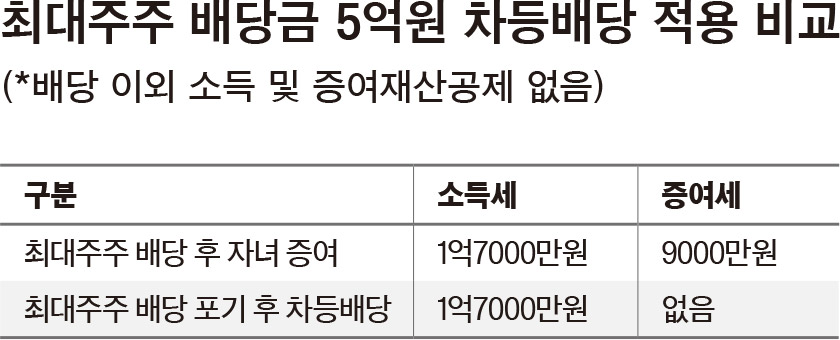

정부 “차등배당 편법승계에 악용”먼저 차등배당이란 개념부터 알아보자. 이 개념을 이해하기 위해서는 상법의 차등배당과 세법의 초과배당을 알아야 한다. 법인에 이익이 쌓이면 주주들에게 배당해 준다. 이때 배당금은 주주평등의 원칙에 따라 주식 수에 비례하여 지급해야 한다. 하지만 주주들의 지분 비율에 따라 균등하게 배당하지 않고 배당금에 차이를 두는 것이 차등배당이다. 원칙적으로는 전제 조건을 위배하는 것으로 허용되지 않지만 판례상 대주주 스스로 배당을 포기하는 경우 가능하다는 결론이 났다. 세법에서 말하는 초과배당은 여기에서 파생된 것이다. 차등배당의 실행은 대부분 최대주주의 특수관계인의 이익을 위해서이다. 부의 무상 이전을 과세 원인으로 하는 증여세에서는 특수관계인에 대한 차등배당 역시 증여이며, 본인 소유의 주식분을 초과하여 수령하는 배당에 과세하겠다는 취지로 만든 개념이 초과 배당이다.증여세가 붙는데 무엇이 유리하다는 걸까. 세법에는 예외 사항이 있다. 초과배당 금액에 대한 증여세와 초과배당 금액에 대한 소득세를 비교해 소득세가 더 크면 증여세를 부과하지 않는다. 증여세가 소득세보다 더 큰 금액이 얼마인지 계산해보면 초과배당으로 받는 금액이 대략 53억원을 초과할 때이고, 해당 금액을 넘지 않으면 증여세가 부과되지 않는다. 따라서 P의 사례를 다시 보면, 자녀들에게 법인 주식을 일부 증여하고 최대주주 스스로 배당을 포기하는 차등배당이 세법상 절세 방안이 될 수 있다. 가령 최대주주 배당금 5억원을 자녀에게 차등배당 하는 경우와 하지 않는 경우, 소득세와 증여세 예상 금액은 표와 같다. 차등배당을 하면 대략 세금 9000만원을 줄일 수 있다.하지만 올해로 끝이다. 2021년부터 증여세도 과세한다. 차등배당을 활용한 증여가 빈번히 발생하다 보니 정부가 세법을 개정했다. 증여세 과세 예외 조건을 없애기로 한 것이다. 내년부터 소득세 부과 후 추가로 증여세를 납부해야 한다. 차등배당을 한다 해도 소득세를 차감한 배당금액에 대해 다시 증여세가 부과되기 때문에 실질적인 절세 효과는 없다고 볼 수 있다.

차등배당으로 절세하려면 정관 변경결론적으로는 차등배당을 활용할 수 있는 시기는 올해가 마지막이다. 일반적인 법인의 회계기간을 고려해보면 중간배당을 통해야만 올해 안에 배당이 가능하다. 중간배당은 이사회 결의로 진행하게 되어 있다. 하지만 주주 차등배당은 대주주 스스로 배당을 포기해야 하고, 주총 결의를 통해야만 가능하기 때문에 이사회 결의만으로는 어렵다. 따라서 차등배당을 통한 증여 절세 효과를 얻고자 한다면 정관 변경을 통한 사전 준비가 필요하다.- 고경남 KB국민은행 WM투자자문부 세무전문위원