스웨덴이 상속세를 폐지하면서 발렌베리 가문이 상속세를 피하려 만든 ‘재단 모델’이 위기에 봉착했다. 하지만 상속세를 폐지한 덕분에 다른 스웨덴 기업은 오히려 성장하고 있다. 60% 상속세로 삼성, LG, 현대차 등 대기업을 도마 위에 올리는 한국이 참고해야 할 사례다.

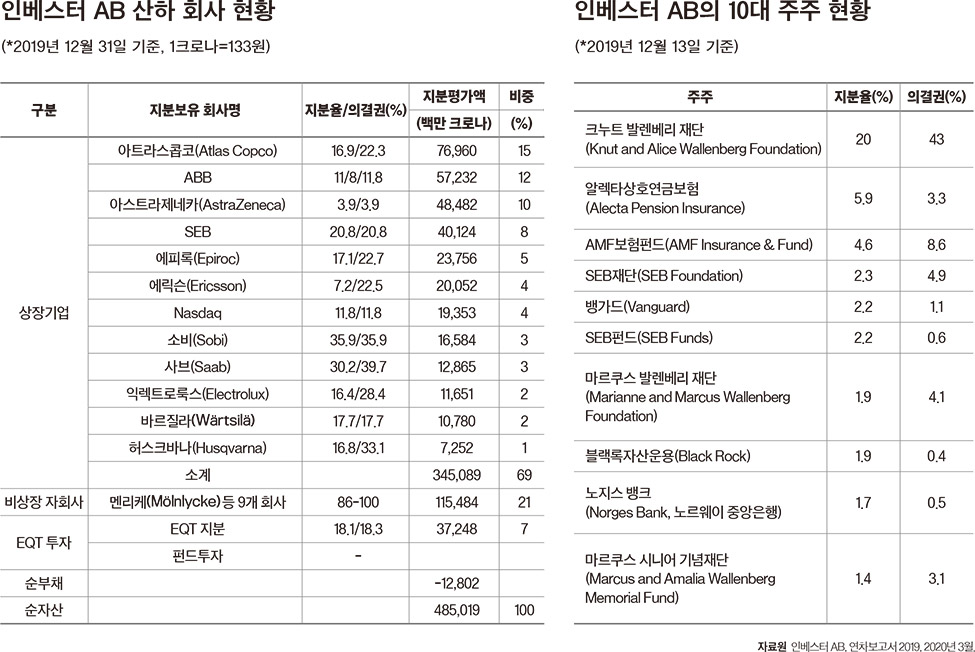

▎3개 발렌베리 재단의 기업그룹 지주사인 인베스터 AB는 사브, 아트라스콥코, 아스트라제네카 등 총 12개 상장사 지분과 의결권을 보유하고 있다. 사진은 아스트라제네카 백신(왼쪽)과 사브 자동차 공장 전경이다. / 사진:각 사 |

|

발렌베리(Wallenberg) 가문은 선대 가문 주요 인사들이 설립한 3개 재단을 통해서 기업그룹 지주회사인 ‘인베스터 AB(Investor AB)’의 의결권 50.2%를 보유하면서 스웨덴 최대 기업그룹을 경영하고 있다. 1856년 창업주 앙드레(Andre Wallenberg)가 SEB(Stockholms Enskilda Banken)은행을 설립하면서 발렌베리 가문의 사업이 시작됐다. 발렌베리 가문은 금융 분야부터 주요 제조업 분야에 걸쳐 현재까지 166년 동안 5세대에 걸쳐 안정적으로 경영권을 승계해 스웨덴 최대 기업그룹으로 성장해오고 있다.발렌베리 가문 기업들은 1916년 설립된 지주회사인 인베스터 AB 산하에 모두 편제되어 있다. 발렌베리 가문 기업들은 이 지주회사 아래 세 범주로 나누어서 관리되고 있다. 첫 번째 그룹은 상장기업군으로, 여기에는 산업기계 분야의 아트라스콥코(Atlas Copco), 중 전기·산업장비 분야 ABB, 세계적 제약사 아스트라제네카(AstraZeneca), 스웨덴 대표 은행인 SEB, 통신장비업체 에릭슨(Ericsson), 항공 및 방위산업 분야 사브(Saab), 유럽 최대 가전업체 일렉트로룩스(Electrolux) 등이 포함된다. 두 번째 그룹은 비상장 자회사 그룹으로, 여기에는 헬스케어 솔루션 선두 기업인 멘리케(Mölnlycke) 등 9개 회사가 있는데, 대부분 지분율이 95% 이상으로 완전 통제 자회사 기업군이다. 마지막 세 번째 그룹은 전문 투자회사인 EQT에 대한 투자 및 펀드를 통한 투자로, 벤처 투자 등 미래 성장 잠재력을 발굴하는 분야이다. 현재 인베스터 AB가 보유하고 있는 지분의 평가금액은 4850억 크로나(약 63조원)에 이른다. 인베스터 AB는 스웨덴 증시에 상장돼 있다. 발렌베리 가문은 인베스터 AB에 대한 의결권 중 50.2%를 가문의 3개 재단이 보유하는 형태로 발렌베리 가문 기업들을 경영한다. 3개 재단의 지분율은 23.3%에 불과하지만, 차등의결권을 통해서 과반 의결권 50.2%를 확보해 안정적인 그룹 경영권을 확보하고 있다.

상속세 피하려 만든 발렌베리 재단발렌베리 가문은 왜 재단을 통해서 기업승계를 하게 됐을까? 먼저 상속세 때문이다. 창업주의 장남이자 2세대 총수였던 크누트(Knut Wallenberg)에게는 자녀가 없었고, 당시 높지는 않았지만 상속세가 문제가 됐다. 자선 목적 재단의 경우 소득세, 자본이득세, 상속세 등이 면제되었기 때문에 직접 지분소유 및 상속을 통한 기업승계에 비해서 훨씬 안정적으로 승계할 수 있는 방안이었다. 스웨덴 외무장관을 역임한 크누트는 1917년 부친으로부터 물려받은 SEB 주식 등을 출연해 자신과 부인 이름을 딴 재단(Knut and Alice Wallenberg Foundation)을 설립했다. 한편 1910년대 금산분리 정책도 영향을 미쳤다. SEB는 1878년 금융위기 때 스웨덴 주요 제조업체를 인수하며 금산복합 기업그룹으로 성장했는데, 1910년대 후반 스웨덴에서 금산분리가 추진되면서 발렌베리 그룹은 인베스터 AB 설립을 통한 지주회사 체제로 전환하게 됐다. 이러한 그룹 지배구조의 재편과 상속 등이 맞물리면서 2세대 총수였던 크누트가 가문의 경영권 유지 등을 위해서 재단을 설립하여 장기적인 기업승계 틀을 마련했던 것이다.또 크누투의 이복동생으로 2세대 두 번째 총수였던 마르쿠스 시니어(Marcus Wallenberg Sr.) 부부를 위한 기념재단(Marcus and Amalia Wallenberg Memorial Fund)과 3세대 총수였던 마르쿠스 주니어 부부의 이름을 딴 재단(Marianne and Marcus Wallenberg Foundation)은 각각 1960년과 1963년에 설립했다. 당시는 스웨덴 상속세율이 60%에 이르던 시기로, 상속세 감면을 통한 원활한 기업승계를 위해서였다. 3세대 총수였던 마르쿠스 주니어는 1946년부터 1982년까지 그룹을 총괄했는데 이 시기에 재단을 통한 기업승계의 틀이 완성됐다.마르쿠스 주니어의 두 아들 중에서 장남인 마르크가 1971년 자살한 뒤 차남 페데르가 1999년까지 4세대 총수 역할을 했다. 페데르는 1999년에 경영권을 5세대에게 승계하면서 자신의 아들인 야콥(1956년생)과 자신의 형인 마르크의 아들이자 자신의 조카인 마르쿠스(1956년생)에게 그룹 경영권을 공동으로 승계하게 했다.현재 야콥은 인베스터 AB의 이사회 의장직을 맡으며 그룹의 산업 분야 기업군을 총괄한다. 마르쿠스는 인베스터 AB의 이사회 부의장직과 그룹의 금융 분야 주력인 SEB은행의 회장직을 동시에 맡아 그룹의 금융 분야 사업을 총괄한다. 두 사람은 끈끈하게 협력한다. 두 사람의 좋은 성품이 협력의 원천이라고 할 수 있지만, 스웨덴에서 주식의 재단 출연은 절대 철회 불가이기 때문에 여건상 두 사람은 그룹 경영권 분쟁 자체에서 완전히 자유로운 상황이라는 점도 이러한 협력의 토대로 작용한다고 하겠다.스웨덴의 경우 과거 상속세, 자본이득세, 부유세 등이 높은 상황에서 발렌베리 가문과 같이 자선재단 및 지주회사 구조를 통한 기업승계가 많이 이루어졌던 것이 사실이다. 그런데 2004년 스웨덴 정부가 상속세를 폐지하면서 상황이 완전히 달라졌다. 자선재단은 상속세가 면제되지만 재단 수입금(주로 배당 및 이자수입이며 주식 양도차익은 제외)의 80% 이상을 반드시 자선활동에 지출해야 하는 의무사항만 적용받게 됐다. 스웨덴에서 상속세가 폐지된 상황에서 자선재단을 통한 기업승계는 전혀 대안이 되지 못하고 있다.지금은 많은 기업인이 승계에 대한 아무런 걱정 없이 기업을 열심히 일구고 있으며, 기업인의 자녀들도 젊은 나이 때부터 부모의 노하우를 전수하며 기업경영에 대한 강한 책임감을 키우며 활동하고 있다. 상속세 폐지 이후 스웨덴에서 기업투자 및 사업 활동이 크게 활성화되어 조세수입은 확대되고, GDP 대비 세수 비율은 계속 하락하고 있다고 한다. 이에 대해 스웨덴기업연합은 상속세 폐지 이후 스웨덴 경제가 유례없는 성장세를 지속하기 때문이라고 그 이유를 설명한다(Swedish Enterprise, Ten years without the Swedish inheritance tax, 2015). 높은 상속세 때문에 스웨덴을 떠났던 IKEA 창업주 잉바르 캄프라드(Ingvar Kamprad)도 상속세가 폐지된 후 10년이 지난 2014년에 스웨덴으로 돌아왔다. 스웨덴 발렌베리 재단을 통한 승계 및 상속세 폐지 사례는 현재 기업승계에 대해서 60% 세율로 세계 최고의 상속세를 부과하는 한국에 많은 것을 시사한다.- 이성봉 서울여대 경영학과 교수