미국·독일도 배터리 자체 생산 움직임 … 2차전지 시장 규모는 2020년 1200억 달러 전망

차세대 성장동력으로 인공지능(AI)과 로봇, 사물인터넷(IoT), 전기차 등이 주목받고 있다. 이들을 중심으로 4차 산업

혁명이 임박했다는 예측도 잇따르고 있다. 그러나 이들 첨단 분야 제품이나 서비스도 배터리가 없으면 무용지물이다. 스마트폰·전기차·웨어러블 기기의 미래는 배터리의 발전에 달려 있다고 해도 과언이 아니다. 국내외에서 ‘배터리 전쟁’이 더욱 치열해지는 배경이다.

갤럭시 노트7 발화 사건은 삼성에 깊은 상처를 입혔다. 논란의 중심에 배터리가 있다. 배터리는 정보통신기술(ICT)산업이 발전할수록 몸값이 높아지는 장치다. 차세대 성장동력으로 주목받는 인공지능(AI)과 로봇, 사물인터넷(IoT), 전기차 등의 주요 동력원이기 때문이다. 기존 ICT산업에서 반도체가 핵심 부품이었다면 다가오는 4차 산업혁명 시대의 경쟁력은 배터리에서 나온다고 해도 과언이 아니다. 글로벌 기업은 물론 각국 정부가 작고 전원 효율이 좋으며 다양한 모양으로 변형해서 사용할 수 있는 배터리 개발에 막대한 투자를 지속하는 배경이다.

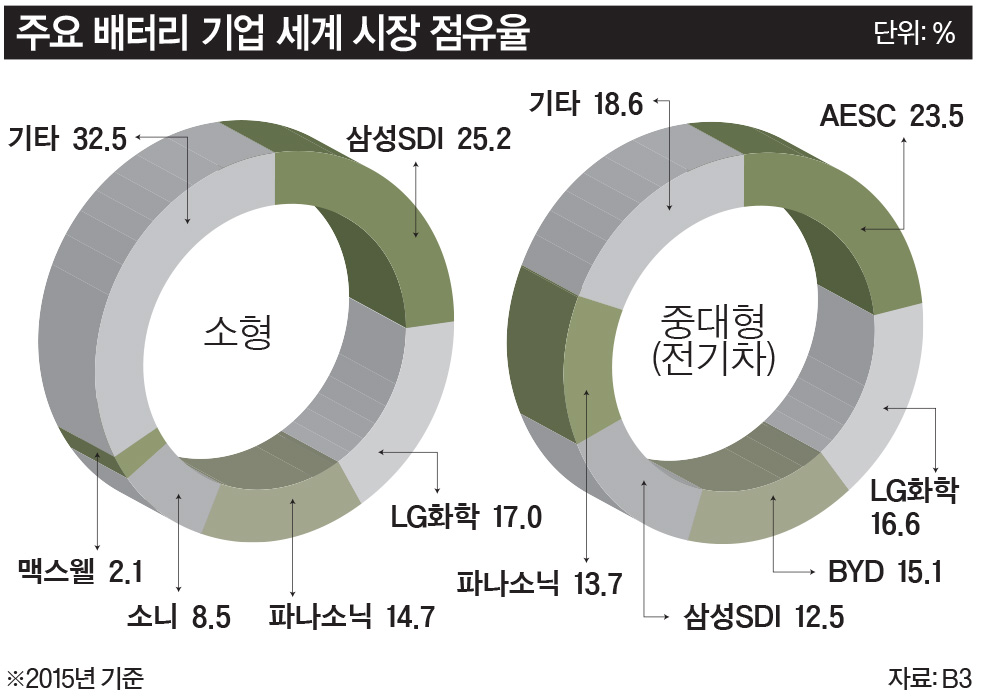

한국 기업 소형 전지·ESS에서 고루 강세배터리 시장의 성장세도 빠르다. 리튬이온 배터리를 포함한 세계 2차전지 시장 규모는 2015년 230억 달러를 넘어섰다. 2020년엔 1200억 달러로 성장할 것이란 전망도 있다. 배터리 시장에서도 주역은 크게 3가지다. 스마트폰으로 대변되는 모바일 제품에 들어가는 소형 전지와 전기차용 중대형 배터리다. 여기에 최근 신재생에너지 시장이 커지면서 대용량 에너지저장 시스템(ESS)도 주목받는다.글로벌 배터리 시장에서 한국은 강자로 꼽힌다. 스마트폰과 자동차, ESS 전지 시장에서 고루 높은 점유율을 차지하고 있다. 배터리 전문 조사기관인 B3에 따르면 스마트폰에 들어가는 소형 전지 시장은 한국이 압도적이다. 2015년 모바일·IT용 리튬이온 전지 시장 규모는 50억7200만셀이다. 2014년의 47억600만셀에서 규모가 8% 증가했다. 이 중 1위가 삼성SDI다. 12억7800만셀을 공급하며 점유율 25.2%로 선두를 지켰다. LG화학은 8억6000만셀(17%)로 2위를 유지했다. 뒤를 이어 일본 파나소닉이 14.7%(7억4400만셀), 중국 ATL이 11.4%(5억8000만셀), 일본 소니가 8.5%(4억3300만셀) 점유율로 톱5 명단에 이름을 올렸다. 현재 순위가 계속 이어질진 미지수다. 한국전지산업협회 관계자는 “지난 2011년 한국 업체가 시장점유율 40%를 넘어서면서 일본을 앞질렀지만, 최근에는 중국이 일본을 제치면서 빠르게 올라오고 있다”고 설명했다.ESS 시장에선 한국 기업이 경쟁력을 유지하고 있다는 평가다. 네비건트리서치의 ESS 분야 경쟁력 평가보고서에 따르면, LG화학이 1위, 다음이 삼성SDI, 중국 BYD가 3위다. 한국 중소기업인 코캄도 4위에 올랐다. 최근 한국 업체들은 경쟁력 강화를 위해 생산거점을 늘리고 투자를 확대하는 모습이다. LG화학이 폴란드에 축구장 4배 규모의 자동차용 배터리 공장 건설에 착수했고, 삼성SDI는 헝가리 공장을 가동 중이다. 하지만 기술력 확보는 한국 기업의 약점으로 꼽힌다. 업계 관계자는 “배터리는 결국 가격보다 안전하고 오래가는 게 중요하다”며 “한국 기업들의 소재 개발 능력과 배터리 관련 기초 기술력이 여전히 글로벌 기업에 비해 부족한 상황”이라고 지적했다.

중국 정부, 진입장벽 높여 자국 산업 보호현재 배터리 업체들이 가장 중요하게 여기는 분야는 자동차용 배터리다. 성장 속도가 워낙 빠르다. 업계에선 조만간 전기차용 중대형 배터리 시장 규모가 소형을 앞지를 것이란 예상이 지배적이다. 전기차용 중대형 배터리 시장은 지난해 6조4000억원 규모에 달했다. 2020년 18조8000억원 수준으로 성장할 전망이다. 시장에선 한국과 일본, 중국 업체 사이에서 혼전이 벌어지고 있다. B3가 조사한 2015년 글로벌 시장점유율을 보면 일본 AESC가 점유율 23.5%로 1위이고, 2위가 LG화학(16.6%)이다. 3위는 중국의 BYD로 점유율 15.1%를 차지했다. 파나소닉(13.7%)과 삼성SDI(12.5%) 4위와 5위를 차지했다.아직은 한국과 일본 업체가 상위권에 있지만 중국 기업의 추격이 매섭다. 중국은 자국 배터리 경쟁력을 높이려고 정부 차원에서 진입장벽을 치고 나섰다. 올 초 삼원계 리튬이온 배터리를 장착한 전기버스를 정부 보조금 지원 대상에서 제외한 게 대표적인 예다. 삼원계 리튬이온 배터리는 한국 기업의 주력 제품이다. 업계 한 관계자는 “중국 업체들이 배터리 양산 채비를 속속 갖추면서 국내 기업과의 격차를 좁히는 상황”이라고 말했다.여기에 독일과 미국의 움직임도 심상치 않다. 테슬라모터스는 얼마 전 미국 네바다주 리노시에 건설한 ‘기가팩토리’를 부분 가동하기 시작했다. 독일의 자동차 기업 폴크스바겐과 BMW는 독자적인 배터리 공장 건설에 나섰다. 지난 5월 독일에서는 폴크스바겐이 공업도시 잘츠기터에 대규모 배터리 공장 설립을 검토 중이라는 보도가 잇따라 나왔다. 폴크스바겐의 신규 배터리 생산설비 투자액이 100억 유로(약 13조2000억원)에 달할 것이라는 보도도 이어졌다. DPA통신·한델스블라트 등 현지 매체들은 폴크스바겐이 아시아 배터리 기업들로부터 벗어나기 위해 배터리 자체 생산을 추진 중이라고 보도했다.전기차가 도로에 가득 채울 날이 코앞으로 다가왔다. 신재생에너지도 빠르게 확산 중이다. 주요 국가에서 배터리를 자체 생산하려는 움직임은 이런 산업의 흐름과 맞물려 있다. 배터리 기술 확보는 미래 산업을 좌우하는 경쟁력으로 이어진다. 배터리의 저장 효율과 안전성을 높일수록 전기차의 성능을 올리면서도 가격은 낮출 수 있다. 태양광·풍력 같은 신재생에너지의 보급도 확산된다. 배터리 산업을 선도하는 국가·기업이 미래 에너지 전쟁에서 승리할 가능성이 커진다는 의미다.