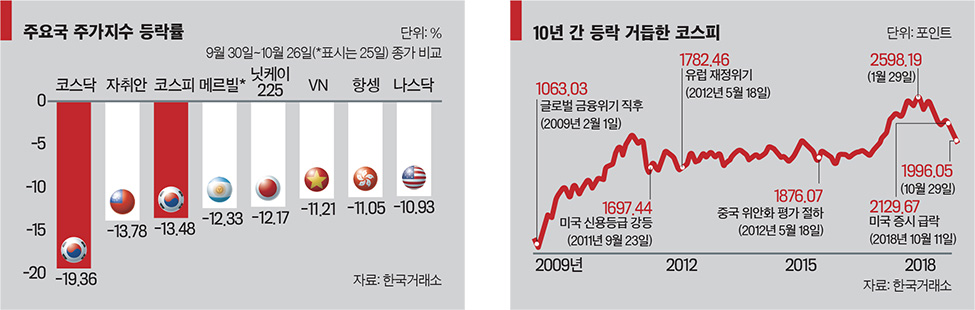

2008년 코스피 890에서 2000선대로 올라 … 특정 산업·기업에 쏠림현상 심화

국내 유가증권시장은 올해 초 기대감에 들떴다. 코스피는 연초부터 상승곡선을 그리더니, 급기야 사상 최고치를 기록했다. 1월 29일 코스피는 종가 기준 2598.19로, 국내 증시가 단 한 번도 오르지 못한 곳에 올랐다. 외국인과 기관이 반도체 등 정보통신(IT) 관련주를 쓸어 담으면서 지수가 뛰어 올랐다. 이날 장중 한때 2607.10을 터치하기도 했다. 역시 역대 최고치였다. 코스닥 역시 같은 날 전거래일보다 13.93포인트(1.53%) 오른 927.05에 마감했다. 2002년 3월 29일(927.30) 이후 16년 만에 920선에 진입했다. 장중 기준으로는 929.35까지 오르며 2002년 3월 29일 931.2 다음으로 최고치를 기록했다. 코스닥은 개인이 주도했다. 이날 개인은 셀트리온 등 바이오주를 중심으로 모두 1883억원어치 사들였다.시장에서는 ‘코스피 3000’ 기대감이 확산했다. 마침 남북관계가 화해모드로 전환하면서 코스피 3000은 먼 곳이 아닌 손에 닿을 곳에 있는 듯싶었다. 증권사는 앞다퉈 코스피 목표치 밴드 상단을 3000 이상으로 설정했다. S증권은 3100선까지 오를 것으로 전망했고, K증권은 3060선을 전망했다. 하지만 영광은 오래가지 않았다. 2월 초 미국의 금리 인상 우려가 부각하면서 뉴욕 증시가 급락했고, 코스피는 빠르게 하락했다. 종가 기준으로 2600선에 다다랐던 코스피는 2월 7일 2396.56까지 고꾸라졌다. 이후에도 좀처럼 회복하지 못하더니 10월 들어서는 폭락을 거듭, 급기야 보름여 만에 최근 2년 간의 상승폭을 모조리 반납했다. 미국 주식 급락, 미·중 무역전쟁, 국내 기업 실적·투자 부진 등 국내외 악재가 쏟아진 영향이다. 특히 국내 증시 하락폭은 주요국 증시 하락폭에 비해 유난히 컸다. 호재에는 둔감하게, 악재에는 민감하게 반응하는 ‘허약 체질’인 국내 증시의 민낯이 그대로 드러난 것이다.

온데간데없는 ‘코스피 3000’ 기대감지난 10년을 돌아보면 왜 국내 증시가 이토록 허약 체질인지 쉽게 알 수 있다. 미국발(發) 세계 금융위기 이후 지난 10년간 국내 증시는 외형만 보면 위기를 극복하고 성장했다. 코스피는 2008년 890에서 올해 초 2600선에 다다랐고, 코스닥은 245에서 920대로 상승했다. 지난 10년 간 강세를 이어온 미국 증시만큼은 아니지만, 신흥국 중에서는 그래도 빠른 회복세를 보였다. 유동성 효과가 컸지만 세계 경기 회복세를 타고 반도체 등 수출이 호조를 보이며 국내 기업의 실적이 크게 개선된 덕분이었다. 그러나 미국처럼 10년 내리 성장세를 보였던 건 아니다. 국내 증시는 꽤 오랫동안 상승하는 분위기다 싶으면 곧바로 악재가 돌출해 고꾸라지는 답답한 흐름을 이어왔다. 오죽하면 ‘박스피(박스권 코스피의 준말)’라는 비아냥까지 들어야 했다.금융위기 때 폭락했던 코스피는 삼성전자의 실적 호조와 자동차·금융·IT주를 앞세워 2010년 12월 14일 2009.05로 2000선을 돌파하면서 희망을 싹 틔우기 시작했다. 연초 1700선에서 시작한 코스피는 5월 유럽의 재정위기에 대한 우려로 1500선까지 밀리기도 했지만, 연말에는 연초보다 20%가량 오른 2051선에서 마감했다. 미국 버락 오바마 대통령의 은행 규제안, 중국의 긴축정책, 북한의 연평도 포격과 같은 악재가 끊이지 않았지만 삼성전자·현대차 등 국내 기업의 실적 증가와 미국의 추가 양적완화 정책이 긍정적으로 작용하면서 상승세를 이끌었다. 하지만 곧바로 국내 증시의 성장판이 닫히고 말았다. 이후 코피스는 2000~2200선에서 지루한 움직임을 보였다. 2011년 상반기에는 일본 대지진이 발생하면서 2000선 아래로 밀리기도 했지만 다행히 대지진 악재는 오래가지 않았다. 코스피도 곧바로 2000선을 회복했다. 그해 5월 2일에는 2228.96까지 오르기도 했다.그때까지만 해도 찬밥신세였던 바이오주가 상승세를 이끌었다. 삼성의 바이오산업 진출, 줄기세포 치료제 상용화 등 관련 이슈 속에 바이오주가 고공행진을 하면서 지수 상승을 주도했다. 시장의 관심 속에 메디포스트·씨젠·젬백스 등 시가 총액이 1조원을 넘는 바이오기업이 줄줄이 나왔다. 특히 메디포스트 주가는 2011년에만 300% 넘게 상승했다. 씨젠은 130%, 젬백스는 190% 이상 올랐다. 바이오주 못지않게 엔터테인먼트주도 관심을 끌었다. SM은 그해 160%가량 상승, 걸그룹 소녀시대 못지않은 인기를 누렸다. IHQ·초록뱀·키이스트 등도 엔터주의 강세를 이끌었다. 하지만 그해 하반기 국제 신용평가사인 스탠더드앤드푸어스(S&P)가 미국의 국가신용등급을 AAA에서 AA+로 한 단계 강등해 뉴욕 증시가 폭락했고, 모처럼 강세를 보이던 코스피도 다시 2000선 밑으로 떨어졌다. 이듬해에도 유럽의 재정위기가 악화하며 약세장을 이어갔지만 하반기 유럽중앙은행(ECB)의 무제한 국채매입 결정, 미국 연방준비위원회의 3차 양적완화 등이 잇따르면서 겨우 하락세를 면했다. 삼성·SK 등 대형주와 IT주를 중심으로 투자심리가 개선되면서 전년보다 9.7포인트 상승한 1997에 마감했다.

반도체주가 국내 증시 주도대규모 경기부양책이 나왔던 2014년과 2015년에도 국내 증시는 이렇다 할 성장세를 보이지 못했다. 2014년 7월 취임한 최경환 경제부총리 겸 기획재정부 장관은 부동산 규제 완화, 기준금리 인하 등 강력한 경기부양책을 내놓았다. 그 덕에 코스피는 2014년 여름 2093선까지 오르는 등 2100 고지를 밟는 듯했다. 당시 증권가에서는 코스피의 대세 상승이 시작됐다는 기대감이 확산하기도 했다. 하지만 국회가 파행을 거듭하면서 경기부양 관련법 통과가 지연됐고, 일본의 엔화 약세로 국내 기업 경쟁력 약화에 대한 우려의 목소리는 커지면서 상승세는 또 다시 ‘반짝’에 그쳤다. 여기에 국내 기업 실적 부진, 유럽 경기 둔화, 유가 하락에 따른 러시아·브라질 경제 불안, 중동호흡기증후군(메르스) 사태로 인한 중국인 관광객 감소 등이 겹치면서 코스피는 2015년까지 약세를 보였다. 2100 고지 탈환은커녕 1900선을 방어하는 데 급급했다.국내 증시에 한줄기 햇살이 들기 시작한 건 2016년부터다. 메르스 사태가 진정되고 기준금리 추가 인하로 유동성이 확대하면서 IT와 철강 등 대형 경기민감주를 시작으로 상승세가 이어졌다. 코스피 산업별 지수(21개) 중 전기전자(34.7%)·철강금속(25.3%)·은행(21.9%) 등 7개 업종이 상승했다. 외국인은 오랜만에 순매수(11조3000억원)로 전환했는데, 그해 외국인 순매수 규모는 2012년 17조5000억원 이후 4년 만에 최대치였다.2017년에는 오랜 기간 머물러 있던 박스권을 벗어나며 한국 증시의 새 역사를 썼다. 지난해 코스피는 5월 2300선을 돌파한 이후 파죽지세로 성장했다. 7월에는 2400선, 10월에는 2500선을 깨더니 11월에는 사상 최고치를 잇달아 갈아치우며 12월 3일 종가 기준 2557.97을 기록했다. 장중 한때 2561.63까지 상승하기도 했다. 문재인 정부에 대한 기대감과 반도체 업황 호조로 삼성전자와 SK하이닉스의 실적이 사상 최대 실적을 경신하면서 고공행진을 이어간 덕분이다.삼성전자는 2016년 말 180만2000원에서 지난해에는 최고 286만1000원(종가기준)까지 급등했다. SK하이닉스 역시 이 기간 두 배 가까이 올랐다. 이들 두 종목의 시가총액은 큰 규모로 늘어나 코스피 전체 증가 규모의 30%가량을 차지했다. 코스피에 비해 상대적으로 지지부진하던 코스닥도 기업 이익 증가와 정부의 중소기업 지원 정책에 따른 기대감에 하반기부터 본격적인 상승 랠리를 펼치기 시작했다. 바이오주의 급등과 함께 정부가 모험자본(冒險資本) 시장으로서의 코스닥을 강화하겠다고 밝히면서부터다. 코스닥은 지난해 12월 23일 종가 기준으로 796.80을 기록했고, 다음날인 12월 24일에는 장중 803.74를 기록하며 2007년 11월 이후 10년 간 회복하지 못한 800선을 처음으로 돌파했다. 금융투자업계 관계자는 “국내 증시는 세계 경기 회복세와 국내 기업들의 실적 개선에 힘입어 상승세를 보였고, 새 정부가 들어서며 기업지배구조 개선과 주주환원정책에 대한 기대감이 커지면서 활황으로 이어졌다”고 분석했다.

펀더멘털은 괜찮다고 하지만…올해 초까지 이 같은 분위기가 이어지는가 싶더니 미국 증시 폭락 속에 국내 증시도 허무하게 주저앉고 말았다. 결과적으로 국내 증시는 지난 10년 간 반도체·바이오주를 앞세워 외형을 키우며 금융위기 때 입은 상처를 회복하는 듯 보였지만, 특정 산업·기업 쏠림현상이 심화하면서 의도치 않게 ‘허약 체질’이 되고 만 셈이다. 여기에 자동차 등 다른 주력 산업은 경쟁력을 잃어가고 있는 상황이다. 그러다 보니 증권사도 코스피 전망치를 빠른 속도로 내리고 있다. 불과 10월 중순까지만 해도 코스피가 2100선으로 떨어질 것으로 예상한 곳이 거의 없었는데, 이제는 1900선까지 떨어질 것이란 전망이 속속 나오고 있다. NH투자증권은 코스피가 1960선까지 내려갈 수 있다고 예상했고, 삼성증권은 11월 증시 전망 자료에서 코스피 저점을 1950으로 제시했다. 신한금융투자도 11월 코스피가 1900~2150에서 움직일 것으로 전망했다. 유승민 삼성증권 투자전략 팀장은 “2100선이 깨진 이후 코스피 시장은 펀더멘털(기초체력)이 아니라 심리적 측면에서 좌우되고 있다”며 “새롭게 제시한 코스피 지수 전망치는 그런 부분을 반영했다”고 말했다. 또 다른 증권사 관계자는 “지금은 경기가 자산가격에 반영되는 일반적인 상황이 아니라 미국을 비롯한 세계 경기에 대한 지나친 우려가 반영되면서 일단 돈을 빼고 보자는 위험회피 심리가 강하게 작용하고 있는 상황”이라며 “펀더멘털만 보자면 언제든 반등할 수 있지만 이런 상황을 고려해 추가 하락 가능성을 열어놔야 할 것 같다”고 말했다.한편 정부는 컨틴전시 플랜(위기대응 비상계획) 가동을 검토하는 등 적극 대응에 나섰다. 김동연 부총리 겸 기획재정부 장관은 10월 30일 불안정이 계속될 경우 상응하는 대책을 내놓겠다는 의사를 밝혔다. 그는 “해외 기업설명회, 기관투자가 역할 제고, 필요하면 일부 제도적 개선까지 생각하겠다”며 “여러가지 시나리오에 대비한 컨틴전시 플랜이 있다”고 말했다. 앞서 금융위원회는 증권 유관기관 중심으로 5000억원 이상 규모의 자금을 조성, 운용하겠다는 계획을 내놓기도 했다.