비전펀드·어퍼니티·KKR·H&Q 앞다퉈 투자… 쿠팡 20억 달러 유치 배경 두고 의혹도

▎김범석 쿠팡 대표(오른쪽)와 손정의 소프트뱅크 그룹 회장 겸 CEO가 일본 도쿄 소프트뱅크 그룹 본사에서 기념촬영을 하고 있다. |

|

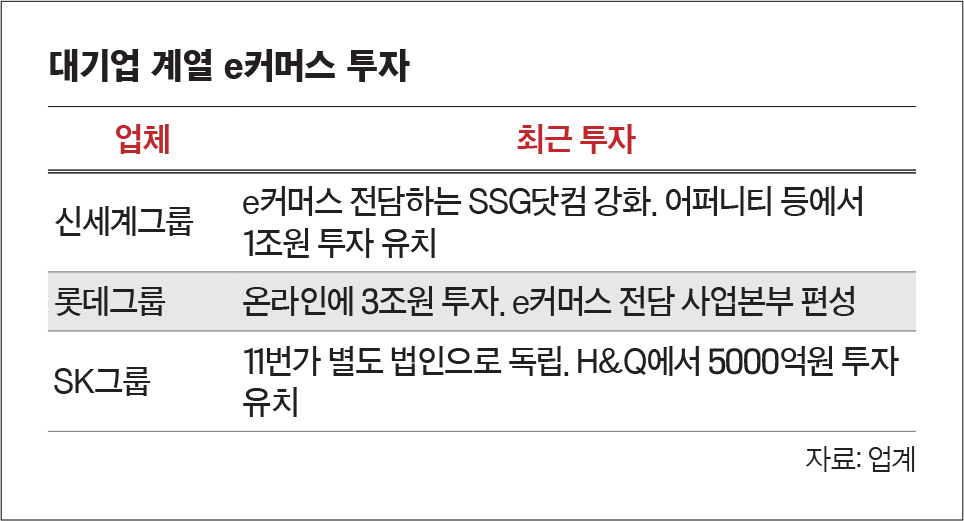

쿠팡이 지난해 유치한 투자금 20억 달러(약 2조2500억원)는 국내 인터넷기업의 투자 유치 금액 중 최대 규모다. 이미 e커머스 시장에선 여러 사모펀드와 유통기업들이 각각 신세계에 1조원, 롯데 3조원, 11번가 5000억원, 티몬 3000억원 등 잇따른 투자계획을 발표한 바 있다. 이들에게 천문학적인 금액을 투자한 기업과 사모펀드는 국내 e커머스 시장의 성장 가능성에 주목했다고 볼 수 있다. 다만 투자자들의 면면을 살펴보면 이들이 자본을 투입하는 방식과 셈법은 조금씩 다르다.

쿠팡, 국내 벤처 최대 규모 투자 유치쿠팡은 2014년 5월 미국 세콰이어캐피털로부터 1억 달러를, 같은 해 11월에는 미국 블랙록으로부터 3억 달러를 투자 받았다. 그리고 이듬해 6월에는 손정의 회장의 소프트뱅크가 10억 달러(1조1000억원)을 투입했다. 여기에 지난해 4월 블랙록·피델리티·웰링턴과 등 글로벌 투자회사에서 2억3000만 달러(약 2602억원)를 투자 받은 데 이어, 11월 소프트뱅크비전펀드를 통해 20억 달러 투자를 유치했다. 한국 벤처기업 역사상 최대 규모의 해외 투자 유치다.쿠팡에 가장 주도적으로 투자를 하고 있는 곳은 소프트뱅크다. 이제는 본업보다 벤처투자 업계의 큰 손으로 더 잘 알려진 소프트뱅크는 이미 성공을 거둔 기업보다 성장할 가능성이 큰 시장에서 투자처를 발굴한다. 성장 잠재력이 큰 기업에 자기자본을 투입해 지분을 확보하고, 이후 기업가치를 제고하는 방식이다. 주로 인프라를 장악하고 결과적으로 시장 전체를 좌우할 수 있는 힘을 갖고 있는 기술 기업에 투자한다. 일찌감치 중국 알리바바에 투자한 것도 같은 맥락이다. 소프트뱅크는 알리바바가 막 태동한 2000년에 2000만 달러의 성장 자본을 공급했고, 10여 년이 지난 지금 지분 가치를 수십조원 규모로 불린 상태다.데이터 분석기업 CB인사이트에 따르면 소프트뱅크가 선호하는 투자 영역은 자동차 모빌리티, 사무자동화, 전자상거래, 핀테크, 부동산인 것으로 나타났다. 특히 전자상거래는 여타 분야와 다른 전략을 취한다는 분석이다. 지역마다 전자상거래 분야의 핵심 기업을 찾아내 이들에게 거액을 투자하는 방식이다. 인도의 플립카트, 인도네시아의 토코피디아 등이 대표적 사례로 꼽힌다. 쿠팡에 대한 천문학적인 투자도 쿠팡이 국내 e커머스 시장에서 독보적인 위치에 있다고 본 것이라는 설명이다.

소프트뱅크의 ‘사실상 손절매’ 주장도일각에서는 소프트뱅크의 쿠팡 투자에 대해 다른 해석을 내놓기도 한다. 직접투자가 아닌 간접투자라는 점에서다. 지난해 20억 달러의 투자는 ‘소프트뱅크비전펀드’를 통해 이뤄졌다. 앞서 2015년 10억 달러를 투자할 때에는 소프트뱅크가 자체 자금을 동원한 것과는 다르다. 비전펀드는 소프트뱅크 이름을 달고 있지만 엄밀히 말하면 자체 자본은 아니다. 비전펀드는 2017년 5월 약 1000억 달러 규모로 조성된 공동 투자 펀드로, 사우디아라비아의 공공투자펀드(PIF)와 아부다비의 무바달라인베스트먼트가 자본금의 3분의 2 정도를 출자했다. 이 밖에 애플·폭스콘·퀄컴·샤프 등이 펀딩에 참여했다.이에 소프트뱅크가 레버리지 수단으로 활용하기 위해 직접 투자에서 간접투자로 방침을 선회한 것 아니냐는 관측이 나오기도 했다. 일반적으로 펀드를 통한 간접투자는 직접 자기자본을 투입하는 것에 비해 리스크를 큰 폭으로 줄일 수 있다는 장점이 있다. 동시에 자신의 출자금에 다른 출자자들의 자금을 더해 투자 규모를 확대할 수 있는 레버리지 효과도 노릴 수 있다. 실제 소프트뱅크의 비전펀드 지분율(약 28%)을 고려해 단순 계산하면 쿠팡에 20억 달러를 투자하기 위해 자체 자금을 5억6000만 달러만 들인 셈이다.이런 상황에서 최근 비전펀드 투자자의 불만이 커지고 있다는 소식도 들려온다. 미국 월스트리트저널(WSJ)에 따르면 비전펀드의 주요 투자자인 PIF와 무바달라는 기금이 일부 기술 기업에 지나치게 높은 가격을 지불하는 것에 대해 불만을 토로해온 것으로 알려졌다. 쿠팡도 국내에서 기업가치가 과대평가됐다는 지적을 피하지 못하는 상황이다. 블룸버그에 따르면 투자액과 지분율을 토대로 계산했을 때 소프트뱅크와 비전펀드가 쿠팡의 기업가치를 90억 달러(10조 1610억 원)로 산정했다. 거래액이 더 많은 11번가 기업가치의 5배에 달한다.또 PIF와 무바바달라 등은 소프트뱅크가 먼저 해당 기업에 투자했다가 나중에 비전 펀드에 지분을 이전하는 관행에 대해서도 우려를 표명한 것으로 알려졌다. 소프트뱅크는 지난 몇 년 간 기술 회사에 투자하면서 249억 달러 어치의 지분을 매입했고, 이를 적어도 263억 달러에 비전펀드에 매각해 최소 14억 달러의 차익을 챙긴 것으로 나타났다.소프트뱅크가 보유한 쿠팡 지분을 비전펀드에 매각한 사실도 이런 의혹을 부풀린다. 소프트뱅크는 2015년 10억 달러를 투자해 당시 기업가치 5조원으로 평가되던 쿠팡의 지분 20%를 확보했다. 하지만 지난해 비전펀드가 20억 달러 투자를 발표하기 직전에 이 지분 전체를 30% 감액한 7억 달러에 비전펀드에 넘겼다. 이에 소프트뱅크가 추가 실탄을 요청한 쿠팡을 ‘밑 빠진 독’으로 간주했고, 비전펀드를 대상으로 투자 자산을 ‘손절매’ 했다는 해석도 나온다.다만, 소프트뱅크가 단순히 손절매를 했다고 보면 이후 비전펀드가 쿠팡에 20억 달러를 추가 투자한 점은 설명되지 않는다. 이에 따라 소프트뱅크의 쿠팡 지분 매각이 비전펀드의 쿠팡 투자의 ‘조건’으로 보는 편이 더 자연스럽다는 주장도 있다. 이 경우 비전펀드가 소프트뱅크 보유 지분 20%까지 매입하며 쿠팡의 지분을 최대한 확보한 것이 향후 쿠팡을 알리바바나 국내의 유통 업체에 매각하기 위한 사전 정지작업으로 볼 수도 있다. 2017년 비전펀드는 인도의 1위 이커머스 업체 플립카트에 25억 달러를 투자해 지분 21%를 확보한 후 9개월 만에 플립카트 지분 전량을 40억 달러에 월마트에 팔아 시세차익을 낸 사례가 있다.

11번가·SSG닷컴 상장 겨냥해 투자한편, 국내 다른 e커머스 업체에 대한 사모펀드의 투자도 한창이다. 쿠팡과 같은 소셜커머스 계열의 티몬은 올해 글로벌 사모펀드 콜버그크래비스로버츠(KKR)와 앵커에쿼티파트너스에서 총 500억원 이상의 자금을 유치했다. 양사는 티몬 지분 약 80%를 확보한 최대주주다. 지난 2015년 7500만 달러(약 846억원)에 이어 추가 자금을 투입하며 후방 지원에 나섰다.티몬은 2011년부터 현재까지 국내외 투자자들로부터 총 3000억원 이상을 확보했다. 2016년 NHN엔터테인먼트가 457억원 규모의 티몬 전환사채(CB)를 사들였다. 같은 해 말에는 싱가포르투자청(GIC)과 기존 주주들로부터 800억원 규모의 투자를 이끌어냈다. 2017년 4월에는 시몬느자산운용이 티몬에 500억원을 투자한 데 이어 지난해 2월에도 CB 공모를 통해 약 200억원의 자금을 조달했다.대기업 계열의 e커머스 업체도 모기업의 지원뿐 아니라 글로벌 사모펀드의 자본까지 유치하면서 공격적인 투자에 나섰다. 특히 SK그룹은 지난해 11번가를 SK플래닛에서 분사한 후 사모펀드 H&Q코리아와 국민연금·새마을금고 등으로부터 5000억원의 투자를 받았다. 국민연금이 3500억원, H&Q가 1000억원, 새마을금고중앙회가 500억원을 투자했다.11번가 투자는 신규 발행하는 전환상환우선주(RCPS)를 사들이는 방식으로 이뤄졌다. RCPS는 일정 기간이 지나면 투자금을 상환받거나 보통주로 전환할 수 있는 우선주다. 11번가의 상장 가능성을 염두에 둔 투자라고 볼 수 있다. 또 국민연금·H&Q 등은 SK 측과 계약시 드래그얼롱 조항을 맺었다. 11번가를 일정 기간(3~5년) 안에 상장하지 못하면 이들이 대주주인 SK텔레콤 지분(60%)까지 동반 매도해 경영권을 넘길 수 있다.신세계그룹은 e커머스 관련 신설법인 SSG닷컴을 출범하며 조직을 가다듬었다. 이에 앞서 지난해 10월에는 글로벌 사모펀드 어피니티·비BRV 등과 신주인수계약을 맺고 1조원 규모의 투자 유치를 성사시켰다. 이들은 SSG닷컴이 상장에 성공하면 보유 지분에 대한 구주 매출로 수익을 얻을 수 있다. 또 SSG닷컴이 5년 내 상장하지 못할 경우에 대비한 추가 약정도 있는 것으로 파악된다.

탁월한 1등 기업 없어 투자하며 기다려티몬에 투자한 KKR과 SSG닷컴에 투자한 어퍼니티는 국내에서 차익을 많이 남긴 거래로 유명한 사모펀드다. 어퍼니티와 KKR는 컨소시엄을 구성해 벨기에 AB인베브로부터 OB맥주를 인수한 후 2014년 이를 AB인베브에 재매각하면서 4조원이 넘는 차익을 넘긴 바 있다. 이는 국내 PEF가 주도한 M&A 중 가장 큰 규모의 차익을 남긴 거래로 남아있다. 또 어피너티는 지난 2013년 SK그룹으로부터 로엔엔터테인먼트를 3000억원에 인수했고, 2년 반 만에 이를 카카오에 매각하면서 1조원이 넘는 차익을 올리기도 했다. 11번가의 투자자인 H&Q는 국내에서 온라인플랫폼 업체를 인수·경영한 경험이 있어 11번가 투자에도 나설 수 있었던 것으로 보인다. H&Q는 지난 2013년 잡코리아 지분 49.9%를 인수한 후 2015년 나머지 지분까지 인수한 운용사다.투자 업계에서는 국내 e커머스 시장 성장세에 따라 투자자들이 ‘끝까지 버티면 큰 돈을 번다’는 시각을 갖는 것으로 보고 있다. 특히 미국의 아마존처럼 시장을 지배하는 사업자가 아직 없다 보니 먼저 위치를 굳히기 위해 ‘밑빠진 독에 물 붓기’ 식의 투자가 이어질 수 있다는 설명이다. 또 아마존 같은 강력한 해외 경쟁자가 출현할 가능성도 작다는 점이 업체 간 경쟁을 부추긴다는 지적이다.함승민 기자 sham@joongang.co.kr