물가상승률 반영해 연금지급액 늘어 … 보험료율 올리는 연금개혁 필요

▎서울 관악구의 국민연금공단 상담센터. 지난해까지 국민연금 가입자 수는 2000만명을 넘어섰다. |

|

현재 월 소득 100만원인 30세 직장인이 30년 동안 매달 9만원씩 국민연금을 납부해 20년간 연금을 탄다고 가정해 보자. 그는 3240만원을 내고 30년 뒤 매달 46만9000원씩 모두 1억1261만원의 연금을 받게 된다(현재 만 60세부터 국민연금 수령). 본인이 낸 돈의 네 배 수준을 받는 셈이다. 여기에 기초연금 10만원씩 모두 2400만원을 더해 실제 받는 돈은 1억3661만원이다. 반면 국민연금에 가입하지 않았다면 30년 뒤 20년간 매달 20만원의 기초연금 4800만원을 받는 게 전부다.청와대 관계자는 “만약 국민연금에 납부할 3240만원으로 사적연금에 가입한다면 기초 연금을 매달 20만원씩 받을 수 있지만 물가상승률이 반영되지 않는 사적연금은 국민연금의 수익률을 따라올 수 없다”고 말했다. 정부가 발표한 기초노령연금 도입안을 둘러싸고 국민연금 장기 가입자가 손해를 본다는 주장에 대해 반박하면서 한 말이다.국민연금은 소득이 있는 만 18~60세 국민이 매월 소득의 9%(사업장 가입자의 경우 본인과 사용자가 각각 4.5%씩 부담)를 보험료로 지급하고 노후에 연금을 받는 제도다. 소득이 없는 주부나 학생 등도 가입할 수 있다. 1988년 국민연금을 도입한 이후 지난해까지 2032만명이 국민연금에 가입했다. 이 중 사업장 가입자는 56%, 지역가입자는 42%를 차지한다. 나머지는 가입과 탈퇴가 자유로운 임의가입자다.

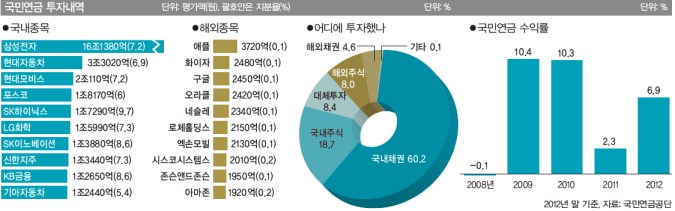

국민연금은 가입자들이 낸 돈보다 더 많이 연금으로 돌려주기 때문에 괜찮은 투자처로 꼽힌다. 그런 만큼 국민연금에 대한 가입자의 기대치 또한 높다. 그러나 국민연금이 도입된 지 25년이 지났지만 기금 고갈 또는 적자 운용 우려가 나오면서 안전한 투자처라는 신뢰가 흔들릴 때도 많다.실제로 국민연금재정추계위원회가 올 3월 발표한 보고서에 따르면 국민연금은 현행 제도가 유지될 경우 2044년부터 적자로 돌아서 2060년에는 적립 기금이 소진될 전망이다. 이번 결과는 5년 전 발표된 제2차 재정계산과 비슷하다.이런 결과는 기대수명이 늘고 저금리와 낮은 임금상승률 등이 지속되면서다. 김용하 국민연금재정추계위원장은 “100만명에 달하는 베이비붐 세대가 2030년까지 얼마나 보험료를 더 남기고 퇴직하느냐가 기금 고갈 시점의 변수가 될 것”이라고 말했다.그렇다면 407조원을 굴리는 세계 4위 규모의 연기금인 대한민국 국민연금은 과연 어디에 투자하고 있을까. 10월 1일 국민연금공단이 공개한 투자 내역에 따르면 국민연금은 평가액 기준으로 국내 주식과 해외 주식에 각각 72조원, 31조원을 투자한 것으로 나타났다. 해외 주식 중에서는 애플의 비중이 가장 컸다. 국민연금이 보유한 애플 지분은 0.1%. 평가액은 3720억원으로 해외 주식 중 1위였다. 이어 화이자·구글·네슬레 등의 주식에도 각각 2000억원대를 투자했다.국민연금은 해외 주식 중에서 금융업(19%)을 가장 선호했다. 해외 채권에는 모두 18조3000억원을 투자했다. 이 중 미국 비중(41%)이 압도적이다. 영국(10%)이 뒤를 이었다. 전체적으로는 국내 채권 비중이 60.2%로 가장 많다. 국내 주식 중 보유율 5%가 넘는 종목은 218개, 10%를 넘는 종목은 20개에 달한다. 국민연금의 삼성전자 지분율은 7.2%다.

후세의 부담 점점 늘어수익률은 어떨까. 지난해 국민연금의 투자 수익률은 7%를 기록했다. 2011년보다 4.7%포인트 올랐다. 하지만 세계 6대 연기금 중 최하위다. 노르웨이·네덜란드·미국·캐나다 연기금은 모두 수익률이 10%를 넘는다.보건복지부 관계자는 “미국 등은 주식 비중이 32~79%로 한국(27%)보다 높다”며 “지난해 선진국 증시가 회복되면서 단기 수익률이 높았다”고 말했다. 이어 “우리는 지난 25년 동안 주식과 채권 등에 투자해 번 누적 수익금은 180조원으로 평균 6%대에 이른다”고 덧붙였다. 내년에는 국내주식 투자 비중을 기존 18.7%에서 20%로, 해외 주식 비중도 8%에서 10.5%로 늘릴 계획이다.국민연금을 믿고 가입해도 될까. 윤석명 한국보건사회연구원 연금연구센터장은 “국민연금은 장기 가입자에게 가장 좋은 노후대책”이라고 말했다. 국민연금은 개인이 납부한 보험료를 굴려 연금으로 돌려주는 민간연금과는 차이가 있다. 국민연금은 국민연금법에 따라 이미 받도록 돼 있는 금액에 물가상승률 반영해 지급하는 구조다.연금기금이 고갈돼도 국가에서 지급보증을 해주기 때문에 떼일 가능성은 희박하다. 또 만 60세가 넘은 가입자는 연금을 받을 시기를 늦추면 수령액이 해마다 6%씩 늘어난다. 이상우 보험연구원 수석연구원은 “20년 이상 원금을 잃을 위험이 없고 매년 물가상승률만큼 오르는데 이보다 더 좋은 금융상품은 없다”며 “가능한 빨리 가입하는 것이 유리하다”고 말했다.그러나 보험료를 낼 때 정해진 소득대체율에 따라 연금 수령금액이 줄어들 수 있다는 논란도 있다. 국민연금 소득대체율은 1998년(70→60%)과 2007년(60→50%) 두 차례 조정됐다. 2028년 이후부터는 소득대체율 40%를 보장한다. 이를테면 1988년에 국민연금에 가입해 2009년 연금을 타기 시작했다면 1988~1998년에 납부한 보험료에 대해서는 소득대체율이 70%다.1999~2007년은 60%, 2008년은 50%가 적용돼 연금 수령액이 계산된다. 국민연금은 가입기간이 40년으로 만약 20년만 냈다면 25%만 받을 수 있다. 만 60살이면 타던 연금도 올해부터 단계적으로 늦춰져 2033년에는 만 65살부터 받을 수 있다.이상우 연구원은 “국민연금은 절반은 내가 낸 보험료에서, 나머지는 후세대가 부담한다”며 “소득대체율이 낮아진다는 것은 결국 후세대가 짐을 지는 것”이라고 말했다. 이어 “고령화로 인해 소득대체율이 낮춰지고 있지만 보험료가 9%인 것을 감안할 때 50%까지 보장해준다는 것은 절대로 적은 금액이 아니다”라고 강조했다.때문에 많은 전문가는 장기적으로 국민연금 보험료를 올려야한다고 입을 모은다. 그러나 정부는 국민연금 보험료를 2018년까지 동결하기로 했다. 국민연금 보험료는 지난 25년간 ‘소득의 9%’ 수준에서 머물고 있다. 국회예산정책처는 국민연금 재정 건전성을 높이려면 2025년까지 현행 9%에서 12.9%까지는 올려야 한다는 보고서를 내놨다.현재 독일(19.9%)과 일본(16.4%)은 우리나라보다 높은 편이다. 윤석명 센터장은 “20~30대 젊은이들 입장에서 반발할 수 있겠지만 하루빨리 올리는 게 이들에게 이득”이라고 말했다.

소득대체율 국민연금 가입 기간의 평균소득을 현재 가치로 환산한 금액 대비 연금으로 지급하는 비율을 말한다.