지난해 순익 37% 줄어 1조원 턱걸이 … 외환銀 인수 3년 됐지만 통합 진척 없어

▎외환은행 노조가 외환은행에서 외환카드를 분사하는 계획에 반대하는 시위를 벌이고 있다. |

|

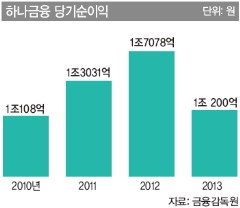

하나금융그룹이 실망스러운 실적을 발표했다. 하나금융은 6일 지난해 당기순이익 1조200억원을 기록했다고 공시했다. 전년 대비 37.1% 급감한 수치다. 애초 증권가 전망(1조1600억원)에도 못 미치는 액수다. 은행 수익성을 나타내는 순이자마진(NIM)도 전년 대비 0.19%포인트 감소한 1.94%를 나타냈다.하나금융을 포함해 국내 4대 금융지주의 실적은 모두 감소할 전망이다. 에프앤가이드에 따르면, 11개 증권사가 집계한 신한·KB·하나·우리금융지주의 지난해 순이익은 4조9800억원으로 전년(7조2100억원) 보다 31% 줄어들 것으로 예상된다.하지만 4대 금융지주사 중 하나금융과 몸집이 비슷한 신한지주는 순이익이 전년보다 16.4% 감소할 것으로 예측됐다. 잇따른 비리 의혹에 최근 정보유출 사태까지 악재가 겹친 KB금융도 21.4% 정도 감소에 그칠 것이란 전망이다.하나금융은 2011년 2월 론스타와 수출입은행이 보유한 외환은행 지분 57.27%를 인수해 신한지주를 누르고 업계 3위(자산규모기준)로 올랐다. 덩치는 커졌지만 합병 이후 수익성은 계속 떨어지고 있다. 반면 신한지주는 매 분기 평균 5000억원대 순이익을 내면서 4대 금융지주 가운데 가장 많은 순이익을 내고 있다.하나금융은 합병 후 3년간 1조원 이상의 시너지 창출효과를 낼 수 있을 것으로 자신했지만 상황은 정반대다. 외환은행과 하나은행을 독립적으로 운영하는 투뱅크 체제 탓에 발생하는 중복비용의 영향이 컸다. 자산대비 수익성을 나타내는 총자산순이익률(ROA)은 0.41%로 전년 말 대비 0.06%포인트 떨어지고 자기자본이익률(ROE)은 6.5%로 전년 말 대비 1.21%포인트 하락했다.김인 유진투자증권 연구원은 “외환은행 통합 작업과 하나은행과 외환은행 간 공동영업 등의 시너지 창출이 늦어지면서 하나금융의 수익성은 나빠지고 있다”고 평가했다.하나금융은 외환은행 인수 후 하나은행과 외환은행 간 IT통합 계획을 우선 추진했다. 하나금융은 자사 고객관계관리(CRM) 시스템에 외환은행의 고객정보를 공유해 시너지 효과를 높이려고 했다. 그러나 외환은행 노조는 5년간 독립경영 보장 약속을 훼손했다며 극렬히 반발하고 나섰다. 결국 이 계획은 무산됐다.외환은행에 속해있는 외환카드 분사 계획에도 노조는 반대한다. 하나금융은 지난해 말 기준 시장점유율 3.2%인 외환카드와 4.6%인 하나SK카드를 통합해 카드 시장 5위권으로 올라선다는 계획이다.주재중 하나금융 전무는 “하나SK카드와 외환카드가 통합하면 시장점유율이 7.8%에 달한다”며 “3년 이후에는 시너지 창출비용이 350억원 줄고 시너지에 따른 이익은 870억원 정도 늘어 전체적으로 연간 1200억원 이상의 시너지 순이익을 낼 것”이라고 예상했다. 하나금융은 오는 3월 31일 외환카드를 분할시키고 10월까지는 하나SK카드와의 통합을 마무리 짓겠다는 목표다.

외환은행 노조와 갈등 여전그러나 외환은행 노조는 “2년 전 합의했던 독립경영 기간이 아직 3년이나 남았는데 이를 위반하고 있다”고 주장한다. 여기에 최근에는 카드사들의 정보유출 사건으로 “외환카드 분사에 따라 고객정보 유출 사태가 재발할 수 있다”며 카드 분사에 반대하는 내용을 담은 진정서를 금융위원회에 제출했다.하나금융은 2월 20일 주주총회에서 외환카드 분할을 최종 의결하고 외환카드를 ‘외환카드 주식회사’로 계열사에 편입시킨다는 계획이다. 그러나 노조는 카드 통합 작업이 계속될 경우 소송과 함께 대형 집회를 열기로 했다. 하나금융이 외환은행 인수 후 유일하게 한 일은 지난해 3월부터 하나은행과 외환은행 자동화기기(ATM)를 공동으로 이용할 수 있도록 해 이용 수수료를 상호 감면해 준게 전부다.업계에서는 하나금융의 수익성 개선이 상당기간 어려울 수 있다는 전망이 나온다. 하나은행과 외환은행 각각의 강점을 살려 통합의 시너지를 이끌어야 하지만 계속 답보상태에 머물러 있기 때문이다. 외환은행의 지난해 당기순이익은 3657억원으로 전년 대비 2687억원 줄었다. 김인 연구원은 “하나금융은 외환은행 인수 뒤 분기 순이익을 4000억원 내외로 기대했지만 오히려 크게 감소했다”고 말했다. 그는 “올해 순이익도 지난해와 비슷한 수준일 것”으로 내다봤다.

주가 고평가 논란도하나금융의 주가는 지난해 하반기에 크게 뛰었다. 대우증권과 삼성증권 등은 올해도 은행주가 유망하다고 전망했다. 이들 증권사는 특히 내수 회복 수혜가 예상되는 KB금융과 하나금융이 좋을 것으로 예측했다. 실제로 하나금융 주가는 지난 한 해 동안 22% 상승했다. 은행주 중에 가장 많이 오른 종목이다. 신한지주는 20%, KB금융은 9% 올랐다. 순이익이 전년 대비 6000억원 가까이 줄었지만 시가총액도 한 때 12조원까지 늘었다. 하지만 증권가에서 하나금융 주가가 고평가됐다는 지적이 나온다.김인 연구원은 “주가가 오른다는 것은 투자자들이 기업실적에 대한 기대감이 반영되는 것인데 하나금융은 계속 이익이 줄어들고 있다”며 “올해도 개선 가능성이 크지 않은 상황임을 감안하면 현재 주가는 높게 형성된 측면이 있다”고 말했다. 하나금융 주가는 2월 7일 현재 3만 8400원이다. 그는 하나금융 투자 의견을 중립으로 제시했다. 목표 주가는 4만2000원으로 유지했다. 우리투자증권도 하나금융 주가가 상승 여력보다 하락할 가능성이 있다고 예상했다.최진석 우리투자증권 연구원은 “올해 경기회복세에도 하나은행은 대손비용의 추가 개선여지가 낮은데다 판매관리비 역시 4% 이상 늘어 올해 비용 부문에서의 개선이 한계가 있을 것”이라고 전망했다. 우리투자증권은 하나금융의 목표주가를 4만6000원으로 하향조정 했다.