전세대출자가 은행 창구에서 전세자금대출 상담을 받고 있다. |

|

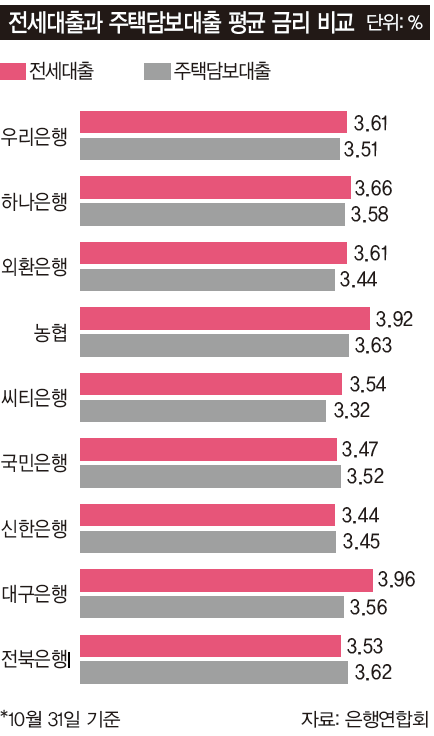

한국은행은 지난 8월과 10월 기준금리를 0.25%포인트씩 내렸다. 두 달 만에 0.5%포인트가 낮아진 것이다. 기준금리는 사상 최저 수준인 연 2%를 기록하게 됐다. 기준금리가 떨어지면 통상 대출자들은 이자 부담을 다소 덜 수 있게 된다. 은행들이 대출금리를 인하하기 때문이다. 그러나 기준금리는 내렸지만 전세대출자들의 표정은 그리 밝지 않다. 전세대출 금리의 인하 속도가 느리거나 내려도 주택담보대출 금리보다 여전히 높기 때문이다.은행연합회에 따르면 주택금융공사의 전세자금 보증을 받는 9개 은행 중 하나·외환·신한·농협·한국씨티·우리·대구·전북은행 등 8개 은행의 전세대출 평균 금리가 주택담보대출(10년 이상 분할상환식 상품) 평균 금리보다 높은 것으로 나타났다. 주택금융공사의 전세자금대출은 대출 업무를 위탁 받은 은행에 대출 명의자(세입자)가 대출 원금을 갚지 않아도 원금의 90%를 보증해주는 상품이다. 은행 상품보다 금리가 저렴하고 소득 제한 없이 최대 4억 원까지 대출 받을 수 있어 대출자가 꾸준히 늘고 있다.

주택금융공사 보증 받고 금리는 높이고10월 말 기준으로 하나은행의 전세대출 평균 금리는 연 3.66%로 주택담보대출 평균 금리(연 3.58%)보다 높았다. 외환은행도 전세대출 평균 금리(연 3.61%)가 주택담보대출 평균 금리(연 3.44%)보다 1.7%포인트 높았다. 농협은 전세대출과 주택담보대출 평균 금리 차이가 무려 2.9%포인트나 났다. 가장 큰 금리 차이를 보였다. 이와 달리 국민은행만 전세대출 평균 금리(3.47%)가 주택담보대출 평균 금리(3.52%)보다 낮았다. 최저 금리가 연 3%대 후반에서 4%대로 시작되는 시중은행들의 자체 전세자금 대출 상품도 주택담보대출 금리와 비슷하거나 조금 더 높은 편이다.전세 가격이 오르면서 전세자금대출은 크게 증가하고 있다. 은행권에 따르면 전세자금대출 잔액은 올 들어 8월까지 4조8000억 원이 늘어난 32조8000억 원이다. 전세자금대출은 2011 년 말 18조2000억 원에서 2012년 말 23조4000억 원으로, 지난 해에는 28조 원을 넘었다. 올 들어 8개월 동안 약 5조 원이 증가 했다. 이런 추세로라면 연말까지 전세자금대출 잔액이 35조 원에 달할 것으로 업계에서는 전망하고 있다. 이렇게 가파르게 잔액이 늘면서 수익성 악화로 고심하고 있던 은행들은 내심 반기고 있다. 상대적으로 금리가 높으면서 위험은 낮은 전세자금대출로 짭짤한 수익을 낼 수 있어서다. 가령 1년 동안 전세자금대출이 5조 원이 늘어나고 전세대출 금리가 3.7%라고 가정할 때 은행들은 2000억 원 가까이 이자를 챙길 수 있다.이에 대해 은행들은 “전세대출은 담보가 없기 때문에 리스크가 상대적으로 크고 전체 규모도 주택담보대출보다 작아 원가 측면에서 금리를 높게 책정할 수밖에 없다”고 반박한다. 그러나 이 같은 논리는 앞뒤가 맞지 않는다는 지적이 많다. 전세거래계약서만 있으면 되는 전세자금대출보다 은행의 기본비용이 더 많이 들어간다는 것이다. 주택담보대출의 경우 담보가 되는 주택의 가치를 평가해 담보를 설정하는 비용인 근저당 설정비가 있다. 등록세, 교육세, 서류발급 대행료, 법무사 수수료 등 은행이 부담해야 하는 근저당 설정비가 든다. 담보대출 1억 원당 60만 원 정도 비용이 든다. 오히려 그만큼 대출이자가 높아질 수밖에 없다.리스크 부분도 오히려 주택담보대출보다 전세자금대출이 낮은 편이다. 하나은행의 전세자금대출 연체율은 0.13%로 주택담보대출 연체율 0.41%의 3분의 1수준이다. 외환은행도 주택대출 연체율(0.57%)의 절반 정도인 0.3%에 그친다. 농협도 0.9%로 주택자금대출 연체율과 비슷한 수준이다. 더구나 주택금융공사가 원금의 90%를 보증하는 상품도 있다.기준금리가 내려간다고 해서 대출금리가 같은 속도로 떨어지는 것도 아니다. 은행들은 기준금리가 내려가면 발 빠르게 예·적금 금리부터 낮춘다. 이에 대해 은행들은 대부분 대출금리를 산정하는 기준이 기존 3개월짜리 양도성예금증서(CD) 금리에서 수신금리를 가중 평균해 산출하는 코픽스(COFIX) 금리로 바뀌었기 때문이라고 해명한다. 6개월 주기로 변동하는 코픽스 금리가 3개월마다 금리가 변동되는 CD금리보다 대출 금리에 반영되는 시간이 늦기 때문이라는 것이다. 코픽스 금리는 금융당국이 2010년 가계의 금리 리스크 완화 차원에서 은행의 금리 변동성을 작게 하기 위해 도입했다.

전세대출은 가계부채 증가의 또 다른 뇌관시중은행 관계자는 “은행들은 주로 예대마진으로 돈을 벌기 때문에 기준금리가 0.25% 내렸다고 예·적금, 대출금리를 똑같이 내릴 수 없는 구조”라며 “만약 기준금리가 0.25% 내린다면 대출금리는 0.1% 인하되는 효과를 내는 정도”라고 설명했다. 이어 “주택금융공사의 전세대출은 은행이 상품을 취급 대행해 판매하는 형태이기 때문에 은행에서 대출 상품을 판매해도 실질적으로 은행에서 얻는 수익은 0.05%에 불과하다”고 덧붙였다.그러나 전세자금대출에 고금리를 받는 은행의 행태가 ‘렌트 푸어(전세 빈곤층)’ 문제를 더 심각하게 만든다는 비판의 목소리가 높다. 예컨대 주택금융공사가 원금의 90%를 지급해 손실 위험이 거의 없는 상품의 금리도 낮추지 않고 있다. 문제는 전세 가격이 계속 치솟을 경우 가계부채도가파르게 늘어날 수밖에 없다는 점이다. 올해 가계부채는 1000조 원을 넘어섰다. 금융당국에서도 이 같은 문제점을 인지하고 있다. 금융당국 관계자는 “전세대출이 가계대출의 또 다른 폭탄이 될까 우려한다” 며 “금리 부담을 낮추거나 건전한 월세시장을 양성하는 등 대책 마련이 필요해 보인다”고 말했다.주택담보대출은 최근 금리가 연 3% 초반대인 상품까지 등장 했다. 금융당국이 주택담보대출에서 장기·고정금리·비거치식 대출 비율을 2017년 말까지 40%로 늘리도록 지시했기 때문이다. 조남희 금융소비자원 대표는 “전세 빈곤층이 늘고 있는 현재 상황에서 전세대출 금리를 주택대출보다 더 높게 받는다는 것은 터무니없는 일”이라며 “정부의 저금리 주택담보대출 상품처럼 정부 또는 금융권에서 저금리 전세대출 확대와 전세대출 금리 인하 등에 적극 나서야 할 것”이라고 말했다.