▎정부는 햇살론 실적 확대를 위해 적극적인 홍보 활동을 펼치고 있다. / 사진:뉴시스 |

|

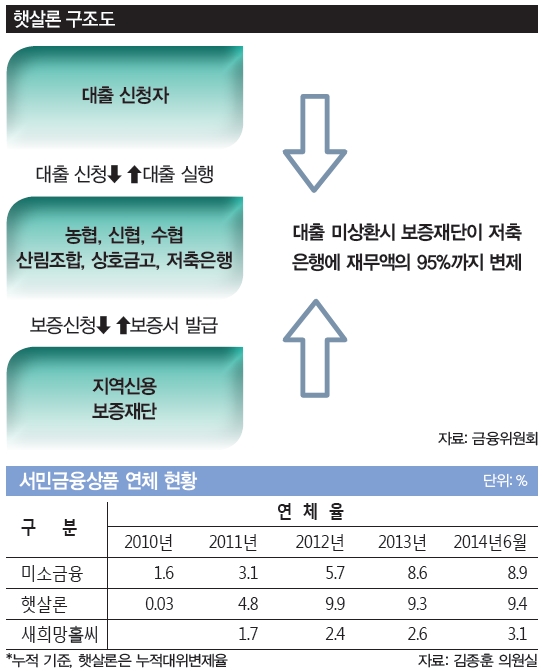

햇살론은 정부가 서민들의 어려운 살림살이를 돕겠다며 지난 2010년 7월 출시한 대출 상품이다. 정부가 신청자의 보증을 서주고, 제2금융권이 정부 보증을 담보로 대출을 해주는 방식이다. 햇살론은 출시 4년 반 만에 5조5000억원의 누적 취급액을 달성하며 서민 경제 지원의 한 축을 담당하고 있다. 그러나 실적 증가의 뒷면에는 막대한 부실이 곪고 있었다. 빚을 상환하지 못하는 채무자들이 늘면서 정부가 혈세로 이를 모두 메워주고 있는 것. 반면에 대출을 집행하는 저축은행 등 제2금융권은 정부의 가림막에 숨어 유유자적 이자 장사를 벌이고 있다. 그럼에도 정부는 각종 서민금융 상품을 햇살론으로 일원화하기로 하는 등 덩치만 키우고 있다.햇살론의 대출금리는 10%대다. 정부의 보증 덕에 제2금융권의 여타 상품보다 저렴하다. 신청 대상은 생계비·생활안정자금이 필요한 저신용·저소득 근로자나 사업자. 대출을 취급하는 금융회사는 농협·수협·신협·산림조합·새마을금고 등 상호금 융회사와 저축은행 등 제2금융권이다. 지난 한 해에만 22만명이 이용했고, 취급액은 2조원에 달했다. 이명박 정부는 햇살론을 경제정책의 치적 중 하나로 꼽았을 정도다.

이명박 정부의 치적?문제는 부실 규모가 눈덩이처럼 불고 있다는 점이다. 햇살론의 연체액은 지난해 6월 말 기준 5175억원으로 전체 취급액의 10%를 넘는다. 대위 변제율(대출 부실 발생 시 보증기관이 원리금을 대신 갚아주는 비율)도 9.4%나 됐다. 일부 지역 신보의 경우 20%를 넘은 것으로 전해졌다. 이용자 10명 중 1~2명은 제때 원리금을 갚지 못한 셈이다. 보통의 금융회사라면 상품 판매를 중단하고, 강력한 채권추심에 들어갔을 수준이다. 하지만 정부는 보증이라는 명목 아래 채무자가 갚지 못한 돈의 95%까지 꼬박꼬박 갚아주고 있다.햇살론의 부실은 출시 당시부터 예고됐었다. 상품을 출시한 바로 다음달인 지난 2010년 8월, 경기신용보증재단의 경우 연체율이 0.8%에 달했다. 언뜻 크지 않은 수치로 보이지만, 이를 연율로 환산하면 9.6%나 된다. 돈을 빌린 다음달부터 연체자가 등장했다는 것은 심사 과정부터 문제가 있었다는 이야기다. 이와 관련해 당시 각 지역 신보 내에서도 여러 비판이 일었지만, 정부가 야심 차게 추진하는 사업이라며 쉬쉬하는 분위기였다. 한 신용보증기관 관계자는 “정부가 서민 금융지원 정책을 햇살론으로 통합하면서 여타 보증 재원을 줄였는데 정부의 정책의지가 워낙 강해 반발할 수 없었다”고 말했다.사정이 이런데도 부실채권을 관리하는 곳은 사실상 없다. 지역 신보는 햇살론이 정부 보증 사업이라, 채권 추심에서 비교적 자유롭다. 금융회사들은 연체가 발생해도 정부의 보증으로 손해 볼 일이 없고, 재원 자체가 기부금인 만큼 느슨하게 채권 관리를 하고 있다. 채권 추심이 팍팍하다는 소문이 나면 이용자가 줄까봐 오히려 방기하고 있다는 이야기도 나온다.정부의 대위 변제율을 보면 제2금융권의 영업행태를 알 수있다. 정부가 100% 대위 변제를 하기로 한 지난 2010년에는 보증 지원 건수가 2176건(215억9000만원)이나 됐다. 그러다 방만 운영이 지적돼 정부가 대위변제율을 85%로 낮추자 그 해 보증지원은 995건(93억6000만원)으로 쪼그라들었다. 2013년 대위변제율을 95%까지 다시 높이자 보증건수는 1347건(141억6800원)으로 높아졌다. 정부의 대위 변제율에 따라 금융기관들이 고무줄 영업을 벌이고 있는 것이다. 햇살론을 통해 발생한 대부분의 수익은 챙겨가면서 부실은 정부에 모두 떠넘기는 셈이다. 햇살론 출시 당시 저축은행들이 보증을 쉽게 하기 위해 지역 신보에 전자보증을 맺자며 먼저 손을 내미는 등 적극성을 보였던 것을 감안하면 무책임한 태도라는 지적이다.

연체율, 미소금융·새희망홀씨의 최대 4배이에 비해 관리의 책임이 명확한 여타 서민금융 상품은 비교적 안정적으로 채권 관리가 이뤄지고 있다. 미소금융의 연체율은 8.9%로 햇살론 연체율 13.5%의 3분의 2 수준이다. 미소금융은 비영리기관인 미소금융중앙재단이 기부금과 휴면예금을 토대로 영세사업자에게 대출을 해주는 상품으로 재단이 모든 책임을 지고 있다. 은행권이 자체 재원으로 운영하는 새희망홀씨 대출의 경우 연체율이 3%에 불과하다.전문가들은 햇살론의 연체율을 낮추기 위해 한번에 많은 대출금을 내주고, 연체 발생 시 이를 정부가 고스란히 떠안는 구조를 깨야 한다고 지적한다. 거래 횟수와 양에 따라 보증비율을 차등화해야 한다는 것이다. 오윤해 한국개발연구원(KDI)연구위원은 “대출 횟수와 금액별로 보증비율을 달리해 서민금융기관이 단계식 대출방식을 활용하도록 유도해야 한다”며 “고 신용등급의 보증비율을 하향 조정해 정부가 아닌 서민금융기관이 사후관리를 맡도록 유도해야 한다”고 주장했다. 햇살론 대출건수 중 연체가 발생한 ‘사고발생비율’을 살펴보면 1~4등급인 경우 사업자는 11.3%, 근로자는 7.8%다. 하지만 8~10등급의 저신용자는 사업자 43.8%, 근로자 34.1%다. 그럼에도 고신용자와 저신용자 간에 보증비율·대출규모는 거의 같다.햇살론의 여러 문제점이 지적되고 있음에도 정부는 미소금융·새희망홀씨대출 등의 서민 지원 금융상품을 햇살론으로 일원화하는 한편 올해 하반기 중에 서민금융진흥원을 설립할 방침이다. 금융위원회는 유사한 서민금융 상품을 통합해 수요자의 혼란을 줄이고 중복지원 문제도 해결하겠다는 입장이다. 그러나 이를 두고 ‘정부가 왜 부실한 햇살론에 여타 서민 금융상품을 붙이려고 하느냐’는 비판이 제기된다. 애초 여러 서민지원제도를 우후죽순 도입해 수요자의 혼란을 초래한 것은 다름 아닌 정부다. 일각에서는 정부가 햇살론의 부실을 털기 위해 이번 통합과정을 통해 제1금융권에서 추가 재원을 얻으려는 것 아니냐는 의혹이 나온다. 실제로 정부는 이번 통합을 통해 성실 채무자를 제1금융권의 소액 서민금융상품으로 전환해 주는 징검다리론이란 제도를 마련했다. 이 경우 보증재원 출현 등 제1금융권의 참여가 불가피하다. 제1금융권은 제2금융권에서 갈아타는 채무자를 받을 경우 부실 부담을 떠안아야 한다. 정부 방침에 시중은행들의 반응이 떨떠름한 이유다. 그동안 햇살론을 주 수익원으로 삼아왔던 저축은행 등 2금융권도 불만족스러워 하고 있다. 조남희 금융소비자원 대표는 “현재 제도도 제대로 정립하지 못한 상태에서 통합을 추진하는 것은 전형적인 관료들의 탁상행정”이라며 “현재 제도를 보완하고 실효성을 추구하는 것이 제대로 된 서민금융 지원을 위한 순서”라고 강조했다.