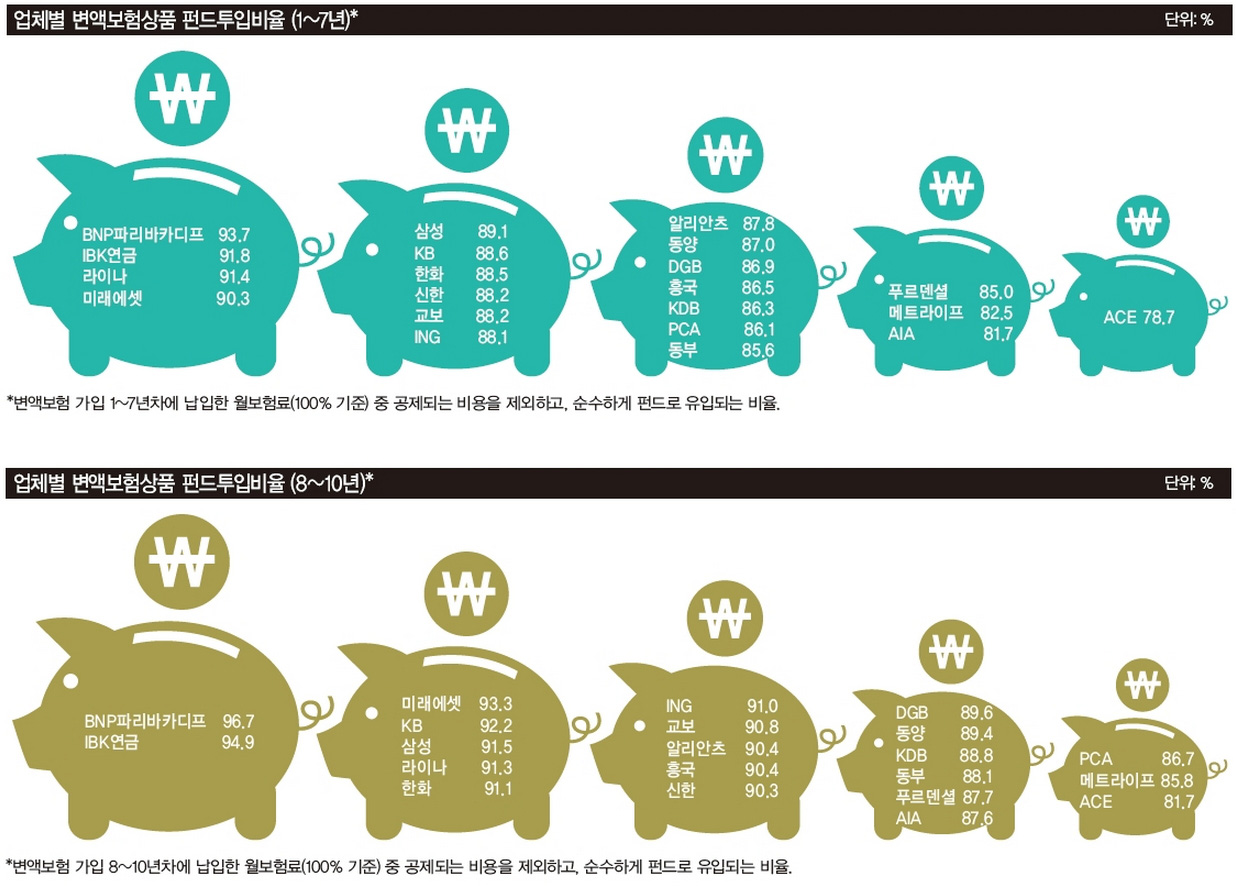

수수료는 변액보험에서 가장 뜨거운 감자다. 변액보험 상품 자체를 부정적으로 보는 사람들은 이것저것 너무 많이 떼어간다고 불평한다. 이와 달리 보험 업계는 초기에 떼는 수수료가 어느 정도 규모인 건 맞지만, 변액보험은 장기 상품이기 때문에 길게 보면 합리적인 수준이라고 항변한다.본지는 보험상품별 펀드투입금액을 계산했다[20~21쪽 하단 그래픽 참조]. 각 보험사가 판매하는 상품별로 이것저것 떼고 나면 얼마가 펀드에 투입되는지 비교한 것이다. 이에 따르면 7년 이내 펀드투입금액은 평균적으로 BNP파리바카디프생명이 가장 많았다. i플러스변액유니버셜보험Ⅲ, 스마트플러스 변액유니버셜보험II 등 대부분의 상품이 93.58%~93.69%의 펀드투입비율을 자랑했다. 보험 계약자가 변액보험료로 월 100만원을 낸다면, 이 중 93만6000원 정도가 펀드로 들어가 운용된다는 의미다. 반면, 펀드투입금액이 가장 낮은 변액유니버셜상품은 AIA생명의 FUTURE SAFETY 변액유니버셜보험으로, 펀드투입비율이 66.59%에 불과하다. 같은 100만원을 불입해도, 실제로 펀드로 운용되는 금액은 BNP파리바카디프생명보다 매월 27만원이나 적다는 해석이 가능하다.8~10년차 펀드투입금액을 놓고 봐도 역시 1위는 BNP파리바카디프생명이다. 수익률 논란으로만 놓고 보면 드러나지 않지만, 자세히 보면 BNP파리바카디프생명의 변액보험이 소비자에게 유리한 측면도 존재한다는 의미다.

미래에셋 온라인 상품, 수수료 아예 없어업체별이 아닌 상품별로 보면, 미래에셋생명의 ‘온라인변액적립보험 1501 진심의 차이’가 단연 1위다. 이 상품은 수수료를 전혀 떼지 않아 펀드투입금액이 100%다. 미래에셋생명은 ‘진심의 차이’를 선보이면서 “해약공제 비용을 없애고 계약 체결비용 등 사업비를 초반에 떼는 관행을 바꾸겠다”고 공언한 바 있다. 미래에셋생명의 전체 변액보험 펀드투입금액 순위는 3위다.이번엔 펀드를 운용하면서 내야하는 수수료를 계산했다. 수수료는 크게 4가지로 구성된다. 보험회사가 가져가는 수수료인 운영보수와 자산운용사에서 가져가는 수수료인 투자일임보수, 신탁업자가 가져가는 수탁보수, 일반사무관리회사가 가져가는 사무관리보수다. 이 수수료를 다른 보험사보다 상대적으로 많이 가져가면 낮은 점수를, 반대의 경우에는 높은 점수를 부여했다[22쪽 그래픽 참조].소비자 입장에서 가장 유리한 변액보험 상품을 판매하는 보험사는 미래에셋생명이다. 수수료율이 다른 보험사 대비 가장 낮았다. 예를 들어 미래에셋생명의 주식성장형펀드 수수료는 0.34%로, 같은 주식형펀드 업계 평균보다 0.31%포인트 낮다.주식혼합형펀드인 미래에셋생명의 글로벌인사이트자산배분형 수수료도 0.41%로 업계 평균 대비 0.2%포인트 낮다. PCA생명(2위)·하나생명(3위)·흥국생명(4위)·KB생명(5위) 같은 중소형 보험사도 평균적으로 수수료를 떼어가는 비율이 낮았다. 반면 대형사는 수수료를 상대적으로 많이 떼어가는 것으로 나타났다. 교보생명(21위)·한화생명(19위)·삼성생명(18위) 모두 최하위권이다.유형별로 보면 주식형펀드는 한화생명이, 주식혼합형펀드는 교보생명이, 채권혼합형펀드는 BNP파리바카디프생명이, 그리고 채권형펀드는 AIA생명이 각각 소비자 입장에서 최악이다. 다른 보험사보다 수수료를 더 많이 떼어간다는 의미다.수수료는 수익률 평가에서 드러나지 않는 실제 수익률에도 상당한 영향을 미친다. 절대수수료 비율만 보면 1% 안팎이지만, 이 수수료를 매일 떼어간다는 사실을 간과하면 안 된다. 10년 이상 장기 운용되는 변액보험에서 1%라는 수수료는 절대 작은 금액이 아니다. 1%의 수수료 차이로 10년 후 실제 받는 돈이 무려 수백만원 차이가 날 수 있다.한편 펀드 다양성 부문에서는 BNP파리바카디프생명이 가장 높은 점수를 받았다. 고객 선택의 폭이 넓어야 하는데, 다양한 유형에다 많은 수의 펀드를 보유하고 있어야 펀드 다양성 부문 점수가 높다. BNP파리바카디프생명은 주식형 펀드 26개, 주식혼합형 펀드 8개, 채권혼합형 펀드 19개, 채권형 펀드 15개를 보유하고 있었다. 특히 상기 4개 유형에 속하지 않는 기타 펀드를 무려 70개나 보유하고 있어 다양성 부문에서 높은 점수를 받았다. BNP파리바생명이 보유한 70개의 기타 펀드는 전체 변액보험 펀드(155개)의 절반(48.6%)이나 되는 수치다. 미래에셋생명(2위)과 삼성생명(3위)도 다양한 펀드를 보유한 보험사로 꼽혔다. 미래에셋생명의 경우 주식형펀드 수는 다소 적었지만, 주식혼합형 변액펀드(47개)와 채권형 변액펀드(31개)개수가 각각 보험사 중 최다이다. 삼성생명의 경우 기타 펀드가 없었지만 주식형(20개), 주식혼합형(20개), 채권혼합형(14개), 채권형(14개) 등 유형별로 안정적인 포트폴리오를 보유했다.

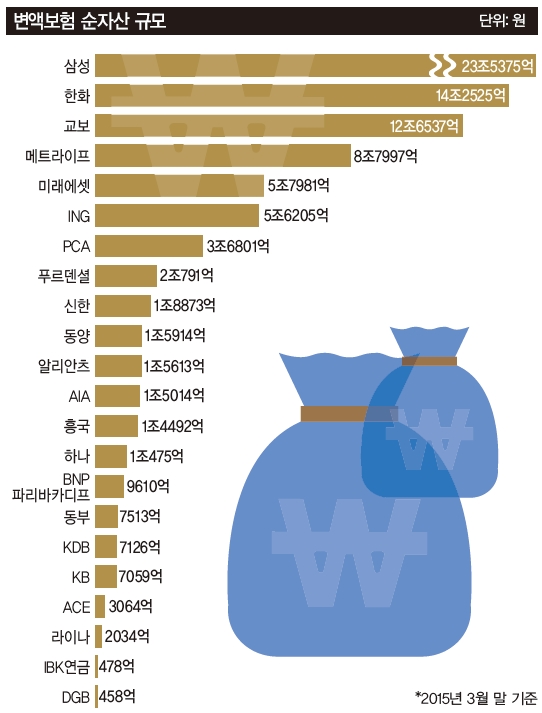

변액보험 상품의 펀드 지속적으로 바꿔줘야이와 달리 소형사인 DGB생명과 IBK연금보험은 보험 소비자 입장에서 선택의 여지가 별로 없다. DGB생명이 보유한 펀드는 8개, IBK연금보험이 보유한 펀드는 9개에 불과하다. DGB생명이 전체 펀드수는 IBK연금보험에 비해 1개가 적다.하지만 보유펀드가 4개 유형에 배분돼 있는데 비해, IBK연금보험은 9개 중 7개 펀드가 주식형 펀드라서 펀드 다양성 부문 순위는 IBK연금보험이 꼴찌였다.유형별 순자산액을 감안한 펀드 규모 부문은 아무래도 대형사가 조금 유리한 측면이 있다. 순자산액이 커야 자산이 다양하게 배분될 확률도 높기 때문이다. 삼성생명과 한화생명이 공동 1위를 차지했다. 채권혼합형 펀드(1위)와 채권형 펀드(1위)는 삼성생명의 순자산액이 한화생명 보다 많지만, 주식혼합형 펀드(2위)와 기타펀드(2위)는 한화생명 순자산액이 삼성생명보다 많다. 교보생명이 3위를 차지했고, ING생명(4위), AIA생명(5위) 순이다.보험 계약자 입장에서는 기존 변액보험 펀드 수익률을 비교해보고, 변액보험 상품의 펀드를 지속적으로 바꿔주는 게 중요하다. 생명보험협회에 따르면 가입자 중에서 펀드 교체 경험이 있는 사람은 전체의 10% 수준에 불과하다.10명 중 9명은 가입 당시 선택한 펀드를 중간에 바꾸지 않고 만기 때까지 그대로 유지한다. 하지만 변액보험 상품은 투자형 상품이라 언제 어떤 자산에 얼마만큼 투자하느냐에 따라 수익률이 확연히 달라진다. 대부분의 변액보험 상품은 1년에 12차례까지 펀드 교체를 허용하고 있다.