2015년 재테크 화두는 ‘절세’와 ‘중위험·중수익’이었다. 저성장·저금리에 돈 굴릴 곳이 마땅치 않았다. 대내외 금융 시장의 변동성이 커지면서 원금 손실의 위험이 따르는 투자상품에 직접 투자하기도 쉽지 않았다. 2016년에는 미국의 금리 인상으로 예·적금과 대출 금리가 오를 가능성이 있다. 그러나 큰 폭의 금리 인상은 어려울 것으로 보인다. 전문가들은 주식시장 역시 박스권에 머물거나 더 하락할 수 있다는 데 무게를 둔다. 2016년에도 높은 수익을 좇기보다는 자산을 안전하게 운용하고, 절세 금융상품을 이용하는 전략이 필요할 듯하다.먼저 중위험·중수익 상품인 가치주나 배당주 펀드에 투자하는 방법을 고려할 만하다. 저평가된 기업에 투자하는 가치주 펀드는 변동성이 큰 장세에서 덜 오르고 덜 내리는 경향이 있다. 안정적인 성장세를 기반으로 장기적으로 수익을 기대할 수 있다. 대표적인 가치주 펀드인 ‘메리츠코리아’ 펀드와 ‘신영마라톤’ 펀드는 2015년에 연초 이후 11월 19일까지 각각 24.7%, 12.1%의 수익률을 기록했다.

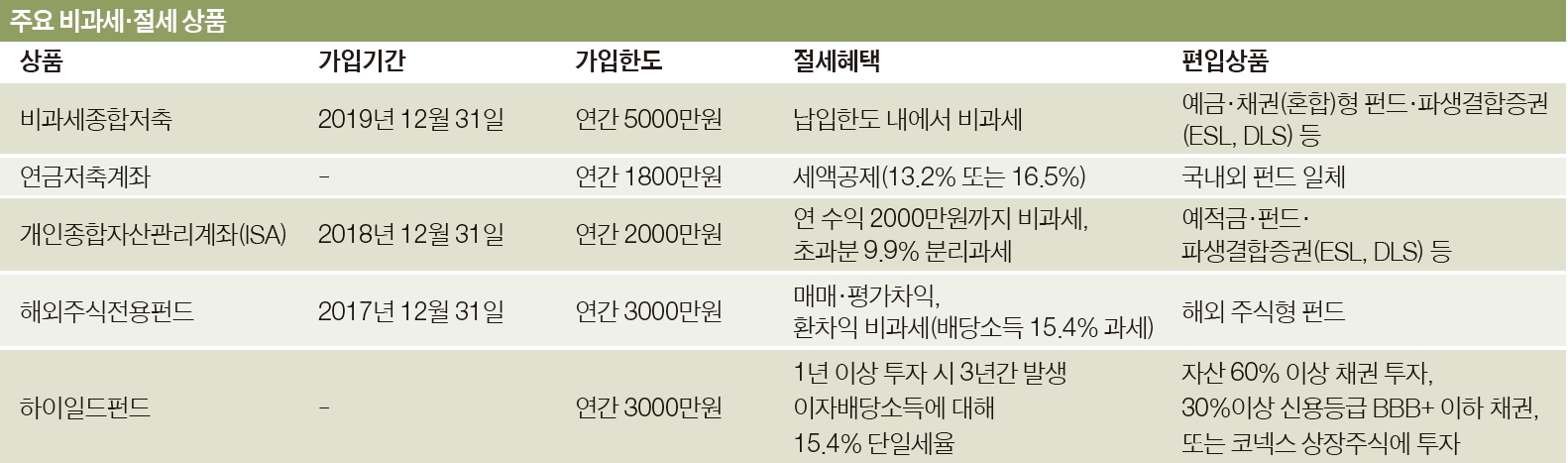

해외 주식 60% 이상 담으면 10년간 비과세배당주 펀드는 보통주에 비해 높은 배당을 지급하는 국내 우량 기업과 배당주에 투자해 안정적인 수익을 노릴 수 있다. 배당주 관련 랩 어카운트 상품도 눈여겨볼 만하다. 2015년부터 고배당 주식에 대해서 원천징수세율이 인하(14%→9%) 됐고, 종합 과세대상자일 경우 선택적 분리과세(25%)를 적용받을 수 있다. 절세 혜택을 누릴 수 있어 일반 주식형 펀드나 상장지수펀드(ETF)보다 유리하다. 주가 상승이 예상되는 종목을 사고, 하락이 예상되는 종목을 파는 롱숏 펀드도 투자할 만한 상품으로 꼽힌다. 조재영 NH투자증권 프리미어블루 강남센터 PB부장은 “롱숏 펀드는 시장 상황과 관계없이 박스권 등락에서도 안정적인 수익을 추구할 수 있어 지금 같은 상황에서는 제격인 투자상품”이라고 말했다.개인 투자자 입장에서 금융시장의 변동성이 커질수록 직접 투자하기는 부담스럽다. 개인 투자자들이 채권을 혼합한 주식 혼합형 펀드에 많은 관심을 갖는 이유다. 그러나 주식 혼합형 펀드는 주식을 최소 60% 이상 담아야 한다. 주식 비중이 커서 부담스럽다면 주식·채권·원자재·부동산·주가연계증권(ELS)·현금 등 투자 가능한 여러 유형의 자산과 시장 상황에 맞게 배합 비율을 정하는 자산배분형 펀드에 눈길을 줄 만하다. 자산배분 펀드는 주식혼합형 펀드처럼 주식 60%, 채권 40%를 담는 것이 아니라 주식 40%, 채권 40%, 대안자산 20% 등과 같이 분산투자한다. 투자비중은 자유롭게 조정할 수 있다. 현재 86개의 자산배분 펀드가 나와 있다. 국내 대표 자산배분형 펀드 중 하나인 ‘KTB스마트시스템트레이딩’ 펀드는 국내 주식에 23%, 국내 회사채 등 채권에 52%, 나머지 24%는 예금 등에 투자하고 있다. 2015년 11월 19일 기준으로 연초 이후 수익률은 5.3%, 2년 수익률은 13%다.세금을 적게 내는 절세 상품을 활용하는 것도 내 돈을 지키는 방법 중 하나다. 수익률은 높지 않은데 세금까지 떼이면 그야말로 남는 게 별로 없다. 직장인이라면 비과세 상품에 관심을 둘 만하다. 2016년부터 도입되는 개인종합자산관리계좌(ISA)는 개인의 자산 형성에 도움을 주기 위해 만든 금융상품이다. ISA는 하나의 통장으로 예·적금은 물론 주식·펀드·파생상품까지 투자할 수 있는 통합계좌다. 근로소득이나 사업소득이 있으면 누구나 가입할 수 있다. 가입 한도는 연간 2000만원, 의무가입 기간인 3~5년간 최대 1억원이다. 이 계좌에서 발생하는 이익은 200만~250만원까지 비과세다. 200만원 초과분에 대해서도 이자·배당소득세율(15.4%)보다 낮은 9.9%의 세율이 적용된다. 다른 금융소득과 합산되지 않고 분리 과세된다. ISA는 2018년까지 한시적으로 운영될 예정이다.ISA와 함께 연금저축계좌도 노릴 만한 절세 상품으로 꼽힌다. 형태는 신탁·보험·펀드 등으로 다양하다. 연간 400만원 한도로 13.2%(52만8000원)의 세액공제를 받을 수 있다. 특히 연간 총 급여가 5500만원 이하인 근로자나 종합소득금액 4000만원 이하인 사업자라면 세액공제율을 16.5%(66만원) 적용받을 수 있다. 운용기간 중에 발생하는 수익은 비과세된다. 대신 55세 이후 연금으로 인출하면 연금소득세(3.3~5.5%), 일시금으로 찾으면 기타소득세(16.5%)를 부과한다. 연금저축계좌의 큰 특징 중 하나는 한 개의 계좌에 여러 펀드를 담아 운용할 수 있다는 점이다. 국내외 펀드에 자유롭게 투자할 수 있고 연금 펀드 간 이동도 자유롭다.장기 투자자라면 비과세 저축성 보험을 추천한다. 저축성 보험은 10년 이상 가입하면 발생 이자에 대해 세금을 내지 않아도 된다. 거치식일 경우 2억원까지만 비과세 혜택을 주고, 적립식은 5년 이상 적립 후 총 10년 이상 보험계약을 유지하면 금액에 관계없이 비과세 혜택을 받을 수 있다. 변액저축보험은 국내외 주식과 채권 등에 투자할 수 있고 투자 대상을 자유롭게 변경할 수도 있다. 발생하는 수익도 모두 비과세다. 다만, 보험상품에서 비과세 혜택을 받으려면 10년 이상 장기 투자해야 하기 때문에 갑자기 자금이 필요할 경우 유동성 확보 방안을 고려해야 한다. 보험 특성상 만기 전에 중도해약할 경우 원금 이하로 돌려받을 수 있어서다. 따라서 투자금액 전액이 당장 필요한 경우가 아니라면 해약환급금의 70% 이상 중도인출 제도를 활용하면 급전이 필요할 경우 유동성 확보에 도움이 된다.

고령자 위한 비과세 상품도해외 주식도 60% 이상 담으면 10년간 비과세 혜택이 주어진다. 정부가 국내 주식시장에 집중된 투자금을 해외로 분산하기 위해 해외 펀드에 대해 비과세 혜택을 부여키로 했다. 전 세계 주식시장에서 한국 증시 비중은 1.9%에 불과하고 국내 주식 투자금 중 80%가 국내 시장에 투자되고 있다. 2016년 1월부터 해외 상장주식에 60% 이상 투자하는 펀드는 1인당 3000만원 한도로 10년간 해외 주식 매매·평가차익과 환차익에 대해 비과세 혜택을 받는다. 국내 주식형 펀드와 마찬가지로 배당소득에 대해서만 15.4%의 세금을 내면 된다.만 62세가 넘는 고령자들을 위한 비과세 종합저축상품도 있다. 비과세 종합저축은 예·적금, 펀드 등 1인당 총 5000만원까지 비과세가 가능하다. 장애인이나 독립유공자·장애인·기초생활 보호자도 가입할 수 있다. 의무 가입 기간이 없고 입출금도 자유롭다. 2019년까지 한시적으로 운영되는데, 매년 가입 연령이 1세씩 상향 조정된다. 2016년에는 만 62세, 2017년엔 만 63세, 2019년에는 만 65세 이상만 가입할 수 있다.- 김성희 기자 kim.sunghee@joins.com