글로벌 LCD 시장점유율 1위 등극...삼성·LG 이어 플렉시블 AMOLED도 생산

▎사진:ⓒgetty images bank |

|

요즘 중국에서 가장 큰 주목을 받는 IT기업은 BOE다. 선전거래소에 상장된 BOE는 12월 13일 기준 종가가 5.79위안으로 올 들어 100% 넘게 올랐다. 9월 이후 중국 증권사들이 가장 기업 방문을 많이 한 기업 중 하나도 BOE다. 왜 BOE에 이렇게 많은 관심이 쏠릴까?바로 플렉시블(접을 수 있는) 유기발광다이오드(OLED) 때문이다. 지난 10월 26일, BOE는 중국 패널 업체 중 최초로 플렉시블 OLED 생산을 시작했다. 이날 BOE가 465억 위안(약 7조7000억원)을 투자해서 청두에 건설한 6세대 플렉시블 AMOLED 라인이 본격적인 양산에 들어간 것이다. BOE는 자체 생산한 플렉시블 OLED를 화웨이·오포·비보·샤오미 등 중국 스마트폰 생산 업체에게 납품할 예정이다. 뿐만 아니다. BOE는 미엔양에도 465억 위안을 투자해서 6세대 플렉시블 AMOLED 생산라인을 건설 중이며, 2019년 생산을 시작할 계획이다.

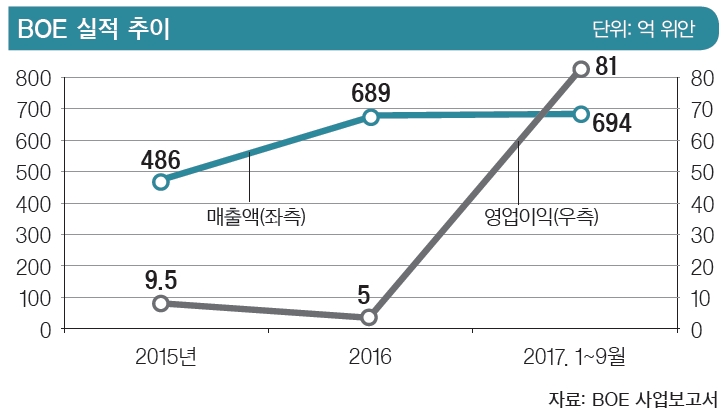

올해 매출·영업이익도 급증최근 중국 언론은 글로벌 스마트폰 3위로 떠오른 화웨이만큼 BOE에게 큰 기대를 걸고 있다. 중국을 대표하는 디스플레이 업체인 BOE가 삼성디스플레이·LG디스플레이를 뛰어넘길 바라는 분위기다. 중국은 우리나라와 전방위적인 산업 경쟁을 벌이고 있다. 조선·자동차에서 시작된 경쟁은 IT산업인 스마트폰·디스플레이·반도체에서 점입가경으로 치닫고 있다. 스마트폰은 중국 시장에서는 이미 중국 업체들이 삼성전자·LG전자에 완승을 거뒀다. 디스플레이는 우리 업체가 고부가가치 제품인 프리미엄 액정표시장치(LCD)와 OLED로 중심축을 옮기는 동안, 중국이 글로벌 LCD시장 점유율 1위 국가로 성장했다.그런데 중국 디스플레이 선두주자인 BOE가 중국 업체 중 가장 빨리 OLED시장 진입에 성공했다. 2017년 들어 실적도 대폭 개선되고 있다. 올해 1~3분기에만 매출액이 694억 위안으로 지난해보다 많다. 영업이익 개선폭은 더 크다. 지난해 5억 위안에 불과하던 영업이익은 올해 1~3분기 81억 위안으로 15배 수준 이상으로 늘었다.몇 년 전까지 화웨이가 그랬듯이 BOE는 우리에게 아직 생소한 기업이다. BOE는 어떤 기업일까? 가장 눈에 띄는 점은 투자 규모다. BOE는 중국 기업 중 투자금액이 가장 큰 기업이다. 총 투자금액이 3000억 위안(약 50조원)을 넘으며 12개의 생산라인을 가지고 있다. BOE는 지금까지 막대한 자금을 투입했지만 삼성디스플레이·LG디스플레이처럼 대규모로 수익을 창출하진 못했다. 그런데도 투자를 지속할 수 있었던 것은 중국 정부의 전폭적인 지원 때문이다.BOE는 1993년 4월 설립됐으며 전신은 국유기업인 베이징 진공관공장이다. 지금도 베이징국유자본경영관리중심이 최대 주주다. 2001년 현재의 기업명인 징동팡과기(京東方科技, BOE)그룹으로 명칭을 바꿨으며 하이닉스의 STN-LCD사업을 인수했다. 2003년에는 하이닉스의 TFT-LCD사업 부문인 하이디스도 인수했다.빠르게 성장하는 BOE에서 우리가 볼 수 있는 건, 일본 LCD 업체를 뛰어넘어 글로벌 선두로 성장한 삼성디스플레이와 LG디스플레이의 역사다. BOE는 설립 초기 자금난을 겪으면서 임직원들이 자금을 출자하기도 했지만, 일본·대만 기업과의 협력을 통해 디스플레이 사업을 키워갔다. 그러다 하이디스 인수를 계기로 BOE는 적극적인 투자를 진행했고 결국 중국 LCD 업계의 선두주자로 성장했다. 우리 디스플레이 업체의 가장 강력한 경쟁자로 부상한 BOE가 하이닉스의 LCD사업 인수를 통해 성장했다는 사실이 역설적이다. BOE는 10월 6세대 플렉시블 OLED 라인이 양산에 진입하면서 글로벌시장에서 삼성디스플레이·LG디스플레이에 이어 세 번째로, 중국에서는 첫 번째로 플렉시블 OLED를 양산하는 기업이 됐다.LCD 부문에서는 이미 BOE가 점유율 1위 기업으로 성장했다. 글로벌 시장조사업체 IHS마킷에 따르면, 9인치 이상 대형 디스플레이 패널시장에서 BOE는 올해 3분기 출하량 기준 21.7%의 점유율로 1위를 기록했다. 2009년 4분기 이후 31분기 동안 출하량에서 선두자리를 지킨 LG디스플레이는 19.3%의 점유율로 2위를 기록했다.그런데 BOE가 생각보다 빨리 OLED에서 추격을 시작했다. OLED는 삼성디스플레이가 글로벌 생산능력의 약 87%를 차지할 만큼 절대적인 우위를 차지하는 분야다. 애플의 아이폰X에 사용되는 OLED도 삼성디스플레이가 독점 공급하고 있다. 애플 입장에서는 삼성디스플레이에 종속되는 것보다 2개사 이상의 멀티 벤더 체제로 가는 게 유리하다. 그래야 부품공급의 안정성이 제고되고 가격 협상력도 커진다. LG디스플레이가 애플과 아이폰X용 OLED 공급계약 체결을 추진 중인데, 경쟁자가 생겼다. 바로 BOE다. 중국 언론에 따르면, 최근 BOE 고위 경영진이 애플을 방문해서 애플 납품을 위한 OLED 생산라인 건설을 논의한 것으로 알려졌다.가격 경쟁력은 BOE가 삼성·LG보다 우위다. 관건은 BOE가 애플사의 요구를 만족시킬 수 있는 만큼의 수율을 달성할 수 있느냐다. 만약 BOE가 애플과 OLED 공급계약을 하면, 삼성디스플레이보다 LG디스플레이가 입는 타격이 크다.얼마 전까지만 해도 BOE는 중국 증시에서 악명 높은 기업이었다. LCD생산라인 건설을 위해서 대규모 유상증자를 실시했지만, 주가는 지지부진했기 때문이다. BOE는 2009년부터 2014년까지 세 차례의 유상증자를 통해 무려 667억 위안(약11조원)을 증시에서 조달했다. 또한 중국 정부로부터 전폭적인 지원을 받아서 설비투자를 실행했다. BOE의 생산라인은 베이징·청두·허페이·충징·푸저우·우한 등 중국 전역에 분산돼 있다. 지방정부의 자금 지원을 받을 수 있는 장소에 생산라인을 건설했기 때문이다.

LG디스플레이 추월은 시간 문제IHS마킷은 글로벌 시장의 AMOLED 생산능력이 올해 1190만㎡에서 2022년 5010만㎡로 증가할 것으로 예상했다(TV에 주로 사용되는 White OLED와 스마트폰 등에 사용되는 RGB OLED를 합한 규모다). 특히 RGB OLED의 생산능력이 3190만㎡로 늘어날 것으로 전망했다. 업체별로는 삼성디스플레이의 생산능력이 1660만㎡로 1위(점유율 52%)를 지키고 BOE가 480만㎡로 2위(15%), LG디스플레이가 340만㎡로 3위(11%)를 차지할 것으로 내다봤다. 그러면서도 BOE가 2위가 되기 위해서는 수율, 안정성과 신뢰성에 큰 영향을 주는 긴 학습곡선을 필요로 한다는 지적도 빼놓지 않았다.OLED를 포함한 디스플레이 시장에서 BOE가 LG디스플레이를 넘어서는 건 시간 문제로 보인다. 그 이후는 BOE와 삼성디스플레이와의 쫓고 쫓기는 게임이 될 것이다.

※ 김재현(zorba00@gmail.com) - 고려대 중어중문학과를 졸업하고 중국 베이징대에서 MBA를, 상하이교통대에서 금융학 박사학위를 취득했다. 칼럼니스트로서 중국 경제·금융 연구와 집필 활동을 하고 있다. 저서로는 [중국 도대체 왜 한국을 오해하나], [파워 위안화: 벨 것인가 베일 것인가(공저)] 등이 있다.