매출 기반 안정, 플랫폼 확장 용이해 구독경제 주목… 오리지널 콘텐트 확보 경쟁, 동남아 시장도 급성장

▎지난달 21일 디즈니 플러스가 본격 서비스를 개시했다. 서비스 개시 첫날 1000만 명의 가입자가 몰렸다. / 사진:플리커 |

|

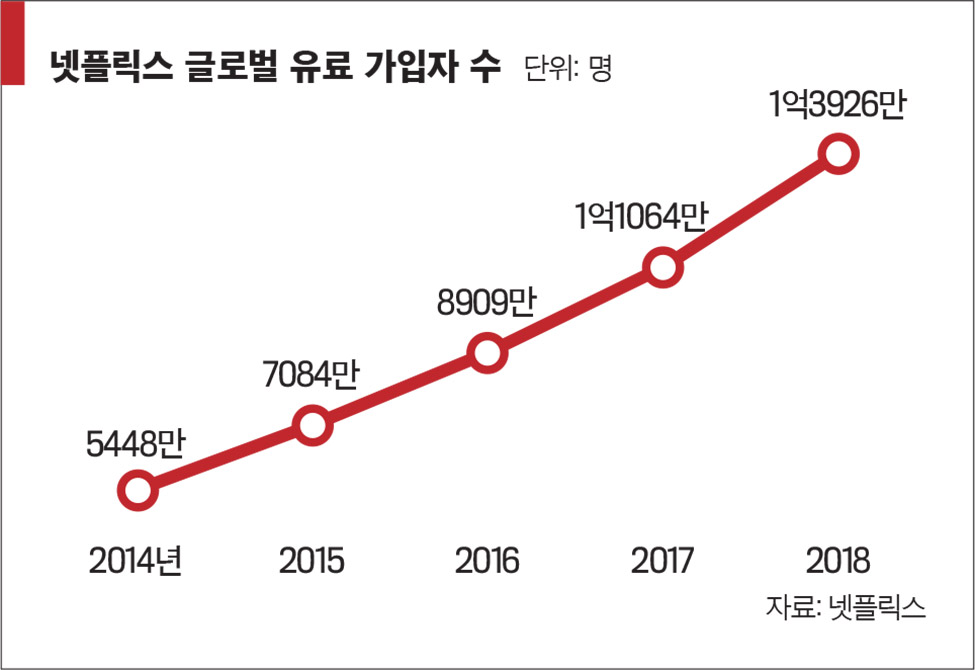

흔히 온라인동영상제공서비스로 번역되는 OTT는 ‘Over The Top’의 약어며, Top은 ‘셋톱박스’(Set Top box)를 가리킨다. 미국에서는 TV를 시청하려면 셋톱박스가 필요하다. 시청자가 설정한 채널 종류와 수에 따라 고액의 시청료를 부담해야 한다. 시청자의 채널 선택권은 제한적이고, 높은 요금을 지불해야 했다. 공급자 중심의 산업구조다. 그러나 전파나 케이블을 타지 않는 온라인 동영상 스트리밍 서비스가 시작되며 시청자는 모든 종류의 콘텐트를 저렴한 가격에 셋톱박스 없이도 시청할 수 있게 됐다. OTT의 ‘Over’는 시청자를 셋톱박스란 틀에서 자유롭게 만들었단 의미도 담고 있다. 6100만 명에 이르는 미국의 넷플릭스 구독자 수가 OTT의 경쟁력을 증명한다. 이에 OTT는 온라인 중심의 구독경제 모델을 보편화한 서비스로 평가받는다. 이런 가운데 OTT 시장에 경쟁이 격화되고 있다. 디즈니와 워너브라더스 같은 콘텐트 강자와 더불어 애플 등 기존 정보통신기술(ICT) 기업들도 속속 뛰어들고 있다. OTT는 매달 고정된 매출이 발생하는 데다 사업적 확장성을 기대해서다. OTT가 콘텐트뿐만 아니라 앞으로 쇼핑·게임·정보검색 등 서비스 플랫폼으로 발전할 수 있다는 관측도 나온다.

케이블 가입자 추월, 주류 자리 잡아디즈니는 11월 12일(현지시간) 새로운 OTT인 디즈니 플러스의 서비스를 개시했다. 1차 서비스 국가는 미국·캐나다·네덜란드다. 디즈니 플러스는 월트 디즈니 스튜디오의 영화·애니메이션은 물론 디즈니 산하 마블·픽사·루카스필름 등의 콘텐트를 제공한다. 첫해에만 7500편 이상의 TV 시리즈와 500편 이상의 영화를 채우며 ‘스타워즈’ 시리즈의 첫 스핀오프 드라마 ‘만달로리안’ 등 오리지널 콘텐트를 대거 공개할 예정이다. 또 넷플릭스 등 경쟁사에 임대했던 디즈니 콘텐트를 독점 공급하기 위해 계약 전면 재조정에 들어갔다. 디즈니 플러스의 월 구독료는 6.99달러(약 8300원)로 1만원 안팎인 넷플릭스보다 저렴하다. 디즈니 플러스의 12.99달러 요금제에 가입하면 훌루와 ESPN 플러스도 볼 수 있다. 넷플릭스는 영화·드라마에 편향된 데 비해 디즈니 플러스는 스포츠·뉴스 등 콘텐트가 폭넓다.자본력과 멀티채널을 적극적으로 활용할 계획이다. 디즈니 플러스 가입자 수는 첫 날 1000만 명을 돌파하며 순항하고 있다. 목표는 2024년까지 6000만~9000만 명의 구독자를 확보하는 것이다. 11월 19일 호주·뉴질랜드에서도 서비스를 시작한 데 이어 내년 3월 영국·프랑스·스페인 등지에서도 스트리밍을 개시한다. 아시아지역은 2020~21년 순차적으로 진행할 계획이다. 애플도 지난달 1일 애플TV 플러스를 공개하며 OTT 시장에 뛰어들었다. 구독료는 월 4.99달러로 주요 OTT 사업자 중에 가장 저렴하다. 헐리우드 스타가 출연하는 오리지널 시리즈를 제작하는 한편, HBO·쇼타임 등 유력 케이블 채널의 콘텐트를 제공할 예정이다. 애플은 아이폰을 통해 사용자를 iOS 플랫폼에 가뒀듯, 아이폰과 iOS를 활용해 OTT 생태계를 키울 것으로 보인다.넷플릭스와 디즈니 플러스, 애플TV 플러스 등 현재 벌어지고 있는 OTT 사업자 간 경쟁은 제살 깎아먹기보다 주류시장으로 자리 잡는 과정이라는 분석이다. 시장조사기관 IHS마킷 조사에 따르면 넷플릭스·훌루·아마존프라임 등 OTT 구독자는 지난해 6억1330만 명으로 전년 대비 37% 급증했다. 케이블TV 가입자 수 5억5600만 명을 넘어섰다. 이에 비해 미국의 ‘코드커팅(code cutting, 유료 방송을 끊고 OTT 서비스에 가입)’ 인구는 2022년 5510만 명으로 늘어날 것으로 보인다. 리드 헤이스팅스 넷플릭스 최고경영자는 “(OTT 간 경쟁은) 제로섬 게임이 아니며, 사람들은 더욱 다양한 쇼를 즐길 것이다. 스트리밍 산업을 더욱 주목받게 하는 경쟁이며, 소비자들은 TV 채널에서 더욱 빠르게 이동할 것”이라고 말했다. 넷플릭스는 지난해 콘텐트 제작비로만 120억 달러를 썼고, 2022년까지 최대 225억 달러를 투자한다는 계획이다.글로벌 정보통신(IT)·콘텐트 공룡들이 OTT에 속속 뛰어드는 것은 단기적으론 이익 확대, 장기적으론 콘텐트 유통 시장 점령을 위한 포석이다. 일단 디즈니 플러스나 워너미디어 같은 콘텐트 제작사는 방송사에 콘텐트 판매를 대행하는 중간 유통 단계를 줄여 이익을 확대할 수 있다. 또 콘텐트 차별화도 가능하다. 플랫폼 확대를 지향하기 때문에 구독료도 중저가다. 강준석 한국정보통신정책연구원 연구위원은 ‘디즈니 플러스, 애플TV 플러스 진입 등에 따른 글로벌 OTT 시장 경쟁 환경 및 사업전략 변화’ 보고서에서 “OTT 서비스의 오리지널 콘텐트 중요성이 커지는 데 비해, 현재 대부분 OTT 서비스는 제삼자로부터 구매한 콘텐츠의 비중이 매우 높다”며 “제작사가 핵심 콘텐트의 공급을 중단하면 OTT 플랫폼의 경쟁력은 크게 하락할 수 있다”고 분석했다.AT&T의 경우 16~17달러의 비싼 구독료를 받고 있는 것은 유료방송사업자이면서 콘텐트 경쟁력이 있기 때문이다. 가입자 수는 많지만 콘텐트 경쟁력이 약한 OTT는 서비스를 무료로 제공하는 대신 광고로 수익을 올린다. 방송의 패권이 OTT로 넘어가기 시작하며 일반 방송사처럼 실시간 채널을 선보이는 SLIN OTT 서비스 사용자도 늘고 있다. HBO, CBS처럼 기존 방송 사업자가 실시간 방송 서비스를 제공하거나, 스포츠경기를 중계하는 서비스다. 주로 패권 경쟁에서 밀려나기 시작한 유료방송플랫폼과 방송사업자들이 서비스한다. 다만 SLIN OTT 서비스를 크게 넓힐 경우 기존 방송 시청자들의 코드커팅은 더욱 빨라질 수 있다.미국의 ‘로쿠’ 같은 기업도 스트리밍 시대 새로운 미디어로 주목받고 있다. TV에 독자 OS를 설치해 기존 셋톱박스처럼 시청자가 선호하는 OTT 방송을 선별해 제공하는 업체다. 로쿠의 경우 다양한 콘텐트로 시청자를 끌어 모아 광고를 유치해 많은 돈을 벌고 있다. OTT는 일정의 구독료를 받는 대신, 광고가 없다. 시청자로서는 매력적 플랫폼이다. 다만 타겟팅 광고를 희망하는 광고주의 수요를 반영하진 못한다. 이에 로쿠는 광고주들의 수요를 충족시키는 플랫폼으로 성장하고 있다. OTT는 월 구독형 상품이기 때문에 최근에는 다른 구독형 상품이나 여러 제품 등과 묶어 판매되기 시작했다.

광고·e커머스·구독 패키징, OTT의 진화SK텔레콤은 자사의 동영상·음악·e북 등 디지털 콘텐트를 묶은 구독형 상품 ‘올프라임(AllPRIME)’을 내놨다. 모바일·온라인 쇼핑, 여행·영화·배달 등 여러 생활 혜택을 월 9900원에 제공한다. 아마존의 경우 OTT에 e커머스를 묶어 OTT 각종 상품의 판매망으로 활용할 수도 있고, 구매자의 정보를 수집할 수 있다. 국내에도 OTT·지상파·종합편성채널 방송과 e커머스를 마케팅·판매 도구로 활용하는 온라인쇼핑몰도 등장했다. 앞으로는 OTT 방송 중 TV 홈쇼핑이 등장할 수도 있다. 글로벌 시장조사업체 IDC의 아미 코너리 연구부사장은 “OTT와 같은 구독형 모델로의 전환으로 기업은 비즈니스를 운영하는 더 좋은 방법을 개발하게 됐다”며 “새로운 디지털 미디어 비즈니스에서 가격·판매·청구·지불·계정수집 방법이 완전히 달라졌다”고 평가했다.다만 OTT의 경쟁 심화와 콘텐트 제작비용 상승, 이에 따른 요금 인상 등의 우려는 있다. 실제 구독자의 눈높이는 날로 높아지는데, OTT 사업자 간 경쟁이 격해져 고품질 콘텐트의 제작비 부담이 크다. 현재 넷플릭스의 독주 속에 디즈니 플러스·애플TV 플러스 등 대형사가 속속 뛰어들며 유명 프로듀서와 감독·작가의 몸값이 치솟고 있다. 그러나 가입자 수나 매출 증가율이 제작비 증가율에 못 미치면 누적 손실을 회수 못 할 가능성도 있다. 또 특정 OTT 사업자가 플랫폼을 독점할 경우 높은 제작비가 요금 인상 압력으로 이어질 수 있다는 점도 우려되는 점이다. 강 연구위원은 “OTT 동시 가입을 통해 콘텐트 소비욕을 충족하는 사용자가 늘고 있지만, 복수 이용자의 피로도나 경제적 부담감이 커질 경우, 관련 시장 성장에 걸림돌이 될 수도 있다”고 지적했다.

동남아 시장도 급성장한편 OTT와 구독형 사업 모델은 미주·유럽에서는 다소 성장 정체기에 접어든 데 비해 동남아시아 시장은 폭발적으로 성장하고 있다. 인도·인도네시아·말레이시아 등 경제 성장이 가파르고 IT로 전환이 빠른 나라들을 중심으로 OTT를 통한 영상 콘텐트 유통이 활발해지고 있다. 현재 동남아는 토종 OTT 업체들이 장악하고 있다. 호주의 IT 기업가 마크 브릿이 설립한 ‘아이플릭스’(Iflix)의 경우 필리핀·태국·인도네시아·미얀마를 넘어 사우디아라비아·요르단·이라크 등 중동 지역에 걸쳐 500만 명(2018년 말 기준)의 가입자를 확보했다. 이밖에 싱가포르 OTT ‘훅’(Hooq)과 홍콩의 ‘뷰’(Viu)도 아이플릭스 못지않은 인기를 누린다.넷플릭스도 일찌감치 동남아 시장에 진출했지만, 가격 경쟁력에서 밀려 자리를 잡지 못했다. 현지 OTT의 월 구독료는 3~6달러로 낮은 편이다. 동남아 OTT는 대개 한류 콘텐트를 이용해 크게 인기를 끌어 모았다. 이에 국내 토종 OTT ‘웨이브’도 싱가포르·인도네시아·말레이시아·필리핀·베트남·라오스·태국 등 동남아 7개국에서 즐길 수 있는 ‘웨이브고(wavve go)’를 내놓았다. 삼정KPMG는 보고서에서 “플랫폼과 콘텐트 사업자 간 인수·합병(M&A)을 통한 제휴와 경쟁이 성패를 결정하는 요인이 될 것”이라며 “OTT 사업자는 제작사 M&A를 통한 수직계열화로 안정적 콘텐트 공급과 차별화된 기술 경쟁력을 확보할 수 있다”고 조언했다.- 김유경 기자 neo3@joongang.co.kr