대한항공·스타벅스·배민·쏘카와 PLCC 출시… 정태영 ‘관심 사업’

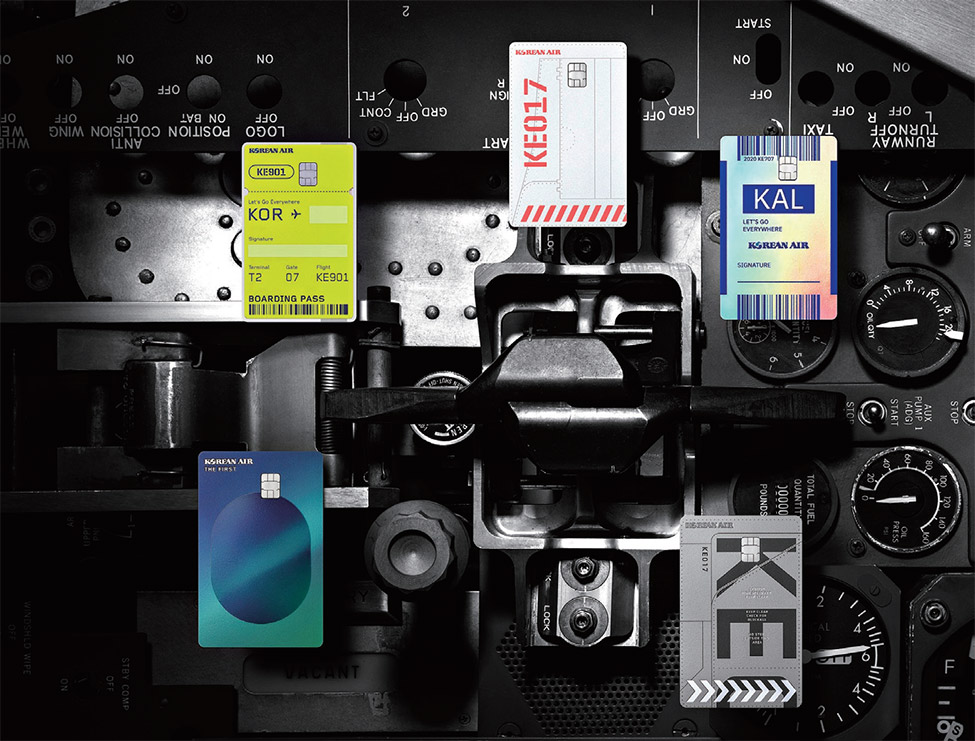

▎지난 4월 현대카드와 대한항공이 제휴해 출시한 대한항공카드 4종 / 사진:현대카드 |

|

현대카드가 올해 들어 상업자 표시 신용카드(PLCC, Private Label Credit Card) 발행에 박차를 가하면서 지급결제시장의 이목을 끌고 있다. 카드업계가 금융 규제, 가맹점 수수료율 인하 압박, 정점에 다다른 신용카드 보급률 등으로 성장이 정체된 모습을 보였던 만큼 현대카드의 시도가 새로운 성장 엔진으로 제대로 작동할지 지켜보는 상황이다. 상장을 준비하고 있는 현대카드 역시 PLCC로 카드 업계의 미래를 그려야 하는 부담을 안고 있다.지난 4월 현대카드는 대한항공과 제휴해 PLCC 4종을 출시했다. 6월에는 스타벅스와 PLCC 파트너십 계약을 체결했다. 이어 7월 7일에는 ‘배달의민족’ 운영사 우아한형제들과, 7월 22일에는 차량 공유업체 쏘카와 PLCC 출시를 위한 파트너십 계약을 맺었다. 지난 2015년 12월 이마트와 함께 국내 최초 PLCC인 ‘이마트 e카드’를 출시한 현대카드는 최근 PLCC 출시에 속도를 내고 있다.

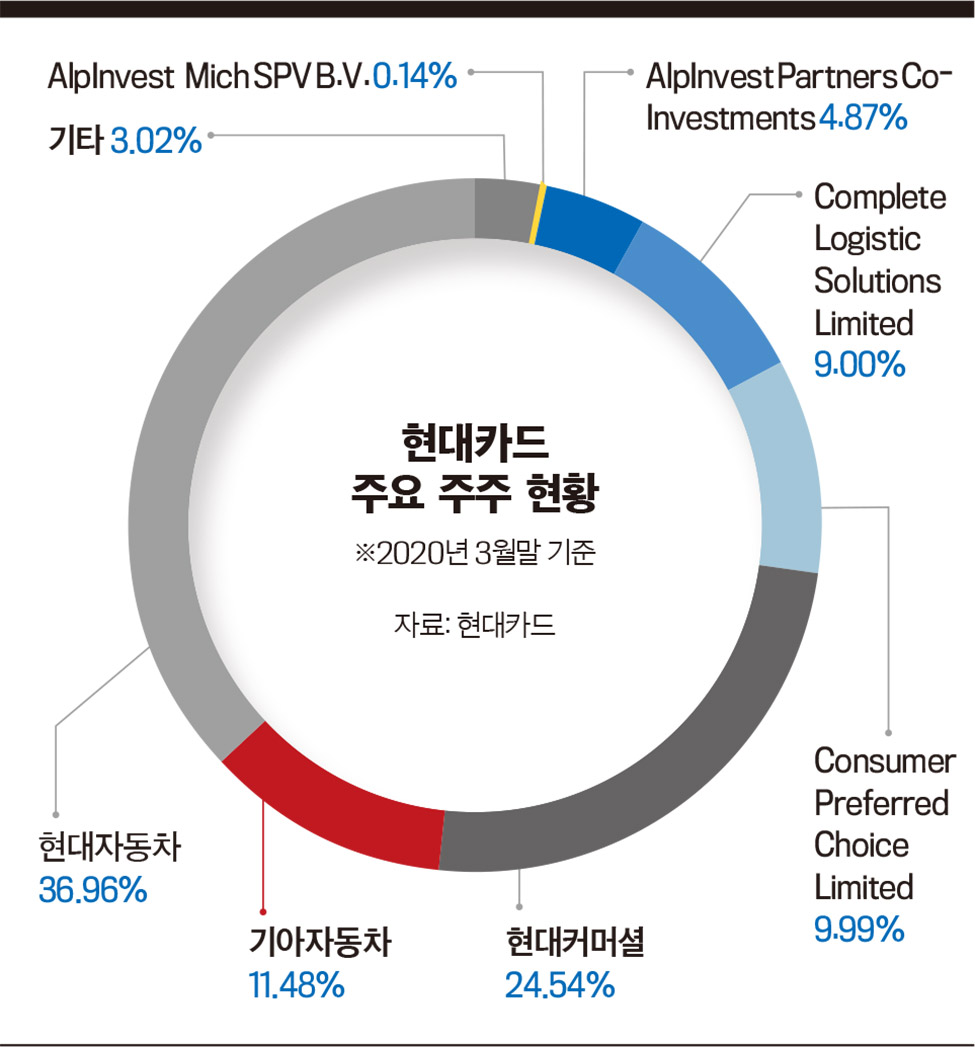

기존 제휴카드에 비해 카드사 수익엔 한계현대카드는 2017년에도 현대·기아차와 함께 ‘현대 블루 멤버스’와 ‘기아 레드 멤버스’를 PLCC로 내놨다. 2018년 6월에는 이베이코리아와 PLCC인 ‘스마일 카드’를 만들었다. 이렇게 1년에 하나 정도 PLCC를 출시하던 현대카드는 지난 2019년부터 가속 페달을 밟았다. 2019년 한해에만 코스트코, SSG닷컴, GS칼텍스 등과 함께 만든 PLCC를 내놨다. 카드업계 관계자는 “국내 최초로 PLCC를 출시하면서 전담팀을 구성했던 현대카드는 2018년 말을 기점으로 해당 조직을 본부로 격상시켰고, 정태영 현대카드 부회장이 직접 챙길 정도로 관심이 높은 것으로 알고 있다”고 말했다.PLCC는 이름 그대로 카드사가 아닌 상업자가 주도적으로 참여해 출시된 카드다. PLCC가 아니더라도 비슷한 혜택을 포함하고 있는 제휴카드가 많지만 상업자가 직접 참여한다는 점에서 성격이 다르다. 기존 제휴카드와는 달리 PLCC는 카드사와 협업 업체가 함께 수익과 비용을 나눈다. 업체 입장에서는 비용을 부담해야 하지만 차별화된 혜택을 앞세워 충성고객을 확보할 수 있다는 점을 감안해 PLCC 발행에 나서고 있다. PLCC를 신청한 고객은 일종의 전용카드를 발급받는 셈이라 해당 업체를 계속 이용하게 되는 ‘록인 효과(Lock in effect)’를 기대할 수 있다.침체에 빠진 카드 업계에 PLCC가 성장 동력으로 부각되면서 현대카드 외에도 신한·하나·롯데·우리카드 등 다수의 카드사가 PLCC 발행에 나서고 있다. 다만 카드사 입장에서도 PLCC가 완전무결한 해결책은 아니다. 비용과 함께 수익도 나누기 때문에 계약 조건에 따라 기존 제휴 카드에 비해 카드사 수익에 한계가 있다.실제로 여신금융협회가 발간한 ‘미국 상업자 표시 신용카드 시장의 현황과 시사점’ 보고서에서는 PLCC가 리스크 부담이 큰 상품이라고 평가하고 있다. 한국보다 PLCC의 역사가 오래된 미국의 경우 PLCC의 구매실적 대비 미상환 잔액 비율이 일반신용카드 대비 매우 높은 수준이라고 분석했다. 카드업계 관계자는 “계약 조건을 어떻게 구성하느냐에 따라 PLCC의 수익성이 갈리는데 특정 산업 1위 사업자와 협의하다 보면 아무래도 협상력에서 우위에 서기 어렵다”며 “현대카드는 대한항공은 물론 현대차, 이마트 등 업계 1위 사업자와 계속해서 PLCC 계약을 맺고 있는데 내부적으로 강력한 추진동력이 없다면 쉽지 않은 일”이라고 말했다.업계에서는 그 ‘추진동력’으로 기업공개(IPO)를 꼽는다. 현대카드는 지난 2019년 11월 상장 대표 주관사로 NH투자증권과 씨티그룹글로벌마켓증권을 선정하며 관련 작업에 착수했다. 현대카드는 현대·기아차와 미국 GE캐피탈이 손을 잡고 설립한 회사다. GE캐피탈은 손자회사 IGE USA 인베스트먼트를 통해 현대카드 지분 24%를 보유하고 있었다. 그러나 2017년 GE캐피탈이 투자회수(EXIT)를 선언하면서 해당 물량을 홍콩계 사모펀드(PEF)인 어피너티에쿼티파트너스와 싱가포르투자청(GIC), 칼라일그룹 계열 사모펀드 운용사인 알프인베스트먼트 등이 컨소시엄을 꾸려 인수했다.주요주주가 바뀌는 과정에서 ‘현대차그룹은 4년 안에 현대카드를 상장해 자금회수를 돕는다’는 내용이 포함됐다. 다만 이 내용이 절대적인 것은 아니기 때문에 협의를 통해 적정한 상장 시점을 조정할 수 있는 것으로 알려져 있다. 정 부회장 역시 지난 2019년 11월 영국 파이낸셜타임스(FT)와 인터뷰에서 “2021년까지 상장 시점을 늦출 수 있다”는 언급을 내놓기도 했다. 문제는 가격이다. 카드업계가 침체된 상황에서 현대카드가 투자자들이 원하는 가격을 맞출 수 있을지가 관건이다.

카드사 이미지 벗고 성장 가능성 자극해야현재 국내에 상장된 카드사는 삼성카드가 유일한데 주가 순자산비율(PBR)이 0.45배에 그치고 있다. 현대카드의 6월말 기준 순자산은 3조2800억원이기 때문에 같은 기준으로 추정한다면 상장 후 시가총액은 1조4700억원 수준이다. 어피너티에쿼티파트너스 등 재무적 투자자들이 현대카드 지분을 인수할 당시 추정했던 현대카드의 기업가치가 1조6000억원 가량이기 때문에 지금 상태로는 손해를 볼 수밖에 없는 상황이다.카드업계에서는 현대카드가 성장이 정체된 카드사 이미지를 희석시키고, 빅데이터 플랫폼으로 성장성을 부각시킬 수밖에 없는 상황이라고 분석한다. PLCC는 특정 분야에 집중된 고객 데이터를 확보할 수 있다는 점이 장점으로 꼽히는데, 이를 기반으로 효과적인 마케팅 전략을 제시할 수 있다면 현대카드의 기업 가치가 훨씬 높아질 수 있다는 이야기다. 금융투자업계 관계자는 “현대카드의 재무적 투자자들은 현대차에게 특정 가격에 보유 지분을 팔 수 있는 풋옵션을 갖고 있어 상장 후 주가가 기대에 미치지 못할 경우 주주간 협약에 따라 부담을 느낄 수밖에 없을 것”며 “현대카드가 기업 가치를 높이기 위해서는 침체된 카드업종이 아니라, 핀테크 업체로서 성장 가능성을 자극해야 하는 상황”이라고 설명했다.- 황건강 기자 hwang.kunkang@joongang.co.kr