어디서 본 듯한 서비스를 혁신으로 내세워… 실적 경쟁에 노사 갈등 발단되기도

▎지난해 10월 28일 서울 중구 반얀트리 클럽 앤 스파 서울에서 KB국민은행 혁신금융서비스 ‘리브M’ 론칭 행사가 열렸다. / 사진:연합뉴스 |

|

“알뜰폰이 뭐라고 국민은행이 그렇게 하는지 이해가 안 된다. 국정감사가 끝나고 나면 허인 국민은행장과 통화를 해보겠다. 얼마나 이익이 난다고 저렇게 하는지…”10월 12일 국회 정무위원회 국정감사에서 은성수 금융위원장은 KB국민은행이 알뜰폰 등을 포함한 ‘리브M’을 영업점에서 판매하는 것에 대해 비판의 목소리를 높였다. 강도가 상당히 센 발언이었다. 시중 은행이 내놓은 하나의 서비스가 국정감사장에서 강도 높은 비판을 받는 사례는 드물다. KB국민은행이 내놓은 혁신금융서비스 리브M이 국정감사에서 지적을 받는 이유가 있다. 리브M의 내용을 보면 시중은행이 소비자를 위한 혁신 서비스에 얼마나 느긋한지 알 수 있다.

부가조건 위반 여부에 따라 리브M 지속 여부 결정금융위원회는 정부의 규제 샌드박스 발전방안에 따라 지난해 4월부터 ‘혁신금융서비스’를 시작했다. 지난해 4월 17일 우선 심사 대상 19건 중 9건을 처음으로 혁신금융서비스로 지정했다. 10월 말 현재 115건의 혁신금융서비스가 지정됐고, 57건의 서비스는 출시된 상태다. 혁신금융서비스 1호가 바로 KB국민은행의 리브M 서비스다.KB국민은행이 밝힌 리브M은 ‘알뜰폰 사업을 통한 금융·통신 융합’ 서비스다. 쉽게 말해 국민은행에서 알뜰폰 사업을 한다는 것이다. 은행법상 알뜰폰 사업은 은행 고유업무와 연관성이 없다. KB국민은행은 알뜰폰 사업을 ‘금융·통신 융합 서비스’라고 강조했다. 비대면 서비스 리브M을 통해 가입한 소비자는 유심칩을 넣으면 복잡한 절차 없이 국민은행 및 통신 서비스를 원스톱으로 가입하고 이용할 수 있다는 취지로 혁신금융서비스에 신청했다. 금융위원회 혁신금융심사위원회는 ‘혁신성과 소비자 편익 등 요건을 충족’했다고 알뜰폰 사업을 혁신금융서비스로 지정했다.다만 두 가지 조건을 달았다. ‘금융상품 판매 시 스마트폰 판매, 요금제 가입 등을 유도하는 구속행위방지’ 및 ‘통신사업이 은행 고유업무 수행에 지장을 초래하지 않도록 내부통제 장치 마련’이다. 영업점 간 혹은 은행 직원의 실적 경쟁이 일어나지 않아야 한다고 단서를 단 것이다.하지만 이런 조건에도 불구하고 KB국민은행은 알뜰폰을 영업점에서 판매하면서 문제가 불거졌다. 전국에 16개 정도가 있는 지역영업그룹의 대표 역량 평가에 리브M 판매 실적을 반영한 것이다. 금융위원회가 금지했던 직원들의 실적 경쟁이 발생할 수 있는 환경이 된 셈이다. 이에 대해 전국금융산업노동조합 KB국민은행지부가 반발을 하면서 노사 갈등이 불거졌다. 시중 은행의 일개 서비스에 불과한 리브M이 국정감사에서 질타를 받은 이유다.이에 대해 KB국민은행 측은 ‘사실과 다르다’라고 하소연한다. 영업점을 통한 가입률은 17% 수준으로 은행 고유 업무에 지장을 주지 않고 있고, 직원들의 업무 부담이나 실적 경쟁이 없다는 것이다. KB국민은행 관계자는 “이용자 권유 활동에 대한 보상이 있지만 실적 경쟁은 없다”고 설명했다.KB국민은행 측의 해명에도 불구하고 금융위원회는 이번 사안을 주목하고 있다.금융위원회 샌드박스팀 관계자는 “이 건은 신중하게 접근하고 있다”면서 “부가조건을 지키지 않았다면 혁신금융서비스 지정 취소도 가능하다”고 설명했다.리브M의 알뜰폰 사업이 혁신적인 서비스냐에 대한 의문도 나온다. KB국민은행 관계자는 “금융과 통신을 결합하는 서비스고, 대다수의 금융서비스가 비대면으로 이뤄지기 때문에 알뜰폰과 금융서비스를 결합하면 좋은 효과를 얻을 수 있다”라고 설명하지만, 소비자 측면에서 어떤 편의성과 혜택이 있는지 뚜렷한 장점이 드러나지 않는다.

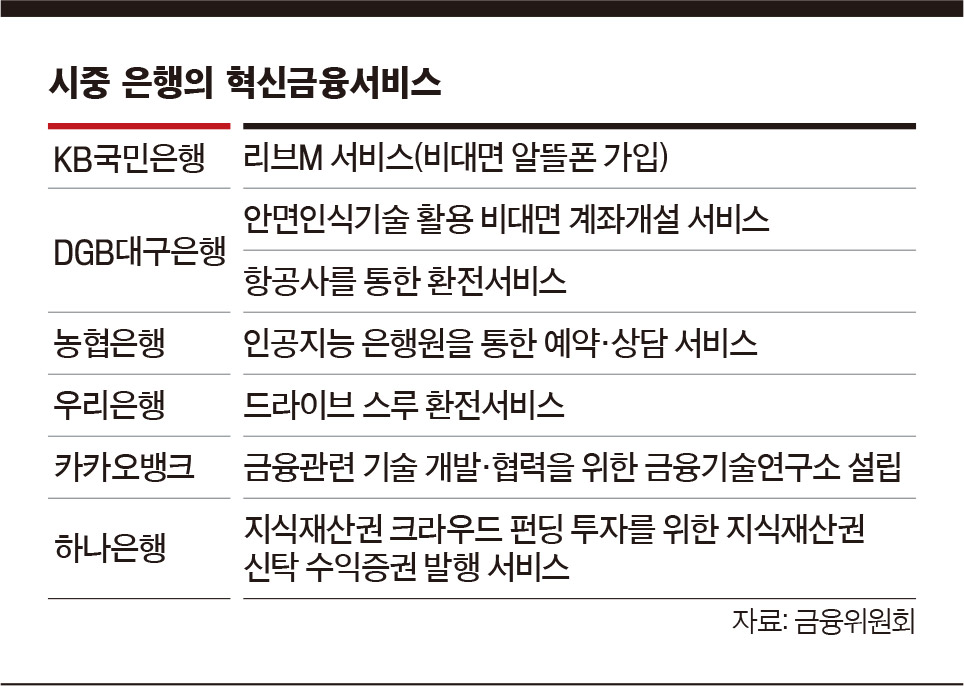

은행이 내놓은 혁신금융서비스 단 7건시중 은행이 소비자를 위한 혁신에 나서고 있지 않다는 것은 혁신금융서비스 지정서비스를 검토하면 알 수 있다. 지난해 4월 이후 10월 현재까지 혁신금융서비스로 지정된 것은 115건이다. KB국민은행과 우리은행을 포함한 시중은행과 통신사, 증권사, 카드사뿐만 아니라 토스와 뱅크샐러드 등의 핀테크 기업이 포함됐다. 115건 중 시중 은행이 지정받은 서비스는 DGB대구은행과 카카오뱅크를 합해도 단 7건에 불과하다. 5대 금융그룹으로 확대해도 20여 건이다.눈에 띄는 것은 카드사가 은행보다 더 적극적으로 도전하고 있다는 점이다. KB국민은행은 단 하나의 혁신금융서비스를 내놓았지만 KB국민카드는 ‘중고차 개인 직거래 카드안전결제 서비스’, ‘포인트 기반 신용카드가맹점 카드대금 지급 서비스’ 등 4개의 서비스를 지정받았다. 비씨카드는 3개, 신한카드는 6개나 되는 혁신금융서비스를 지정받았다. 이외에도 하나카드, 현대카드 등이 혁신금융서비스를 내놓고 변신하는 중이다. 신한카드 관계자는 “MY송금, MY크레디트 등의 서비스를 내놓고 현재 테스트 중”이라며 “핀테크 시대에 다양한 도전을 하지 않으면 살아남기 어렵다는 것을 알기 때문”이라고 밝혔다.또 다른 문제는 은행이 내놓은 서비스가 어디선가 본 듯한 게 많다는 것이다. 인공지능 은행원, 환전서비스, 비대면 계좌개설 서비스 등은 이미 핀테크 기업이 도전하고 있던 서비스다. 농협은행이 내놓은 인공지능 은행원 서비스는 이스라엘의 인공지능 로봇을 영업 현장에 투입하는 것이다. 소프트웨어적인 솔루션 대신 하드웨어를 사용한 것이다. 한 핀테크 기업 관계자는 “핀테크 기업은 기존에 없던 서비스에 도전해야만 살아남는다는 절박함이 있다. 하지만 기존 금융회사는 여전히 기득권을 가지고 있어서 그런지 혁신적인 서비스가 보이지 않는다”고 말했다. 한국핀테크산업협회 김태호 기획실장은 “금융사의 혁신금융서비스를 보면 핀테크 기업이 도전하고 있는 서비스와 비슷한 게 있다. 여전히 기존 금융사에서 ‘진짜 혁신적이다’라는 것을 보기 어렵다”고 평가했다.핀테크 기업은 그동안 규제와 기존 금융회사의 비협조에 막혀 시도하지 못했던 서비스를 혁신금융서비스를 통해 도전하고 있다. 기득권을 깨야만 혁신과 성장을 할 수 있기 때문이다. 이에 반해 기존 금융회사는 혁신이라고 치켜세울 수 있는 서비스가 부족하다는 평가다.- 최영진 기자 choi.youngjin@joongang.co.kr