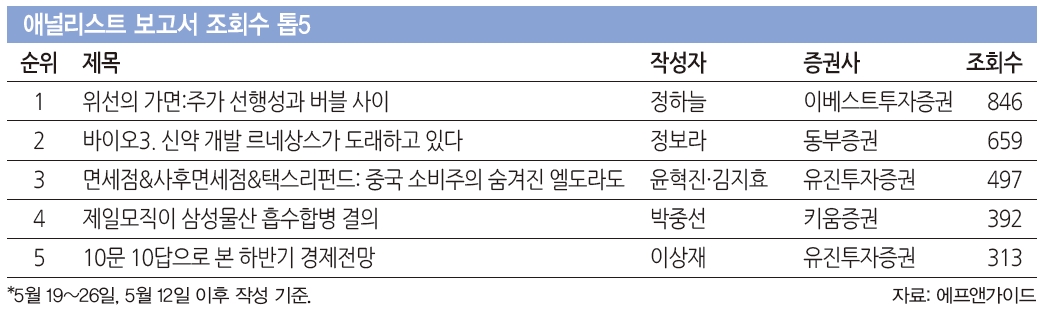

5월 넷째 주 핫 클릭 리포트로 정하늘

이베스트투자증권 애널리스트의 ‘위선의

가면:주가 선행성과 버블 사이’를 뽑았다.

이 보고서는 금융정보업체 에프앤가이드

집계 결과 5월 19~26일 조회수

1위(846회, 5월 5일 이후 작성 기준)를

기록했다. 다음은 보고서 요약.

▎사진:중앙포토 |

|

중국 상하이 증시는 지난 1년간 약 114% 상승했다. 이와 달리 2015년 1분기 경제성장률은 7%로 6년 만에 최저치를 기록했다. 이 같은 증시와 경제간의 간극은 자연스럽게 상하이 증시에 대한 버블 논란으로 이어졌다. 경제 펀더멘털의 뒷받침 없이 정부의 부양정책과 투자자들의 막연한 기대에 따른 비정상적 급등현상으로 인식되면서 상하이 증시에 대한 버블 우려가 고조됐다. 그러나 중국 증시의 상승은 선진국 양적완화 수준의 통화완화 정책에 따른 유동성 공급에 기인하는 것이다.먼저, 경제성장률과 주가 추이를 비교해보자. 현재 중국은 10%대의 고성장 구간을 지나 6~7%의 중속 성장 구간에 진입했다. 고속 성장기 주식 시장에 중요한 지표가 매출이었다면 이제는 이익의 성장이 중요한 시점이다. 단순히 중국의 성장률이 둔화하고 있는 것과 주가 퍼포먼스를 비교해서 펀더멘털과의 괴리가 확대되었다거나 증시 버블이라고 평가할 수는 없다. 경제성장률과 주가가 함께 움직이지 않는 것이 낯선가? 하지만 이는 과거 일본과 한국에서도 나타났던 현상이다. 중국의 경우 두 자릿수의 성장률이 지속됨에 따라 너무 당연하게 가파른 경제성장률과 주가 상승을 기대해왔던 것이다. 한국과 일본의 경험을 바탕으로 볼 때, 경제성장률 5% 수준에서 주가지수와 경제성장률의 상반된 흐름이 명확하게 나타나기 시작한다. 제조업 설비투자 감소와 산업간 구조조정은 자연스럽게 매출에서 이익지표로 중요도가 옮겨가게 된다.일반적으로 증시의 방향성을 결정하는 요인은 크게 ①개별 국가의 경기상황, ②기업 실적, ③유동성, ④정책, ⑤투자 분위기 등 다섯 가지로 나눌 수 있다. 중국 증시의 경우 정책과 유동성이 가장 큰 영향을 미친다. 아직까지 중국은 금리 자유화 혹은 외환 자유화가 진행되지 않아 유동성 역시 정부의 정책에 따라 좌우된다. 즉, 중국 증시에 대한 정책 당국의 생각이 향후 증시의 방향성을 좌우하는 것이다. 실제로 과거 중국 증시의 방향성을 살펴보면 정책 당국이 증시에 대해 어떤 시각을 가지고 있는지에 따라 방향성이 달라졌음을 알 수 있다. 따라서 현재 중국 정책 당국의 생각을 이해하는 것이 향후 중국 증시의 방향성을 전망하는 키포인트다.

중국 정책 당국은 증시 상승을 통해 자본시장 시스템을 완성하고 자본시장 개방을 준비하기 위해 혼합소유제로 전환하는 국유기업 개혁, 기업의 자금조달 비용 하향 조정, 금리 자유화 추진, 그리고 마지막으로 부(富)의 재분배를 꾀하고 있다. 이에 따라 증시 상승을 유도하기 위한 유동성 공급을 필두로 정책적 지원이 지속될 것으로 예상된다. 금리 자유화 추진 등 통화완화 정책(금리·지준율 인하)에 따른 유동성 공급 외에도 선강퉁(深巷通), 타이강퉁(台巷通) 등 중화권 거래소간의 연계, MSCI 신흥시장(EM) 지수 편입 등 중국 증시로의 자금 유입 효과가 기대되는 이벤트가 예정되어 있다. 강수량이 많아지면 수면의 높이가 올라가는 것처럼 유동성 공급은 주가 상승을 유도한다.양적완화는 유동성 공급에 대한 기대감이 아닌 실제 돈이 풀리는 것이다. 통화량, 대출 증가율 등 유동성 지표는 물론 내수 회복으로 이어질 수 있다. 이에 따라 우리는 양적완화에 따른 주가 상승을 ‘주가 선행성’으로 분류한다. 미국의 QE, 유럽중앙은행(ECB)의 LTRO 등 양적완화에서의 주가 상승이 주가 선행성이었다면, 최근 중국 통화 당국의 공격적인 완화정책 역시 펀더멘털 개선으로 이어질 수 있는 ‘주가 선행성’으로 보는 것이 타당하다. 물론 중국처럼 금융이 발전하지 못하고 정보가 투명하지 않은 곳의 유동성 장세는 불안할 수 있다. 그러나 ‘선진국의 양적완화는 주가 선행성이지만 중국의 통화완화에 따른 주가상승은 버블’이라는 결론부터 내리고 시장을 바라보는 일부의 시각은 ‘내가 하면 로맨스, 남이 하면 불륜’ 식의 비논리적인 압박이다. 또한 통화 정책뿐만 아니라 향후 추가적인 시장 개방에 따른 유동성 공급, 그리고 MSCI EM지수 편입 기대감 등은 ‘주가 선행성’ 쪽으로 무게가 실리도록 하는 요인이다.