|

Cover Story

[연금보다 좋다는 영국 ISA 뭐가 다른가] 상품 구색 다양하고 필요할 때 인출 가능

김성희 기자 kim.sunghee@joongang.co.kr

영국 성인 2명 중 1명 가입...

예금·주식·주택지원·주니어 ISA 등 종류 많아

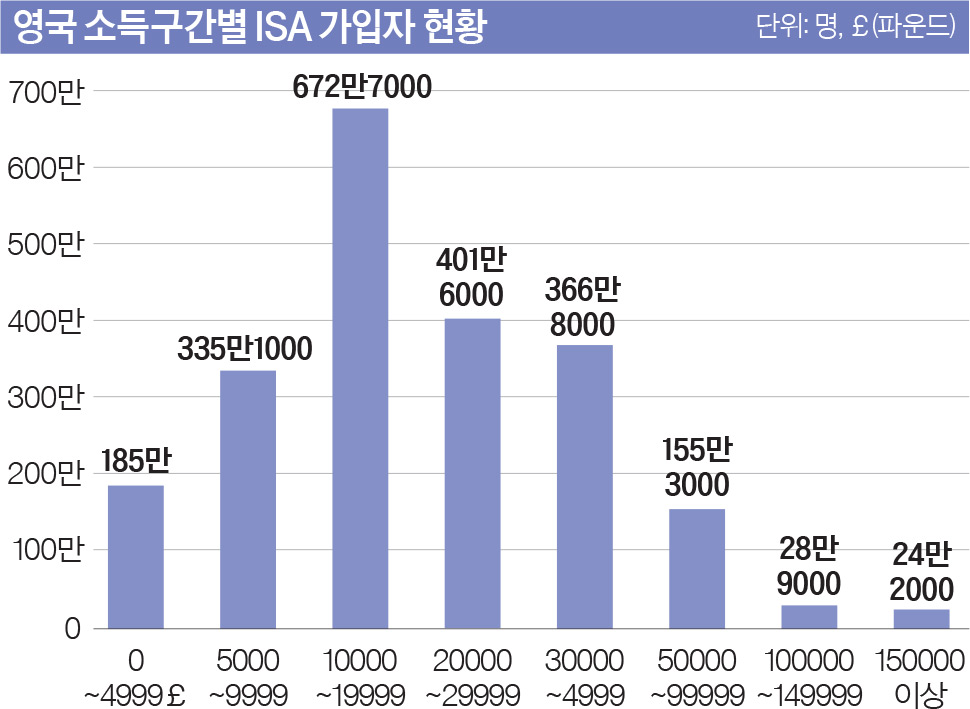

영국은 성인(18세 이상)의 약 47%가 개인종합자산관리계좌(ISA)에 가입했다. 지난해 4월 기준 영국의 ISA 납입 누적액은 5206억 파운드(약 777조840억원)다. 전년보다 7.4% 늘었다. 국민 재산 증식의 목적으로 지난 1999년 4월 ISA를 도입한 영국에서 ISA는 하나의 복지제도로 정착됐다. 영국의 ISA가 이처럼 안착할 수 있었던 건 한국과 달리 보유 기간이나 입출금의 제약이 없어서다. 여기에 목적에 따라 가입할 수 있는 다양한 상품을 마련해 호응을 이끌었다.영국 ISA는 한 계좌에 예·적금 등을 편입하는 ‘예금성 ISA’와 주식·펀드 등을 편입하는 ‘투자형 ISA’, 주택 구입을 지원하는 ‘Help to Buy ISA’, 미성년자 대상의 ‘Junior ISA’, P2P(Peer-to-Peer Lending) 대출에 투자하는 ‘Innovative Finance ISA’, 고용주가 근로자에게 ISA를 제공하는 ‘Workplace ISA’ 등 다양하다. 특히 청·장년층의 주택 구입과 노후자산 형성 지원에 초점을 맞춘 ISA가 눈에 띈다. 2015년 말 도입된 Help to Buy ISA 제도는 생애 최초 주택 구입자에게 적립액의 25%를 보너스로 지급한다. 예컨대 Help to Buy ISA는 전용 예금형 ISA 계좌를 개설해 매달 최대 200파운드(약 30만원)씩 최대 1만2000파운드(약 1791만원)를 적립하면 정부가 최대 3000파운드(약 447만원)를 비과세로 지원해준다. 여기에 지난 4월에는 젊은 세대의 주택 구입과 노후 장기적 자산 형성을 위해 ‘Lifetime ISA(LISA)’도 도입했다. LISA는 생애 최초로 주택을 구입하거나 60세 이후에 인출(비과세)하면 정부가 매년 말 해당 년도의 적립금의 25%의 보너스를 부여하는 상품이다.영국 ISA의 장점은 자유로운 입출금과 세금 혜택이다. 16세(예금형 ISA), 18세(증권형 ISA) 이상의 영국 거주자의 ISA 계좌에서 발생한 이자소득·배당소득·자본이득세는 면제된다. 또 최소 보유기간이 없어 가입자가 필요하면 언제든지 입출금할 수 있다. 지난해부터는 인출한 자금을 그해에 다시 입금하면 기존 연간 적립한도에 영향을 주지 않고 비과세 혜택이 가능한 ‘Flexible ISA’를 시행하고 있다. 자금을 좀 더 유연하게 활용할 수 있게 된 것이다. 증권형 ISA(7000파운드)와 예금형 ISA(3000파운드)로 나뉘어졌던 적립한도도 올해부터는 이 둘을 통합해 2만 파운드(약 3000만원)로 상향 조정했다.때문에 중·저소득층의 가입 비율이 높다. 영국 국세청(HMRC)에 따르면 지난 2014년 기준으로 연소득 0~3만 파운드(약 4477만원) 이하 구간의 가입자가 전체 가입자의 약 73.5%에 달한다. 연소득 1만~5만 파운드 미만 중산층의 1인당 평균 ISA 자산도 약 2만~2만5000파운드다(2014년 기준으로 영국의 1인당 국내총생산은 약 3만파운드). 정인 KB금융지주경영연구소 연구위원은 “영국에서는 국민의 관심을 유지하기 위해 ISA의 제도적 개선뿐 아니라 ISA 관련 교육 지원, 마케팅 강화와 같은 노력으로 ISA가 일종의 브랜드가 됐다”고 말했다. 실제로 영국의 금융회사들은 매년 1월부터 영국의 세무년도 마지막 날인 4월 5일까지를 ‘ISA 시즌’으로 부르며 마케팅을 하고 있다. 정인 연구위원은 “영국의 ISA 활용 사례는 우리나라에서도 ISA 저변 확대를 위해 참고할 필요가 있다”고 덧붙였다.

고객센터

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 신용호 / 고객센터 : 1588-5792 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 -

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 -

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 신용호

사업자등록번호 : 220-86-68312 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6

통신판매업신고번호 : 제 2023-서울마포-0479호

ㅡ

정기간행물사업자 번호 - 월간중앙 : 서울중,라00132 / 포브스 : 서울중,라00140

Copyright by Joongangilbos Co.,Ltd. All rights reserved.