투자 회수 실패, 인력·사업부 구조조정 우려 여전... 정부는 ‘모험자본으로서의 역할’에 힘 실어

▎사진:© gettyimagesbank |

|

지난해 4월, 사모펀드(PEF) 한앤컴퍼니가 SK엔카직영(현 케이카)과 조이렌터카를 인수했다. 핵심 사업 역량 집중을 선언한 ㈜SK와 공정거래위원회로부터 대기업 일감 몰아주기 규제를 받은 CJ그룹이 각각 내놓은 중고차 사업과 렌터카 사업 매물을 사모펀드 1곳이 끌어안은 것이다. 한앤컴퍼니는 곧장 인수·합병(M&A) 규모 확대 후 기업 가치를 높이는 이른바 ‘밸류업 전략’을 썼다. 인수 7개월 만에 할부금융 캐피털사를 설립한 후 케이카와 조이렌트카를 활용해 내놓은 ‘중고차 렌트서비스’가 대표적이다. 26곳에 머물렀던 케이카 지점도 33개로 빠르게 늘렸다. 케이카와 조이렌터카의 매출은 한앤컴퍼니 인수 1년 만에 각각 6.3%, 2.4% 증가했다.사모펀드가 기업의 본질적 가치를 높이는 밸류업 전략을 펴면서 국내 M&A 시장에서 약진하고 있다. 사모펀드가 밸류업 전략 등으로 기존 기업 못지않은 경영능력을 보여주고 있어서다. 사모펀드는 유사 업종 매물을 통합해 사업 간 시너지 효과를 올리는가 하면 발 빠른 투자와 경영 효율화로 기업 가치 상승을 이끌고 있다. 실제 한앤컴퍼니는 SK엔카직영 사명을 케이카로 변경할 당시 80억원에 달하는 금액을 마케팅 비용으로 과감하게 썼다. 케이카와 조이렌트카, 할부금융 캐피털사인 케이카캐피탈을 통째로 매각한다는 계획을 세우고 있는 것으로 알려졌다. 재계 한 관계자는 “장부상 가치를 잘 포장해 되팔아 수익을 냈던 사모펀드의 전략이 최근 본질적 가치를 끌어올리는 밸류업 전략으로 변하고 있다”고 평가했다.사모펀드가 기업의 본질적 가치를 끌어올린 밸류업의 대표적인 사례로 오비맥주가 꼽힌다. 글로벌 사모펀드 KKR와 어피니티에쿼티파트너스(이하 어피니티)는 2009년 벨기에 주류 업체 AB인베브로부터 오비맥주를 2조3000억원에 인수했다. 어피니티는 오비맥주 인수 후 유통 업계의 고질적인 문제로 꼽혀온 밀어내기 관행을 없애고 유통 효율화를 추진했다. 특히 어피니티는 주력 상품인 카스를 ‘1개월 안에 고객에게 닿게 한다’는 판매 전략으로 인수 당시 40% 수준이던 국내 시장 점유율을 2011년 51.8%로 끌어올리며 업계 1위에 올라섰다. 시장점유율 상승에 따라 매출도 증가했고, KKR·어피니티컨소시엄은 오비맥주를 6조1000억원에 재매각했다.

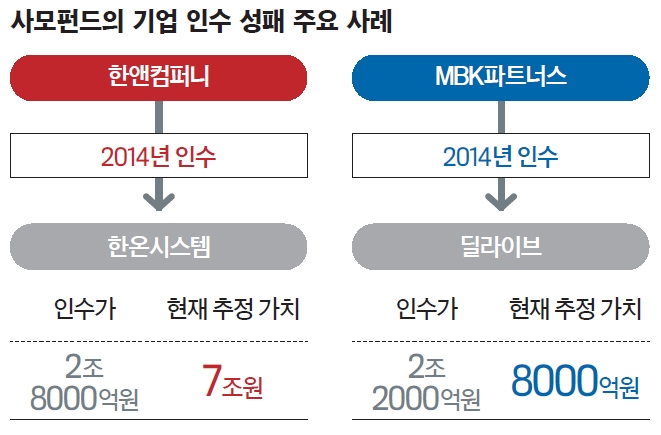

기업의 본질적 가치 강화에 주목사모펀드 VIG파트너스도 한국버거킹을 인수한 후 기업 가치 강화에 주력, 수익을 극대화했다. 특히 VIG파트너스는 국내 버거킹 매장 수를 늘리는 동시에 다양한 광고·프로모션에 집중해 소비자와의 접점을 확대했다. 2012년 두산으로부터 한국버거킹을 인수할 당시 100여 곳에 불과했던 매장은 2016년 217곳으로 늘어났다. 덕분에 VIG파트너스는 1100억원에 인수한 한국버거킹을 2016년 2100억원에 매각했다. 사모펀드를 바라보는 시선도 바뀌고 있다. ‘수익 추구에 매몰하는 먹튀자본’이라는 과거 인식은 최근 들어 믿을 만한 동업자로 변하고 있다. 2014년 한국타이어가 사모펀드인 한앤컴퍼니와 손잡고 인수한 한라비스테온공조(현 한온시스템)가 대표적인 사례다. 한국타이어는 한앤컴퍼니에 경영을 맡겼고, 한앤컴퍼니는 캐나다 자동차 부품 제조 업체인 마그나인터내셔날의 유압제어(FP&C) 사업부 등을 추가 인수하는 등 기업 가치를 키우고 있다. 업계에서는 한앤컴퍼니가 보유한 한온시스템 지분 50.5%의 매각가가 약 7조원에 달할 것으로 보고 있다. 한앤컴퍼니는 2014년 2조8000억원을 들여 한온시스템 지분을 인수한 후 기업 가치를 끌어올렸다.최근 들어 대기업의 비핵심 사업부 정리와 사업 재편 과정에서 기업이 사모펀드와 손잡는 경우도 늘고 있다. 사모펀드가 직접 나서 채무 재조정과 사업구조 재편을 이끄는 데 더해 금융권과 달리 이자 부담이 없기 때문이다. 투자 위험을 공유하는 것도 장점으로 꼽힌다. 이에 SK브로드밴드는 지난 4월 티브로드와 합병하며 사모펀드 미래에셋그룹PE와 컨소시엄을 구성했다. 신세계그룹이 신세계몰과 이마트몰을 통합한 쓱닷컴 출범에도 어피니티와 BRV벤처스가 1조원을 투자했다. SK그룹의 11번가 분사 과정에서는 H&Q코리아가 5000억원을 공급하기도 했다.그러나 일각에선 사모펀드가 국내 M&A 시장의 중심에 서는 것을 우려하는 목소리도 커지고 있다. 사모펀드가 기업 가치 증대를 위해 인력과 사업부 구조조정 진행할 수밖에 없는 탓이다. 실제 한앤컴퍼니는 케이카 인수 이후 지점 확대 전략을 펴면서도 사무직 직원 구조조정을 진행한 것으로 알려졌다. 한온시스템 역시 사모펀드 인수 이후 생산직 직원 구조조정이 이뤄진 것으로 알려졌다. MBK파트너스는 2014년 1조8400억원에 오렌지라이프를 사들인 이후 고용 유지 약속을 어기고 임직원을 해고했다. 2013년 말 984명이었던 오렌지라이프의 임직원 수는 MBK파트너스 인수 이듬해 21%가 줄어든 773명이 됐다. MBK파트너스는 임직원 구조조정을 통해 고정비를 줄였고, 오렌지라이프를 신한그룹에 매각해 2조원이 넘는 차익을 남겼다.사모펀드가 기업의 본질적인 가치를 높이지 못한 채 시장 흐름에 휘둘려 사실상 투자 회수에 어려움을 겪고 있는 사례도 많다. 특히 채무 재조정과 인력 구조조정을 바탕으로 장부상 가치를 잘 포장해온 MBK파트너스의 경영전략이 최근 흔들리고 있다. MBK는 국내 M&A 시장에서 가장 큰 규모인 7조2000억원을 들여 홈플러스를 인수했지만, ‘홈플러스 리츠’ 상장에 실패하며 투자 회수가 불투명한 상황에 놓였다. MBK 파트너스는 홈플러스 인수 때 피인수 기업 자산을 담보로 인수 비용을 조달하는 차입인수(Leverage Buy Out) 방식을 썼다. 하지만 온라인 쇼핑 확대로 대형마트의 위기가 심화하면서 기업 가치 제고에 나서지 못하고 있다. MBK파트너스는 홈플러스 인수 이후 연간 이자비용으로 연간 영업이익보다 많은 2000억원을 쓰고 있다. MBK파트너스가 2008년 홈플러스와 같은 방식으로 인수한 딜라이브의 매각 작업 역시 여의치 않다. MBK파트너스는 2016년 딜라이브 인수 금융을 못 갚아 현재 보유 지분을 채권단에 담보로 제공했다. 2010년 307억원이었던 순이익은 지난해 9억원으로 줄었다.

고용 유지 약속 어기고 인력 구조조정그럼에도 정부는 일단 사모펀드 중심의 M&A 시장 재편에 힘을 싣는다는 방침이다. 산업구조 재조정 과정에서 사모펀드가 가진 모험자본으로써의 역할을 지지할 수밖에 없기 때문이다. 정부는 지난 8월 기업 구조조정 시장 활성화를 위해 5290억원의 기업구조혁신펀드를 조성해 해당 자금을 앞으로 2년간 사모펀드에 출자한다는 계획도 정했다. 금융위원회 관계자는 “원론적인 측면에서 사모펀드의 역량 확대는 기업 경영에 관심을 가지고 들여다보는 주주가 많아진다는 것이고, 기업은 주주의 가치와 주주의 이익을 위해 일하게 된다는 의미”라며 “국내 사모펀드 중에는 사익 목적 투자도 있지만, 장기적인 관점에서 기업의 가치 제고에 노력하는 곳이 많다”고 말했다.