FI 측, 총 2조원에 지분 24% 재매입 요구… 신 회장 측 “IPO 약속한 적 없다“

▎신 회장은 최근 중앙일보와의 인터뷰에서 “FI들이 빠른 시간 내 적절한 가격으로 투자금을 회수해 나갈 수 있게 돕는 게 나의 일”이라고 말했다. |

|

국민연금은 2012년 5월 GS건설과 함께 스페인 수처리 전문기업 ‘이니마(현 GS INIMA ENVIRONMENT)’ 지분 100%를 인수했다. GS건설이 2800억원, 재무적 투자자(FI, Financial Investor)인 국민연금이 사모펀드를 통해 700억원 인수자금을 댔다. 국민연금 지분율은 19.6%.국민연금은 GS건설과 주주 간 계약을 했다. 앞으로 7년 내 이니마를 증권시장에 상장시키기 위한 IPO(Initial Public Offering, 기업공개)를 추진한다는 내용이 담겼다. IPO가 성사되지 않을 경우 국민연금이 GS건설을 상대로 풋옵션(계약 당시 정한 조건에 따라 산출한 가격으로 GS건설에 주식을 되사줄 것을 요구할 수 있는 권리)을 행사할 수 있다는 조건이 붙었다.이니마 IPO는 결국 성사되지 않았다. 국민연금은 지난 6월 주주 간 계약에 따라 풋옵션을 행사했다. 계약에 따라 원금에 3.84%의 연복리를 적용해 887억원을 회수하고, 이니마 지분은 GS건설에 넘겼다.자금이 필요한 쪽과 자금을 굴려야 하는 쪽이 만나 활발하게 금융거래를 할 수 있는 이유는 서로가 합의한 계약이 반드시 지켜질 것이라는 믿음 때문이다. FI가 보유하는 풋옵션은 행사 자체가 목적은 아니다. IPO와 같은 투자회수 방안을 계약한 대로 상대측이 적극 추진하도록 자극하고 촉진하는 수단이다.이니마 상장이 성사됐더라면, 국민연금은 IPO 과정에서 투자자들에게 지분을 매각할 수 있다. 아니면 상장 이후 증권시장에서 적절한 시점에 지분을 매도해 투자금을 회수했을 것이다. 국민연금은 IPO가 불발로 끝나자 더 기다리지 않고 풋옵션을 행사해 원리금을 회수했다.SK플래닛에서 분사한 e머커스 전문 기업 ‘11번가’는 지난해 사모펀드와 국민연금, 새마을금고 등 연기금으로부터 5000억원을 투자받았다. SK 측과 이들 투자자들은 5년 내 IPO를 한다는 내용이 담긴 주주 간 계약을 했다. 자세한 내용이 공개되지는 않았지만, FI들의 투자위험을 줄일 수 있는 계약조건(downside-protection)이 포함된 것으로 알려졌다.예컨대 풋옵션이 있을 수 있다. 아니면 IPO 불발 때 FI가 SK 측 지분까지 다 묶어 제3자에게 매각할 수 있는 권리(drag-along, 동반매도 청구권)가 부여되기도 한다. 이런 상황이 발생할 경우 SK 측이 FI에 대해 콜옵션(FI 지분을 SK 측에 매각해 달라고 요구할 수 있는 권리)을 행사할 수 있는 조항을 넣을 수도 있다. 이때 콜옵션 행사가격에는 FI의 투자원금에다 서로 합의한 연복리 금리가 적용될 것이다.이런 거래구조를 짜고 합의하는 것 역시 주주 간 계약이 틀림없이 지켜질 것이라는 서로의 신뢰에 기초한다. 어느 한쪽이 불리하다고 판단한다면 투자를 하지 않거나, 투자를 받지 않으면 된다. 새로운 투자처, 새로운 투자자를 찾으면 된다.국내 생명보험 업계 빅3 중 하나인 교보생명 대주주이자 최고경영자인 신창재 회장과 FI들이 IPO와 풋옵션 행사를 둘러싸고 맹렬하게 부닥치고 있다. FI들은 정해진 시한 내 IPO가 불발되었기 때문에 주주 간 계약에 따라 풋옵션을 행사했다. 이후 FI 측은 신 회장이 풋옵션 행사를 수용하고 협의를 진행할 의사가 없는 것으로 판단했다. 이에 따라 급기야 국제상업회의소(ICC)에 중재재판 신청을 하기에 이르렀다. 중재인들이 확정되는 대로 양측은 치열한 싸움을 벌일 전망이다.지난해 FI 측이 풋옵션을 행사한 이후 많은 언론 매체가 이 사안을 복잡한 시각에서 다루고 있다. 그러나 금융 업계에서는 뜯어놓고 보면 그리 복잡한 관점에서 볼 사안은 아닌 것으로 평가하고 있다. 철수가 영희 소유 미술작품을 1억원에 매입해 자기 사무실에 걸기로 했다. 매매계약서에는 철수가 5년 후 영희에게 이 작품을 다시 매각할 권리(풋옵션)가 포함됐다. 풋옵션 행사가격은 시장평가가격으로 하기로 했다. 5년 후 철수는 권리를 행사했다. 철수는 미술작품 평가인으로부터 감정받은 시장가치 1억8000만원에 매입해 줄 것을 영희에게 요구했다. 영희는 이 가격이 비싸다고 생각했다.이 때 영희가 행사할 수 있는 권리 역시 애초 매매계약서에 포함돼 있다. 영희도 감정평가를 받아 가격을 제시하면 된다. 예컨대 영희가 감정받은 가격이 1억1000만원이라고 하자. 두 사람이 받은 감정가격에 차이가 커 의견조율이 어렵게 됐다. 이런 상황이 발생할 경우 밟아야 할 절차 역시 매매계약에 명시돼 있다고 하자. 제3의 감정평가인에게 의뢰하는 것이다. 제3의 평가인이 1억3000만원으로 결정했다면 철수와 영희는 이 가격에 작품을 거래해야 한다.그런데 영희는 매매계약서 절차에 따른 평가가격을 제시하지 않고 있다. 철수가 제시한 가격이 비싸다는 입장만 되풀이하고 있다. 그래서 철수는 처음 매매 때 합의한 계약에 따라 되사달라는 소송을 제기했다.

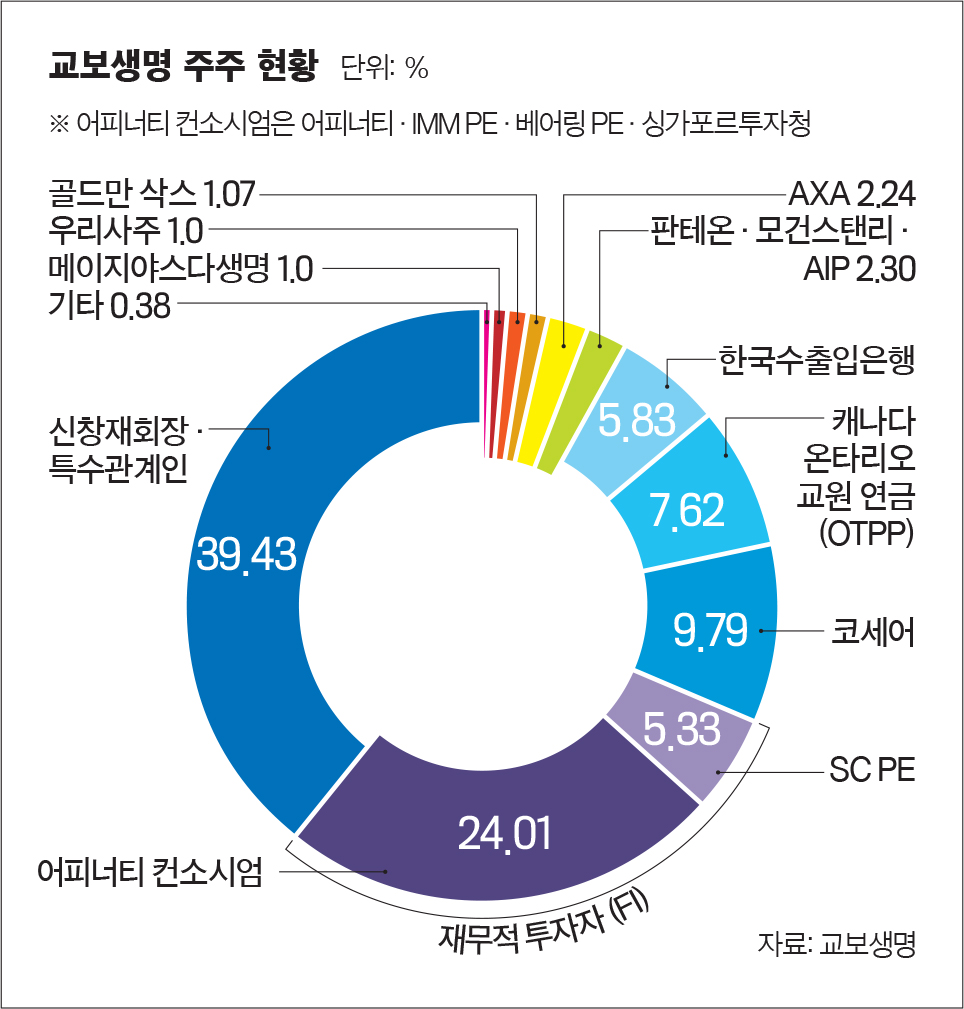

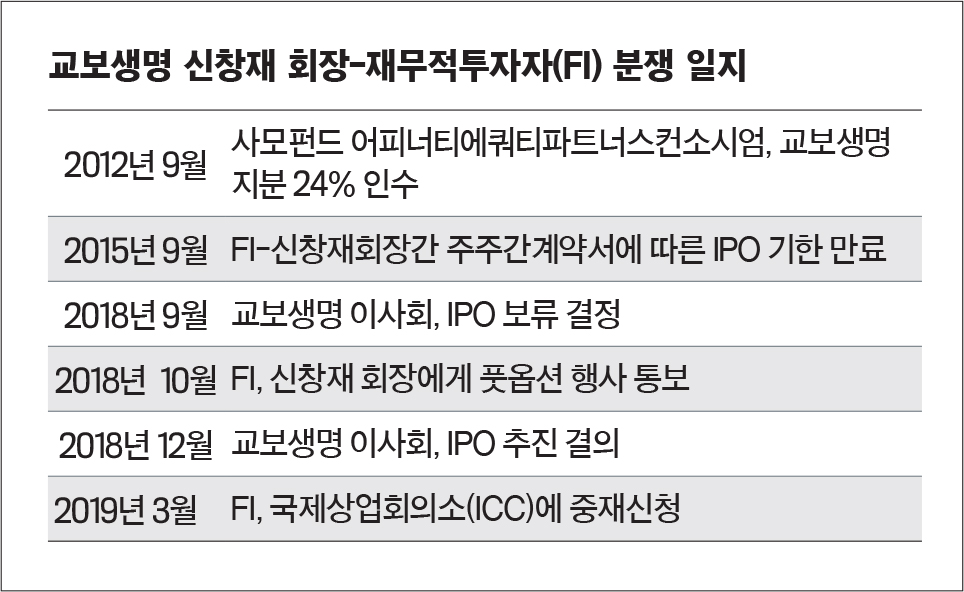

2012년 대우인터내셔널 보유 교보생명 지분 매각교보생명 신 회장과 FI 간 다툼을 비유하자면 이렇게 말할 수 있겠다. 왜 신 회장은 FI들이 제시한 풋옵션 행사가격(주당 40만9000원으로 평가)에 대해 “비싸다”는 입장만 흘릴 뿐, 주주 간 계약에 따른 절차(평가가격 제시)를 밟지 않는 것일까?일단 시계바늘을 2012년으로 잠시 되돌려보자. 2012년 당시 대우인터내셔널(현 포스코대우)은 교보생명 지분 24% 매각을 추진한다. 해외투자자금 마련을 위해서였다. 신 회장은 이 지분이 한번에 누군가에게 넘어갈 경우 경영권에 위협이 될 수 있다고 판단했다. 경영권 안정을 위한 우군 역할을 기대하며 끌어들인 FI가 바로 사모펀드 어피너티에쿼티파트너스 컨소시엄(어피너티+IMM PE+베어링PEA+싱가포르투자청)이었다.이들은 대우인터내셔널이 실시한 경쟁입찰을 거쳐 교보생명 지분 24%를 1조2054억원에 인수했다(주당 24만5000원). 그리고 신 회장과 FI는 주주 간 계약서를 작성했다. FI들은 2015년 9월까지 IPO를 요구했다. 신 회장은 이때까지 IPO가 되지 않으면 FI들이 풋옵션을 행사할 수 있다는 내용이 담긴 주주 간 계약에 서명했다.복수의 금융당국과 업계 관계자들에 따르면 주주 간 계약서에는 FI의 풋옵션 행사가격을 특정금액으로 정해놓지는 않았다. 금융 업계 관계자는 “공정시장가격(fair market value)을 산출해 풋옵션을 행사하기로 합의했던 것으로 알고 있다”고 말했다.풋옵션 행사가격을 결정하는 방법이나 절차 등은 모두 주주 간 계약에 서술돼 있는 것으로 알려졌다. 예를 들어 FI 측이 신뢰할 만한 평가기관에 교보생명 밸류에이션을 의뢰하고, 그 결과에 따른 풋옵션 행사가격을 제시하면 신 회장 측 역시 공신력있는 기관으로부터 평가받은 숫자를 제시해 조율하는 방식이라는 것이다. 금융 업계 관계자는 “양측이 제시한 가격 격차가 커 합의가 어려울 경우에는 제3의 평가기관으로부터 평가 가격을 받아 결정한다”며 “이런 절차를 진행해 결정한 가격에는 구속력이 부여된다”고 설명했다.교보생명 IPO는 주주 간 계약에 정해진 시점(2015년 9월)까지 진행되지 않았다. 지속적인 금리 하락에 따라 생보사 경영 여건이 어려워진 데다, IFRS(국제회계기준) 변경에 따른 필요자본 확충 규모 추정이 쉽지 않은 점 등이 IPO 추진에 제약요인으로 작용했다.그러나 이런 여건 속에서도 오렌지라이프를 포함한 몇 개의 생보사가 상장을 추진하거나, 상장에 성공하자 FI들은 일단 풋옵션 행사를 보류했다. 그리고 지난해 상반기까지 IPO를 계속 요구했다. 그러던 FI측이 돌연 풋옵션 행사를 통보하며 강경한 입장으로 돌아선 것은, 신 회장이 IPO에 대한 의지가 없다는 사실을 확인했기 때문이다.FI 측은 딜로이트안진의 평가가격인 주당 40만9000원, 총 2조원에 신 회장이 24%를 재매입해 줄 것을 요구했다. 이 가격을 수용하기 어렵다면 신 회장 측은 따로 선정한 평가기관으로부터 가치평가를 받아 가격을 제시하면 된다.그러나 신 회장 측은 지금까지 공식적으로 가격을 제시한 적이 없다. FI 측 평가가격이 터무니없이 높다는 이야기만 흘릴 뿐이다. 신 회장은 최근 중앙일보와의 인터뷰에서 “FI들이 빠른 시간 내 적절한 가격으로 투자금을 회수해 나갈 수 있게 돕는 게 나의 일”이라고 말했다. FI 측은 이에 대해 황당해하는 분위기다. 서로 협상해 볼 수 있는 가격을 제시해본 적이 없으면서 투자금 회수를 돕겠다고 말하는 것은 앞뒤가 맞지 않는 이야기라는 것이다.

신 회장 측 “FI 측 평가가격 터무니없이 높다”만 반복

▎사진:© gettyimagesbank |

|

왜 신 회장은 주주 간 계약에 따른 가격 제시와 협의 절차가 있는 데도 이를 따르지 않는 것일까. 금융 업계에서는 그 의도를 크게 몇 가지로 추정한다. 첫째는 풋옵션 계약 자체를 원천무효화 하려는 의도가 담겨있다는 분석이다. 신 회장은 중앙일보와의 인터뷰에서 “계약서상 내가 IPO를 약속한 적은 없고 다만 대주주로서 주어진 권한과 책임, 역할 하에서 최선의 노력을 하겠다”고 약속했을 뿐”이라고 말했다. 듣기에 따라서는, 약속하지도 않은 IPO가 성사되지 않았다고 해서 풋옵션을 행사하는 것은 옳지 않다는 지적을 하는 것으로 해석된다.FI 측은 신 회장이 IPO에 대한 노력을 제대로 했다고 보기도 어렵지만, 설령 노력을 했다 하더라도 풋옵션이 없어지는 것은 아니라는 입장이다. 일각에서는 IPO가 이사회 결의 사안이라 신 회장 단독으로 결정할 있는 사안이 아닌데, 주주 간 계약에서 IPO와 풋옵션을 연계시킨 것은 무효라는 이야기를 교보생명 측에서 흘리고 있는 것으로 보고 있다.FI 측은 이런 주장 역시 주주 간 계약에서 합의한 내용과 동떨어진 것으로 보고 있다. 신 회장이 이사회를 제쳐두고 단독으로 IPO를 결정할 수 없다는 것은 당연한 이야기이며, IPO 추진에 노력하되 어떤 이유에서든 IPO가 되지 않을 경우 풋옵션을 수용한다는 것이 계약 내용이므로 효력에 문제가 없다는 입장이다.둘째는 신 회장이 풋옵션 협상가격을 제시할 경우 결국 주주 간 계약을 인정하는 셈이 되고, 계약에서 정한 절차를 밟아야 하기 때문에 아예 가격 제시를 하지 않는 방법으로 피해나가려는 의도가 아니냐는 추정이다.세째는 신 회장이 국제상업회의소의 중재 과정에서 가격을 제시할 수 있는 기회를 얻어 협상하려는 생각이 아닐까 하는 해석이다. 금융 업계 관계자들은 그러나 주주 간 계약에서 정한 가격 제시 권리를 포기한 신 회장에게 기회를 줄지 여부는 불확실하다고 내다본다. 공정성 이슈가 제기될 가능성이 있다는 지적이다.넷째는 일종의 여론형성 전략이다. 탐욕스런 외국계 FI들의 터무니없는 요구 때문에 대표적 국내 보험회사가 경영권 위협을 받고 있다는 여론을 조성하려 한다는 것이다. 신 회장은 침묵을 깨고 최근 언론매체와 공식 인터뷰를 했다. 교보생명 측은 최근 FI 측에 투자금 회수방안과 관련한 몇 가지 제안을 담은 레터를 보내고, 언론에도 전격적으로 이를 공개했다. 자산유동화증권(ABS) 발행, 제3자 지분 매각, IPO 이후의 차익보전 등이다.FI 측이 가장 중요하게 여기는 것은 신 회장 측이 제시하는 가격과 실행 시기다. 금융 업계 전문가들은 이런 요소들을 쏙 빼고 회수방안만을 제시하는 것은 FI들에게 별 의미가 없다고 말한다. 이미 풋옵션이 행사됐고, 심지어 중재 제기가 가시화된 마당에 교보생명 측에서 이런 제안을 하는 것이 진정성이나 의도에 대한 의문만 키웠다는 지적도 나오고 있다. 일반적으로 FI들은 투자한 회사의 상장 공모가격이 투자원금에 미치지 못할 경우 회사 측의 차액보전 의무를 주주 간 계약에 포함시키기도 한다. 금융 업계 관계자는 “교보생명 주주 간 계약에는 IPO 때 차액보전 조항은 없는 것으로 안다”고 말했다. 그는 “상장 이후 주가가 낮아 FI들이 입는 손해에 대해서는 FI 스스로 감수하겠다는 것”이라며 “그런데도 신 회장이 IPO에 소극적 행보를 보여온 가장 큰 이유는 결국 IPO 때 본인의 지분율 희석을 우려하기 때문일 것으로 본다”고 덧붙였다.

주주간 계약 양측 입장차 뚜렷금융 업계에서는 이번 교보생명 사건이 국내 자본시장의 신뢰를 갉아먹지 않을까 우려하고 있다. FI들이 제시한 가격이 현재 교보생명 가치에 비해 높다고 판단할 수는 있다. 그렇다고 해도 이처럼 주주 간 계약 자체를 원천적으로 무시하는 것은 한국 자본시장에 대한 해외 투자자들의 투자 기피를 불러올 수도 있다는 지적이다.- 김수헌 글로벌모니터 대표