위워크 상장 연기, 우버 만성 적자… 손정의 비전펀드 최대 투자자 중동계 불만

▎위워크의 상장 실패와 우버의 부진으로 오프라인 플랫폼 기업 가치의 고평가 논란이 일고 있다. 손정의 회장에 대한 불신도 커지는 분위기다. / 사진:포브스 |

|

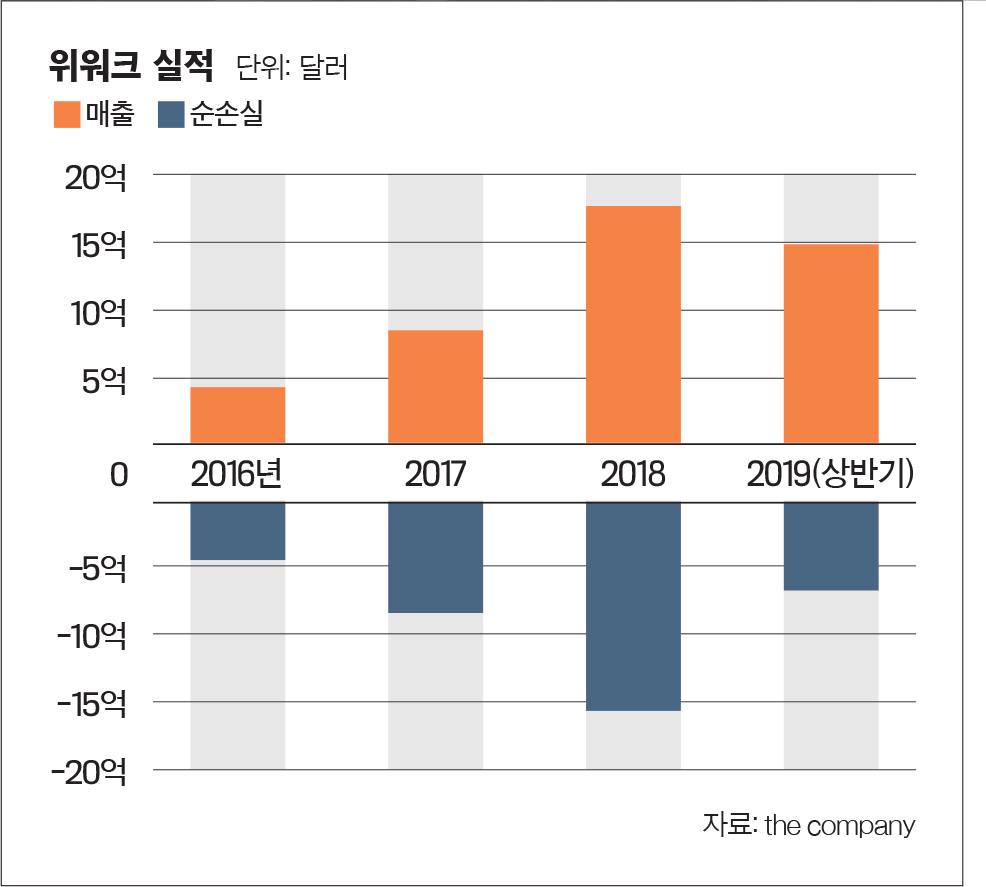

“선진국과 후진국은 ‘신뢰 자본’의 차이가 있다. 신뢰 기반이 없는 나라는 사회적 비용 증가로 선진국 문턱에서 좌절하고 말 것이다.” 프랜시스 후쿠야마 스탠퍼드대 교수는 1995년 출간한 책 [트러스트]에서 신뢰를 자본에 빗댔다. 무형의 비용이지만 정치·경제·경영 주체들의 합리적 의사결정과 행동의 속도를 좌우한다는 것이다. 책이 나온 지 25년이 지난 지금은 스마트 디바이스의 보급과 정보통신기술(ICT)의 발달로 ‘플랫폼’이 신뢰 비용을 줄이는 역할을 하고 있다. 공급과 수요는 플랫폼의 신뢰망 속에서 연결되며, 합리적 가격 결정과 시장의 요구를 종합하는 장터 역할을 한다. 많은 산업의 거대한 가치사슬을 근본부터 바꿔나가고 있다. 이에 지난 5~6년 새 부동산·운송·유통 등 거의 대부분 분야에서 플랫폼을 잡기 위한 창업이 잇따랐다. 현재 200여 개 유니콘 가운데 60~70%가 플랫폼 기업인 것으로 추산된다.그러나 올 들어 플랫폼 거인들이 하나 둘 미끄러지고 있다. 치열한 플랫폼 경쟁 속에 막대한 비용이 발생하고 있으며, 생태계 구축에 예상치 못한 변수가 생기면서다. 플랫폼 기업에 한계가 찾아온 것 아니냐는 관측도 나온다. 10월 기업공개(IPO)를 준비 중이던 세계 최대 공유오피스 업체 위워크가 9월 30일(현지시간) 돌연 상장을 무기한 연기한다고 밝혔다. 무리한 사업 확장과 막대한 적자, 창업자 애덤 뉴먼의 방만 경영에 현재 상황으로는 상장이 불가능하다고 판단했다.위워크의 매출은 2017년 8억8000만 달러, 2018년 18억2000만 달러, 올 상반기 15억 달러에 달해 매년 2배 안팎의 성장을 했다. 매출은 크게 늘었지만 순손실은 2017년 8억 달러, 2018년 16억1000만 달러 등으로 매출 증가에 비례해 늘었다. 사업을 넓힐수록 손실만 늘어난 셈이다.금융시장에서는 올해 1월만 해도 위워크의 기업가치를 470억 달러(약 56조원)로 추산했다. 그러나 상장을 앞두고는 100억~150억 달러에 그칠 것으로 수정했다. 위워크의 사업성과 성장 가능성을 두고 정밀히 계산기를 두드려본 결과다. 이마저도 높다는 평가가 지배적이다. 위워크가 플랫폼 기업으로서 한계가 뚜렷하다는 점에서다. 대다수 플랫폼은 시장지배적 사업자가 되기 전까지는 적자에 시달린다. 강고한 네트워크 효과를 갖추기 위해 낮은 가격과 마케팅 비용이 필요하다. 한 시장을 장악한 후 가격을 올려 수익을 벌충하는 것이 일반적이다.이에 비해 위워크는 타인의 사무실 공간을 빌려 재임대 하는 전대차가 주요 수익원이다. 이 공간을 매력적으로 꾸린 후, 사무실을 장기 임대하기 어려운 스타트업에 단기 임대로 돈을 벌었다. 그러나 오피스 임대업은 검색·소셜네트워크서비스(SNS)처럼 모든 사용자가 사용하는 지배적 사업자가 되기 어렵다. 한국만 해도 패스트파이브·스파크랩스 등 수많은 공유 오피스 업체가 등장하고 있다. 전 세계의 수많은 꼬마빌딩과도 경쟁해야 하는 입장이다. 이 시장을 장악했다고 해도, 전대차로 벌어들인 돈 대부분을 건물의 원주인에게 임대료로 납부해야 해서 이익을 남기기 어려운 구조다. 위워크의 기업가치를 연 매출액의 10배로 산정하는 것은 사실상 불가능한 일이다.

위워크 기업가치 470억 달러→100억 달러 폭락세계 최대의 공유차 업체 우버도 크게 다르지 않다. 상장 전 우버의 기업가치는 1200억 달러에 달할 것으로 기대를 모았다. 그러나 5월 상장 공모 가격은 시장의 기대에 못 미치는 주당 45달러에 그쳤고, 이내 주가가 미끄러지며 현재는 30달러 선에서 거래되고 있다. 시가총액은 470억 달러로 쪼그라들었다. 우버는 올 2분기 매출 31억7000만 달러에, 52억 달러의 순손실을 기록하는 등 만성 적자에서 벗어나지 못하고 있다. 마케팅·운전자 수당 등 고비용 문제를 극복하지 못하고 있다. 또 중국·인도·동남아시아 시장을 각각 디디추싱·올라·그랩에 내주며 플랫폼 확장이 한계에 도달했다. 아사드 후세인 피치북 애널리스트는 “우버가 빠르게 몸집을 불렸지만, 투자자들은 성장성에 회의감을 갖고 있다”며 “덩치만 커진 채 수익을 못 내면 좋은 평가를 받기 힘들 것”이라고 평가했다.유럽 최대 배송대행 서비스 딜리버루 역시 매출은 증가하고 있지만, 적자 역시 늘어나고 있다. 세계 최대 숙박 공유 업체 에어비앤비는 2017년 흑자전환에 성공했지만, 숙박 부문의 아마존이 될 거란 기대감은 꺾인 상태다. 온라인 플랫폼은 가볍고 네트워크 효과를 통한 사용자 확대가 용이한 데 비해 오프라인은 사용자의 관성을 바꾸기 어렵다는 점을 최근 우버·위워크 등이 입증한 셈이다. 구글의 안드로이드·유튜브나 마이크로소프트(MS) 윈도우 등 온라인 플랫폼은 개방성 최적화와 개발자들의 자발적 참여, 적절한 보상, 거래의 단순화 등을 통해 생태계를 구축하고 사용자를 끌어 모은다. 이에 비해 오프라인 플랫폼은 기존 제도나 사업자와의 충돌이 불가피하며, 가격 결정 주도권을 쥐기 어렵단 한계가 있다. 데이비드 요피하버드비즈니스스쿨 국제경영학 교수는 [플랫폼 비즈니스]에서 “아마존은 배송에 보조금을 지급해 구매자·판매자를 확대하는 방식의 플랫폼 확장 전략을 택했다”며 “사용자의 신뢰를 쌓지 못하거나 가격 정책에 실패한 경우, 시장 장악의 시점을 오판한 플랫폼 기업은 실패하고 만다”고 지적했다.위워크·우버의 부진으로 벤처캐피털계의 미다스의 손으로 불리는 손정의 소프트뱅크 회장에 대한 신뢰에도 균열이 가고 있다. 오프라인 플랫폼 기업에 대한 시장의 불신 증폭과 손 회장의 투자가 실패로 이어질 거란 우려가 커져서다. 비전펀드는 위워크에 60억 달러를 투자해 지분의 29%를 보유 중이며, 우버의 지분 13%를 보유한 최대 주주다. 비전펀드는 소프트뱅크가 보유 중이던 위워크의 구주를 매입해 지분을 확보했다. 당시 비전펀드에 460억 달러를 출자한 최대주주 사우디아라비아 국부펀드(PIF)는 위워크 투자에 반대했음에도 손 회장은 이를 강행한 것으로 전해진다. 위워크의 상장 실패와 가입 가치 하락으로 PIF로선 적지 않은 손실을 입게 됐다.

비전펀드, 이자비용만 연 28억 달러손 회장은 2020년 3월 전에 비전펀드가 투자한 기업 중 5~6개 회사와 더불어 비전펀드 자체를 상장시킨다는 계획이다. 2021년에는 10개의 보유 회사를 상장할 방침이다. 그러나 최근 증시 침체와 기술주 부진으로 상장 일정조차 잡지 못하는 실정이다. PIF 등 중동계 자금으로서는 투자금 회수가 어려워졌다. 더구나 비전펀드는 1000억 달러의 자산 중 400억 달러를 우선주 형태로 모집했으며, 이 자금에는 연 7%의 배당수익률을 약속했다. 투자자들에게 연 28억 달러의 이자 비용을 지급해야 하는 것이다. 비전펀드와 월스트리트저널(WSJ)에 따르면 비전펀드는 2017년 출범 이후 올 6월 말까지 총 64억 달러의 돈을 벌어 이 중 25억 달러를 투자자에게 상환했고, 16억 달러를 우선주 배당에 지급했다. 아직 약정만큼의 수익 구조를 갖추지 못한 셈이다. 이에 비전펀드가 투자금을 상환하기 위해 우버 지분을 담보로 대출을 받고 있는 것 아니냐는 관측도 나온다. 미츠비시UFJ 파이낸셜그룹과 모건스탠리은 손 회장이 우버와 위워크 투자로 자기 자산만 50억 달러(약 6조원) 이상의 손실을 본 것으로 분석했다. 이와 관련해 손 회장은 10월 7일 일본 경제주간지 닛케이비즈니스와의 인터뷰에서 “미국·중국 기업의 성장세가 역부족이라는 생각이 강하게 든다. 당황스럽다”며 “다만 지금 위워크·우버가 비판받고 있지만 10년 후에는 상당한 수익을 올릴 것”이라고 말했다.- 김유경 기자 neo3@joongang.co.kr