역대 매각명령 사례 분석… 압도적 1위 배민 덕에 경쟁 제한성 부담도 없어

▎서울 종로구 광화문역 인근에서 이동 중인 ‘요기요’의 배달 라이더. / 사진:연합뉴스 |

|

독일 딜리버리히어로(DH)가 ‘배달의민족(배민)’ 인수를 마무리하기 위해 ‘요기요’를 매각해야 하는 상황에 놓이면서 인수합병(M&A) 시장이 달아오르고 있다. ‘인수 즉시 국내 배달앱 시장 2위’ 사업자로 뛰어오를 수 있다는 점은 언택트(비대면) 시대를 대비하는 모든 기업들에게 매력적이다. 더구나 최근 3년간 기업결합심사로 인해 촉발된 자산 매각 사례들은 ‘조 단위’ 대형 거래로 이름을 올렸다. 경쟁 유지 규정 때문에 시장에 나온 ‘알짜 매물’이라는 인식이 강해 인수 경쟁이 치열할 수밖에 없다는 평가다.DH는 지난 2019년 12월 우아한형제들 지분 약 88%를 인수하는 계약을 맺고 공정위에 기업 결합을 신청했다. 기업결합심사에 들어간 공정위는 지난 12월 28일 DH가 요기요 운영사인 딜리버리히어로코리아(DHK) 지분 100%를 6개월 내에 매각해야 한다는 조건과 함께 기업결합을 승인했다. 이에 DH 측에서는 입장문을 통해 “딜리버리히어로코리아를 매각해야만 하는 어려운 결정 내려야 하는 점에 대해서는 매우 유감스럽게 생각한다”면서도 “공정위의 이와 같은 결정을 존중한다”는 입장을 내놨다.

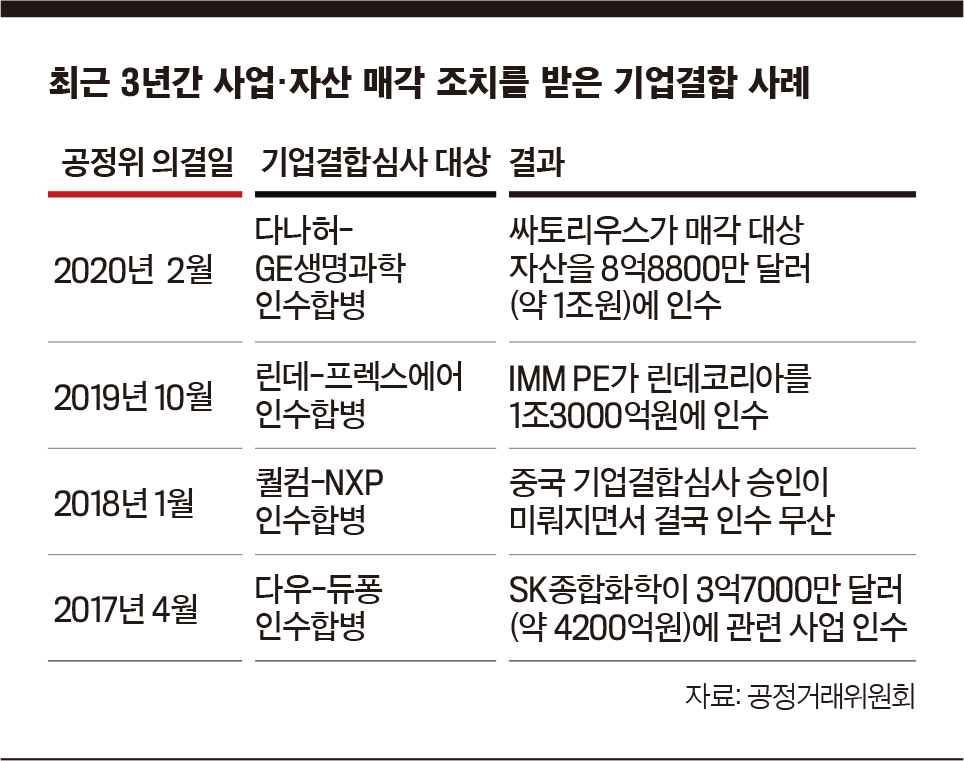

‘인수 최소 2조원’엔 코로나 여파 반영 안돼DH가 공정위 결정을 수용하겠다는 입장을 밝히면서 인수합병 시장에서는 요기요를 인수하기 위해 최소 2조원 이상의 자금이 필요할 것이란 전망이 나오고 있다. DH가 배민지분 인수에 투입한 금액은 4조7500억원. 요기요가 배민의 시장점유율 절반 수준이기 때문에 요기요를 인수하기 위해서는 최소한 2조원이 필요하다는 계산이다. 시장조사기관 닐슨코리아클릭에서는 2020년 9월 기준 국내 배달앱시장 점유율로 배달의민족 59.7%, 요기요 30%, 쿠팡이츠 6.8%, 위메프오 2.28% 가량이라 추정하고 있다.2조원이라는 가격표는 DH가 배달의 민족을 인수한 후 1년 새 신종 코로나바이러스 감염증(코로나19)의 확산 여파는 감안하지 않은 숫자다. 비대면 환경이 일상에 파고들면서 배달앱 시장이 급격히 성장했다는 점을 감안하면 그 이상의 자금이 필요하다는 예상이 나온다. 배달앱 시장 규모는 조사 기관에 따라 차이를 보이고 있지만, 지난 8월 배달앱 결제액이 역대 최대치인 1조2050억원을 기록하면서 연간 10조원 이상 규모로 성장한 것으로 추정된다.과거 기업결합심사로 인한 자산 매각 사례도 요기요에 붙을 가격표를 무겁게 한다. 2017년부터 2020년 상반기까지 공정위가 기업결합심사 과정에서 인수합병 후 일부 사업부나 관련 자산을 매각하라는 시정 조치를 받은 사례는 4건이다. 이 가운데 중국 관계 당국에서 기업결합심사 결과가 늦어지면서 인수합병이 무산된 퀄컴을 제외하면 실제로 매각이 완료된 사례는 3건이다. 가장 최근 사례는 거래 규모가 8억8800만 달러(약 1조원)를 기록한 싸토리우스(sartorius)의 다나허 바이오 사업 관련 자산 인수다. 김준희 공정위 사무관은 “다나허는 GE생명과학 인수와 관련해 해외 관계 당국에서도 이미 자산 매각을 통보받았다”며 “덕분에 한국공정위에 기업결합심사를 신청하기 전부터 다나허와 싸토리우스 사이에 자산 매각 협의가 진행되고 있었고 2020년 5월에 매각 완료했다”고 설명했다.미국 바이오 기업 다나허는 GE 생명과학 부문를 인수하기로 한 뒤 지난 2월 24일 공정위로부터 기업결합심사 결과를 전달받았다. 공정위는 다나허와 GE생명과학 양사 가운데 한쪽의 바이오 사업 관련 일부 자산을 6개월 안에 매각하도록 했다. 매각 대상은 8개 바이오 공정 제품과 관련한 사업 자산으로 두 회사가 그대로 결합한다면 한국 시장내 점유율 50~87%를 차지할 것으로 추정됐다. 공정위의 매각 지시 덕분에 싸토리우스는 자사 제품 포트폴리오에서 부족한 부분을 채울 수 있었다. 해당 인수 거래와 관련해 김덕상 싸토리우스코리아 대표는 “싸토리우스 제품군의 포트폴리오 구성은 더욱 완벽해졌고 고객들에게 더 나은 서비스를 진행하게 됐다”고 설명했다.지난 2018년 10월 일부 자산을 매각하라는 결정을 받은 린데와 프렉스에어 기업결합 사례도 ‘조 단위’ 거래로 기록됐다. 공정위는 글로벌 산업용가스 제조업체 린데(The Linde Group)와 프렉스에어의 합병을 승인하면서 린데와 프렉스에어 양쪽 가운데 한쪽의 산소, 질소 및 아르곤 등의 공급 사업 관련 자산 일체를 매각하도록 했다. 이에 독일 린데 본사에서는 한국사업체인 린데코리아를 매각하기로 결정했고, 6개월 만인 2019년 3월 국내 사모펀드 IMM PE와 주식매매계약(SPA)을 체결했다. 거래 금액은 1조3000억원 규모였다. IMM PE는 린데코리아를 인수한 뒤, 사명을 에어퍼스트로 바꿨다.또 다른 사례는 지난 2017년 2월 SK종합화학이 인수한 다우케미칼의 산 공중합체(acid copolymer) 관련 자산이다. 2015년 미국의 양대 화학업체 다우케미칼과 듀폰이 합병하기로 하면서 각국 공정위에서는 독점적 지위를 우려하며 자산 매각을 요구했고 한국 공정위에서도 산 공중합체 관련 자산 매각을 조건으로 걸었다. 이에 다우케미칼은 에틸렌아크릴산(EAA) 사업을 각각 3억7000만 달러(약 4200억원)에 SK종합화학에 매각했다. SK종합화학은 다우케미칼 EAA 사업부 인수 8개월 만에 염화비닐리덴공중합체(PVDC) 사업도 7500만 달러(약 820억원)에 인수했다.

‘요기요’ 매각은 매도자에 유리한 상황요기요 매각은 앞선 사례보다 매도자 측에 유리한 상황이라는 해석도 나온다. 통상 공정위 자산처분 시정 조치에서 비롯된 매각 작업은 시한 내 거래를 완료하는 것이 가장 중요하다. 따라서 자산 매각 시정 조치를 예상한 다나허는 기업 결합심사에 앞서 매각 작업에 나서기도 했다. 매각 과정에서 인수자를 선정할 때도 무난하게 공정위 기업결합심사를 통과할 수 있는지 여부까지 따져볼 수밖에 없다. 실제로 린데코리아 인수전에서 IMM PE와 경쟁을 벌였던 에어리퀴드는 공정위 기업결합심사를 통과하지 못할 수 있다는 우려가 감점요인이었다.다우케미칼의 일부 사업부 매각 과정에서도 가격 협상력은 매수자인 SK종합화학이 갖고 있었다. 자산 처분 조치를 완료하지 않으면 양대 화학 공룡의 합병이 불가능해지기에 알짜 자산을 팔면서도 매도자 측이 더 조급할 수밖에 없었다는 후문이다. 당시 딜에 참여했던 인수합병 업계 관계자는 “배민의 시장점유율이 60%를 넘어서기 때문에 누가 요기요를 가져가더라도 기업결합심사에 경쟁 제한성을 염려할 필요가 없다”며 “인수 기업의 규모를 제한하지 않기에 대기업의 참여가 기대된다는 점도 요기요 인수전을 한층 치열하게 하는 요소”라고 설명했다.- 황건강 기자 hwang.kunkang@joongang.co.kr