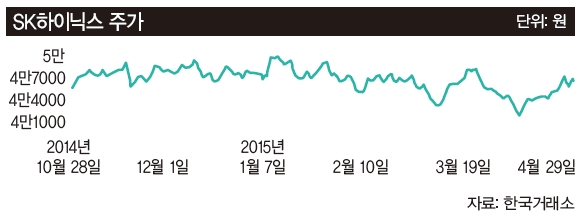

4월 다섯째 주 핫 클릭 리포트로 최도연 교보증권 연구원의 ‘SK하이닉스-이 주가는 아니죠’를 뽑았다. 이 보고서는 금융정보업체 에프앤가이드 집계 결과 4월 21~28일 조회수 1위(923회, 4월 14일 이후 작성 기준)를 기록했다. 다음은 보고서 요약.

▎4월 다섯째 주 핫 클릭 리포트로 최도 연 교보증권 연구원의 ‘SK하이닉스-이 주가는 아니죠’를 뽑았다. 이 보고서는 금융정보업체 에프앤가이드 집계 결과 4월 21~28일 조회수 1위(923회, 4월 14 일 이후 작성 기준)를 기록했다. 다음은 보고서 요약. / 사진:중앙포토 |

|

최근 PC용 반도체 가격이 하락했다. 그럼에도 SK하이닉스의 실적은 나쁘지 않았다. 올해 1분기 매출은 4조8200억원, 영업이익 1조5900억원으로 시장 추정치를 웃도는 실적을 냈다. 비수기임에도 일부 제품 가격이 예상보다 높게 유지된 덕이다. 환율 환경도 유리하게 작용했다. 2분기에는 매출 4조7900억원과 영업이익 1조5000억원을 올릴 것으로 예상된다. 높은 수익성을 유지할 전망이다.

SK하이닉스의 주가는 올해 예상 실적을 기준으로 보면 지나친 저평가 상태다. 주가수익배율(PER)은 6.3배, 주가순자산배율(PBR)은 1.4배에 머물러 있다. 이 같은 밸류에이션(가치 대비 주가) 할인 요인은 크게 두 가지다. 첫째, 최근 PC 수요 부진에 의한 PC용 D램 가격 하락으로 실적 악화 우려가 있었다. 둘째, 낸드(NAND) 메모리 공정 개선이 지연되면서 성장성 한계에 대한 우려가 반영됐다.그러나 1분기 큰 폭의 PC용 D램 가격 하락은 실적에 큰 영향을 미치지 못했다. PC용 D램 가격이 더 이상 수익성의 지표가 아님을 증명한 것이다. 또한 2분기에는 솔리드스테이트드라이브(SSD)용 메모리의 한 종류인 트리플레벨셀(TLC), 3분기에는 3D 낸드 양산이 시작돼 수익성이 개선될 것으로 기대된다. 업계에 따르면 SSD 시장 전체 규모는 지난해 115억8300만 달러(약 12조3800억원)에서 올해 131억2700만 달러(약 14조3000억원), 내년 141억2600만 달러(약 15조1000억원)로 성장을 거듭할 것으로 전망된다. SSD는 기존 컴퓨터의 하드디스크드라이브(HDD)를 대체할 저장장치로, 물리적 작동을 겸하는 HDD와는 달리 움직이는 부품이 없어 속도가 빠르고 전력 소모량이 적어 빠른 속도로 HDD를 대체하고 있다. SSD가 물리적 작동을 필요로 하지 않는 이유는 메모리 반도체의 한 종류인 낸드플래시를 활용하기 때문인데, 최근 SSD의 가파른 성장세로 인해 낸드플래시 생산 업체들의 실적에도 날개가 돋친 상황이다.

SK하이닉스는 올해 3분기 36단 3D V낸드 양산을 시작한다. 또한 연말에는 3세대(48단) 3D 낸드 사전 검증을 시작해 3세대 낸드 시대를 연다는 전략이다. 이에 따른 성장성이 부각될 가능성이 크다. 따라서 향후 글로벌 IT 대형 업체 중 상대적으로 밸류에이션이 낮은 점이 매력으로 부각돼 저평가가 해소될 전망이다. 특히 하반기 성수기에 진입하면서 D램 가격이 안정화하고, DDR4 생산을 본격화하면 더 큰 주가 상승 추동력을 받을 수 있다.