금리 자유화 마무리 이어 환율 자유화 과정...

자본시장 열리면 차이나 머니 몰려올 듯

▎저우샤오촨 중국인민은행 총재는 중국의 금융개혁을 이끌고 있다. |

|

저우샤오촨 중국인민은행 총재는 글로벌 금융시장에서 가장 유명한 중국인이다. 그는 14년 넘게 중국인민은행 총재로 있으면서 국유은행 개혁, 위안화 국제화 같은 굵직한 금융개혁을 진두지휘하고 있다. 그가 중국인민은행이 주관하는 [중국 금융]이라는 잡지에 ‘금융개혁 발전과 논리’라는 글을 발표한 적이 있다. 강연에서 저우샤오촨 총재는 80년대부터 진행된 중국 금융개혁의 배경과 논리, 과정을 소개했다. 특히 1997년 아시아 외환위기와 2008년 글로벌 금융위기의 대응에 대해서도 다루고 있다. 그는 금융개혁 과정에서의 어려움과 앞으로의 과제, 특히 위안화 국제화, 금리 자유화에 대해 자세히 설명했다. 그가 얘기한 것 중 현재 진행형인 금융개혁을 들여다보자. 키워드는 자유화·국제화다.

자유화·국제화가 금융개혁 키워드중국 정부는 2013년 열린 중국 공산당 제18회 3중전회에서 시장이 자원 배분에서 결정적인 작용을 하도록 하겠다고 천명했다. 즉, 생산요소인 노동력·자본·토지 배분 과정에서 시장의 역할을 강화하겠다는 것이다. 금융과 관련해서는 금리 자유화와환율 자유화가 이에 해당된다. 둘 다 중국 경제 전체에 영향을 미치는 중요한 내용이다.금리 자유화는 이미 공식적으로는 완료된 상태다. 중국은 2004년부터 금리 자유화를 본격적으로 추진하기 시작했다. 기본 방향은 먼저 대출금리를 자유화하고 그 다음 예금금리를 자유화하는 것이다. 2008년 글로벌 금융위기가 발생하면서 금리 자유화가 늦어지기는 했지만, 대출금리, 채권, 어음금리는 일찌감치 상한과 하한이 철폐됐다. 예금금리에 대해서만 인민은행 기준금리의 50%가 상한으로 정해져 있다가 지난해 10월 폐지됐다. 환율 자유화는 금리에 비해서 개혁 속도가 늦은 편이다. 중국은 1996년 무역과 관련된 경상계정을 개방한 후 자본계정 개방을 준비했다. 1997년 아시아 외환위기가 발생한 후 환율개혁이 미뤄졌다가 2005년 마침내 관리변동환율제도를 도입했다. 환율변동폭은 환율개혁 초기에는 0.3%에 불과했으나 현재는 인민은행 고시환율의 2%까지 확대됐다. 위안화 환율은 사실상 인민은행이 관리한다고 볼 수 있다. 위안화 환율은 2005년 달러당 8.2위안에서 6.1~6.2위안으로 줄곧 하락해왔다. 하지만 지난해 8월 중국인민은행이 시장에 개입하며 3일 동안 위안화 환율을 약 4% 올린 이후로 상승 전환, 현재는 약 6.76위안으로 6년 이래 최고치를 경신하고 있다.또 다른 키워드는 국제화다. 자본시장에서는 2014년 11월 상하이거래소와 홍콩거래소 간 교차매매를 가능케 하는 후강퉁이 시행됐고, 선전거래소와 홍콩거래소 간 교차매매를 가능하게 하는 선강퉁도 11월 개통될 예정이다.자본시장 개방보다 중국 정부가 더 중요하게 생각하는 것은 위안화 국제화다. 재밌는 것은 저우샤오촨 총재가 위안화 국제화에서 2008년 글로벌 금융위기가 이정표 역할을 했다고 밝힌 점이다. 미국 등 선진국 금융시장이 직접적인 타격을 입으면서 시장에서 달러가 부족해졌고 유로화·엔화도 크게 영향을 받는 등 글로벌 주요 화폐의 신뢰도가 타격을 입었다. 이때 위안화가 대체재로 부상했다. 한국이 제일 먼저 중국과 통화 스왑 협정을 체결한 후 중국은 20여개 국과 통화 스왑 협정을 맺었다. 2014년 들어서 중국은 유럽중앙은행, 영국?스위스 중앙은행과 통화 스왑 협정을 체결하는 등 선진국으로 대상을 넓혔다. 글로벌 금융위기는 기존 국제금융 질서의 약점을 노출시켰고 중국이 어부지리를 얻는 결과를 가져왔다.중국 금융의 국제화는 금융시장 개방과 자연스레 맞물려 있다. 1996년 중국은 무역과 관련된 경상계정을 개방했다. 하지만 자본계정은 외국인직접투자(FDI)만 개방된 상태이며 주식·채권·펀드 등은 적격외국인기관투자가(QFII), 위안화 적격외국인 기관투자가(RQFII), 후강퉁을 통해서 부분적으로 개방하고 있다. 최근 몇 년 간 중국의 최대 관심사는 위안화의 국제통화기금(IMF0 특별인출권(SDR) 포함이었다. 달러·엔화·유로화·파운드화 등 4개 통화로 구성돼 있던 SDR은 지난 10월 1일 위안화가 정식 편입되면서 15년 만에 변화가 생겼다. SDR에서 위안화가 차지하는 비중은 10.9%로 달러화(41.7%)·유로화(30.9%)에 이어 세 번째로 크다. 엔화와 파운드화 비중은 각각 8.3%, 8.1%로 줄었다. 달라진 중국과 위안화의 국제적 위상이 느껴진다.지금까지 중국 금융개혁은 장기적인 로드맵에 따라 추진돼 왔다. 1단계는 부실대출 해결 및 국유은행의 기업공개였다. 1997년 아시아 외환위기가 발발했을 때, 중국 은행업의 부실대출비율은 최저 25%, 최고 45%로 추산됐다. 부실대출 비율이 45%에 달할 경우, 중국 은행업의 부실대출 규모는 당시 중국 GDP의 절반에 육박할 정도로 문제가 심각했다. 90년대 후반부터 중국은 은행 구조조정을 단행하며 정부 자금을 투입했을 뿐 아니라 부실대출을 은행으로부터 분리해서 별도로 자산관리회사를 설립했다. 또한 2000년대 중반부터 중국 국유은행들은 골드먼삭스·UBS 등 글로벌 금융사들의 지분투자를 받고 상하이·홍콩주식시장에 상장했다. 뼈를 깎는 구조조정을 거친 중국 은행들은 새롭게 탄생했다.동유럽 국가 중에는 체제 전환 과정에서 부실이 심화돼 은행 시스템이 제대로 작동하지 않는 경우가 많다. 이들 국가에서 외국계 은행의 시장점유율은 80~90%에 육박한다. 그러나 중국 은행업 자산 중 외국계 은행 비중은 약 2%에 불과할 정도로 중국 은행들의 시장 지배력이 강하다. 바로 중국이 성공적으로 추진한 은행 구조조정의 결과다.현재 중국의 금융개혁은 2단계의 마무리 단계로 진입했다고 볼 수 있다. 환율 자유화는 워낙 중차대한 문제라 진척이 느리지만, 금리 자유화는 거의 끝났다. 지난해 5월에는 예금자 보호제도도 도입했다. 특이한 점은 예금보호 한도가 50만 위안(약 8500만원)으로, 우리의 5000만원보다도 클 정도로 예금보호 기능이 강하다는 점이다. 이런 점에서 예금자보호제도 시행은 민간자본에게 은행업을 개방하기 위한 준비라고 볼 수 있다.

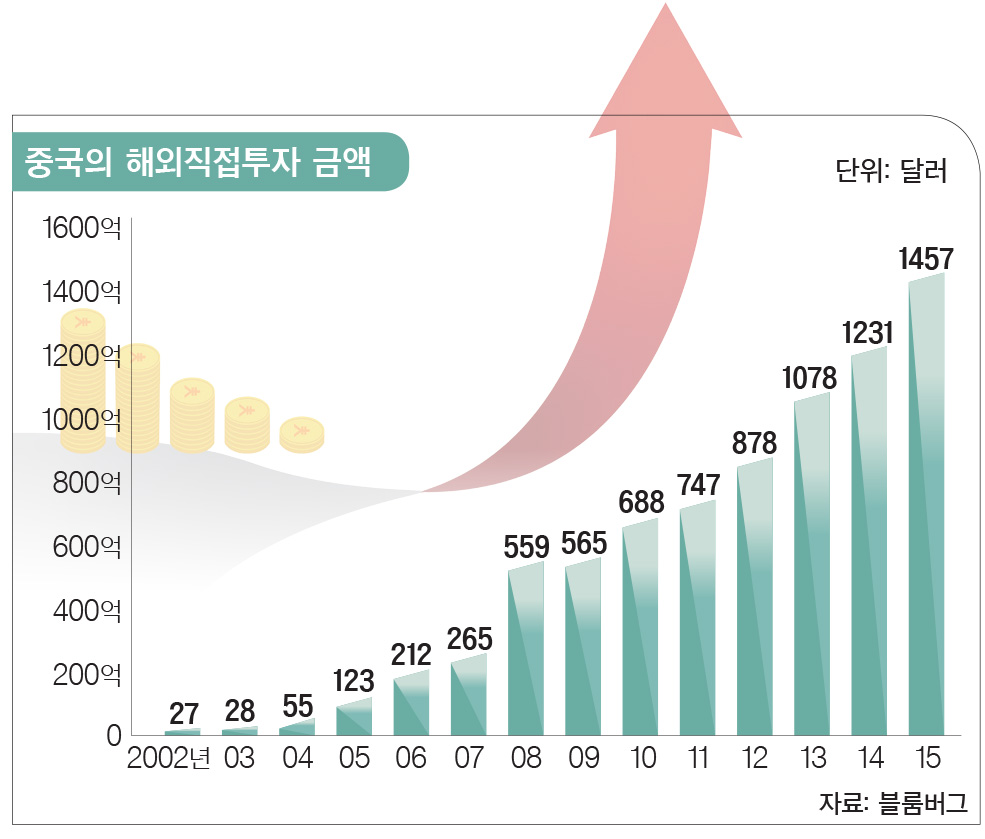

예금자 보호 한도 약 8500만원까지중국의 금융개혁은 곧 시장 개방을 뜻한다. 금리 자유화와 환율 자유화는 금융시장 개방을 위한 선결 조건이다. 지금까지 중국 자본시장 개방의 선봉 역할을 해온 적격외국기관투자자(QFII) 제도는 향후 투자금액 한도가 폐지될 전망이다. 후강퉁에 이어 선강퉁까지 시행되면 중국 자본시장의 개방폭이 대폭 확대된다. 중요한 것은 개방이 언제나 쌍방향이라는 것이다. 중국의 빗장이 열리면 막대한 양의 차이나 머니가 해외로 쏟아져나올 것이다. 지리적 근접성 때문에 우리나라는 우선적인 투자 고려 대상이 될 확률이 높고, 차이나 머니로 인해 큰 영향을 받을 것이다. 비슷한 예로 한국을 찾는 중국인 관광객 수가 2011년 222만명에서 2014년 612만명으로 급증하면서 이들이 몰고 온 변화는 예상치 못할 정도로 컸다. 차이나 머니의 힘도 상상이 가능하다.

김재현 - 농협금융지주 NH금융연구소 부연구위원이다. 고려대 중어중문학과를 졸업하고, 2006년부터 2008년까지 중국 베이징대에서 MBA를, 2009년부터 2014년까지 상하이교통대에서 재무학 박사학위를 취득했다. 11년의 중국 생활을 마치고 농협금융지주 NH금융연구소에서 중국 경제·금융을 연구하고 있다. 저서로는 [중국 도대체 왜 한국을 오해하나] [파워 위안화: 벨 것인가, 베일 것인가(공저)] 등이 있다.